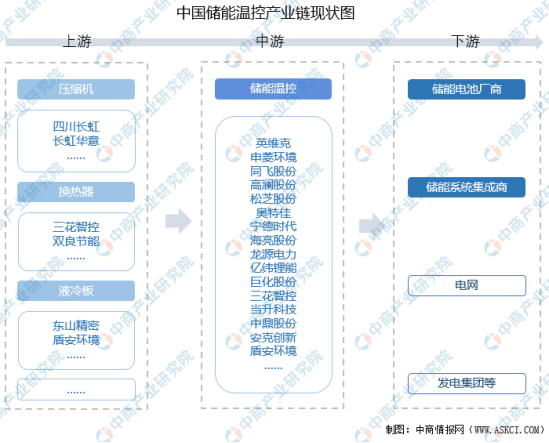

一、储能温控产业链

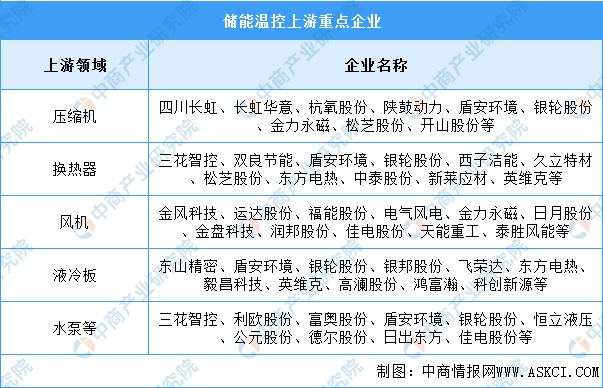

上游:各种核心部件,包括风冷核心部件和液冷核心部件;压缩机上市企业包括四川长虹、长虹华意等,换热器企业包括三花智控、双良节能等,液冷板企业包括东山精密、盾安环境等;中游:风冷系统和液冷方案;企业主要为英维克、申菱环境、同飞股份、高澜股份、松芝股份、奥特佳、宁德时代、海亮股份、龙源电力、亿纬锂能、巨化股份、三花智控、当升科技、中鼎股份、安克创新、盾安环境等。

上游分析

1.压缩机

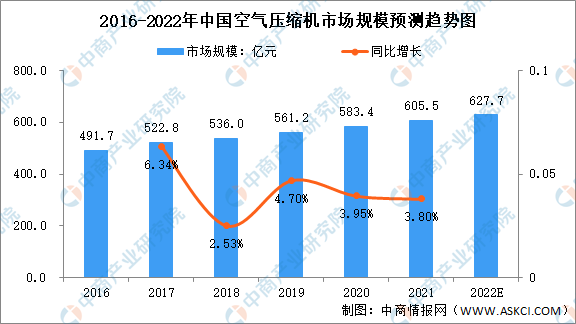

空气压缩机作为一种重要的动力提供设备,广泛应用于各个工业领域。随着我国持续加大推动工业化转型升级力度,工业快速发展的前进势头仍将持续,压缩机将得到进一步发展。近年来,中国空气压缩机市场规模保持增长趋势,从2016年的491.7亿元增长至2020年的583.4亿元,年均复合增长率为4.4%。未来我国空气压缩机市场规模平均增速可保持在3%左右,预计2022年市场规模将达到627.7亿元。

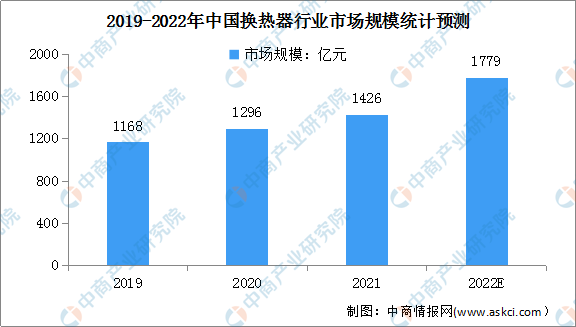

2.换热器

随着节能意识逐渐深入各个行业,换热器市场潜力巨大,部分换热器生产企业纷纷加大换热器产品布局,提升生产能力。数据显示,我国换热器行业市场规模由2019年的1168亿元增至2021年的1426亿元,年均复合增长率10.5%。预计2022年换热器行业市场规模将达1779亿元。

3.重点企业分析

中游分析

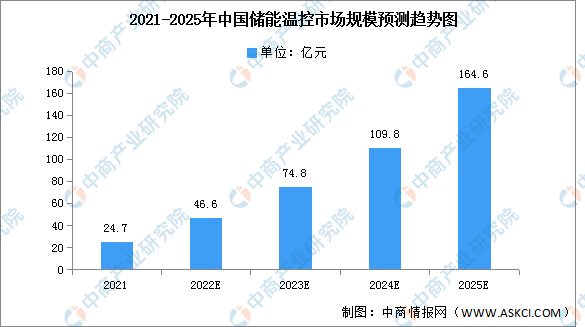

1.市场规模

在“双碳”战略下,储能产业热度持续高涨,多项政策支持储能产业发展。在政策降本增效要求驱动下,储能温控全市场价值量有望持续提升。

预计2021年储能温控行业市场规模约为24.7亿元(包括出口),2022-2025年中国储能温控市场规模将从46.6亿元增长至164.6亿元,CAGR为52.3%,未来行业空间较为广阔。

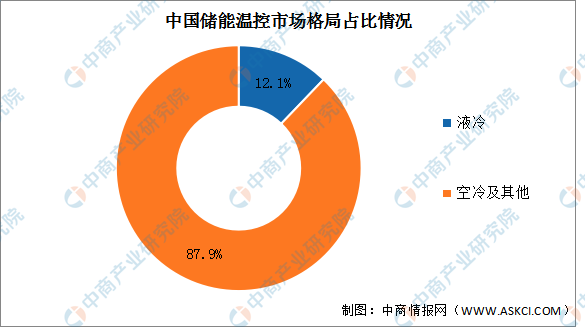

2.市场结构

常见的温控方案主要为气冷(小功率、小项目)与液冷(大功率、大项目)两种,后者由于液体高冷却均匀性、高比热容、和高导热系数,从而更适用于大型集装箱集群储能系统,但系统复杂、技术要求高,具备更高的进入壁垒。目前液冷占比较少,2021年约为12.1%。

3.液冷温控

(1)市场规模

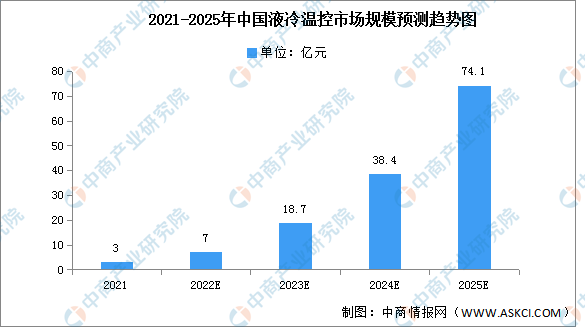

液冷则拥有散热效果好,冷却速度快且占用空间小等优点。目前,各大电池厂已纷纷布局液冷产品。预计液冷2021年体量约在3亿元左右,2025年市场规模将达74.1亿元,体量将是2021年的24.7倍之多。

(2)渗透率

未来随着充放电倍率的提升、中高功率储能产品的普及,液冷技术的渗透率也将逐渐提升,液冷温控渗透率有望由2021年的12%提升至2025年的45%。

4.重点企业分析

目前,储能温控行业处于发展初期,行业壁垒较高,市场参与者主要包括数据中心温控设备企业(风冷为主)、工业冷却设备企业(液冷为主)、汽车零部件企业三类企业,已初步形成以英维克、申菱环境、高澜股份为行业龙头企业的市场竞争格局。

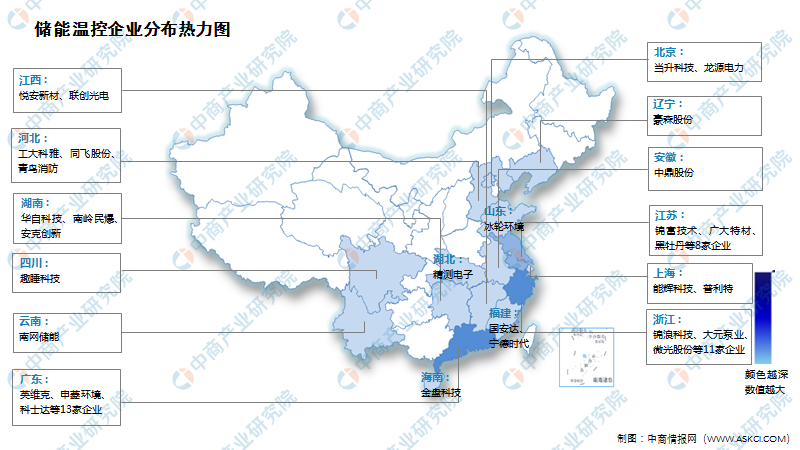

5.企业热力分布图

下游分析

1.储能电池厂商

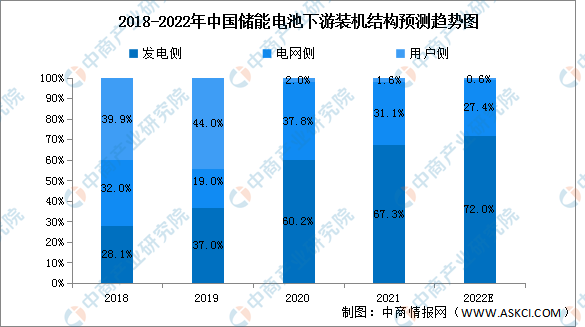

电化学储能的实现靠储能电池实现,储能电池是将化学能转化为电能的装置。2018—2020年,我国储能电池行业发电侧装机量不断增长,由28.1%提升至60.2%,而用户侧的装机份额呈现下降趋势,2020年用户侧储能电池装机占比仅为2%。预计2022年发电侧装机份额将达72.0%,电网侧装机份额将达27.4%,用户侧装机份额将达0.6%。

2.储能系统集成商

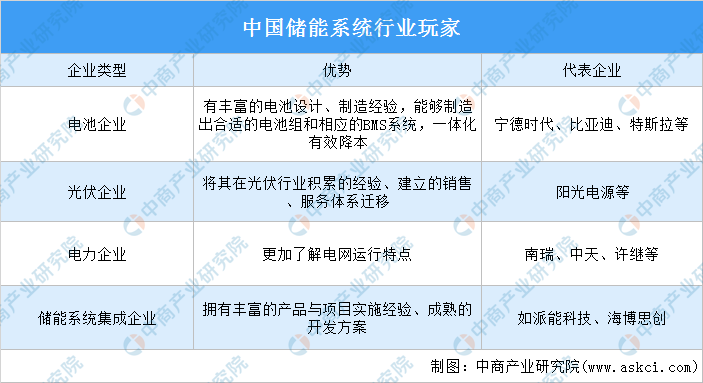

储能系统竞争格局未定,电池厂、逆变器厂商、电站厂商均进入储能系统竞争。国内装机规模排名靠前的储能系统集成商中,除阳光电源和海博思创外,主要是来自电力行业的企业。

二、储能温控产业链及相关概念股

储能温控系统为储能电池提供热管理服务,通过接收来自BMS提供的电池控制信息,以维持电池工作温度在合理范围内(10-35℃),实现储能系统的稳定工作,价值量占储能系统集成的3%-4%。 储能温控在储能系统中不可或缺,若温度控制失当,过高或过低的温度刺激均可能造成容量与寿命衰减,严重时可能导致短路并引发安全事故,今年以来全球已发生多起储能系统起火的情况。

目前储能温控系统的技术路线可分为四类:

(1)空气冷却,以空气为介质,通过空气对流实现热交换;

(2)液体冷却,以液体为冷却介质,既可以通过液体与电池直接接触换热(直接接触型),也可以通过冷却管中液体流动换热(间接接触型);

(3)热管冷却,利用压差及多孔材料的毛细力实现非重力方向的热传导;

(4)相变冷却,通过无机或有机相变材料,在温度不变的情况下通过物理状态的改变来实现放热或吸热。

目前来看,空气冷却方案较为成熟,凭借较低的投资成本、简单的结构以及安装的便捷性占据主流地位;液冷方案与空气冷却相比制冷效率更高,冷却均匀性更好,散热效果更佳;热管与相变技术尚未实现工业化,仍处于实验室阶段,不够成熟。将储能重要应用场景分为新能源发电配储、电力辅助服务以及基站配储三方面,测算2025年储能温控需求超百亿,对应2021-2025年CAGR达65%。目前储能温控行业仍处于行业发展初期,但其较为广阔的空间以及高成长性吸引了多方企业的入局。(1)传统工业温控企业,凭借在水冷设备中的技术积累,切入储能温控壁垒较低,技术同源,代表企业为同飞股份、高澜股份;(2)精密温控企业,在数据中心温度控制方面经验丰富,集装箱储能与数据中心温控相似性较高,有望实现技术外延,代表企业有英维克、申菱环境;

(3)汽车电池热管理企业,锂电池温控技术与经验积累丰富,代表企业松芝股份、奥特佳。综上可以看到,目前储能温控市场的参与者大多为具有相似技术企业,这些企业进入壁垒较低,有望取得先发优势,共同推动行业的高速发展。

三、储能温控与温度传感器

1、温度传感器在储能温控上的应用

“温度传感器在储能应用,主要有家庭及工商业储能、通信储能、电网级箱式储能。我们目前还没介入这块业务。”华工高理告诉温度传感器研究员,“这块业务单体需求量少,无法满足我们规模化的要求。

“我们特普生温度传感器,用在家庭及工商业储能、通信储能、电网级箱式储能的比较多。”特普生说,“我们2022年推出来储能CCS电池模组温度/电压采集方案,用家庭/工商业储能CCS、通信储能CCS、箱式储能CCS来解决对应不同储能温度采集问题。CCS(Cells Contacting System), 即线束板集成件、采集集成件、总成或线束隔离板。储能CCS,安装在电池包上,形成一套电池模组。

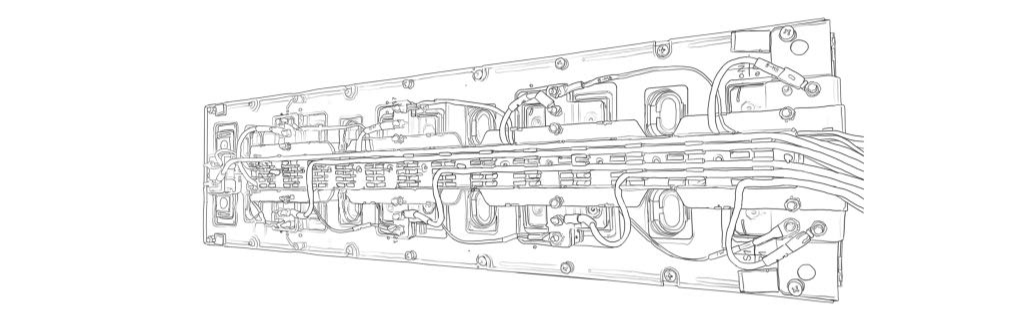

(特普生家庭/工商业储能CCS-FPC方案)

“我们储能CCS,通过铜铝巴,实现电芯串并联,输出电流;采集电芯电压;采集电芯温度。我们有螺丝固定方案、激光焊接方案、超声焊接方案、FPC方案。”

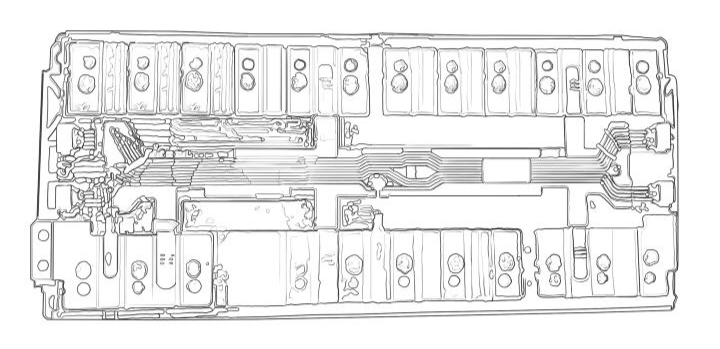

(特普生通信储能CCS-激光焊接方案)

2、温度传感器在储能销售渠道上的应用

温度传感器公司的销售团队,要判断自己的产品优势,符不符合电网级储能客户,也要判断有没有团队深耕细作于电网、电网级储能产业,如果有,那就搭建“电网行业温度传感器销售小组”,拓展涉足发电端、输电端、配电端的产品厂家,很多产品用得上温度传感器。也要深耕电网级储能行业,另外,储能温控厂家也是温度传感器的重要目标客户!

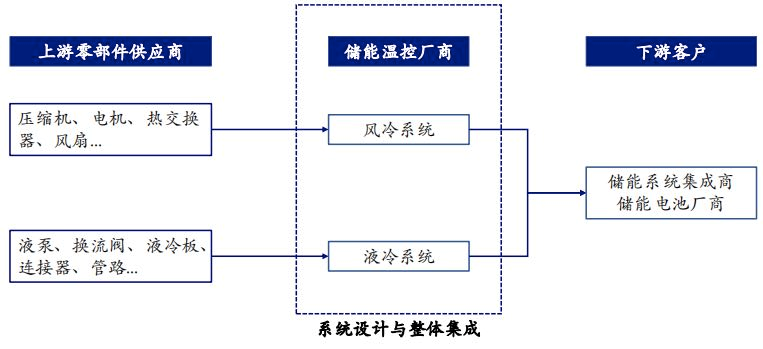

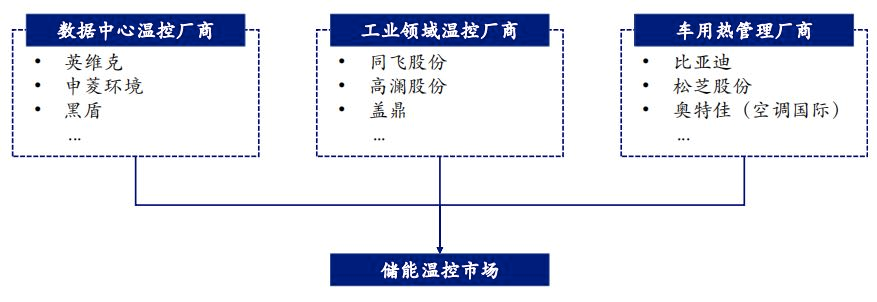

(储能温控产业链)

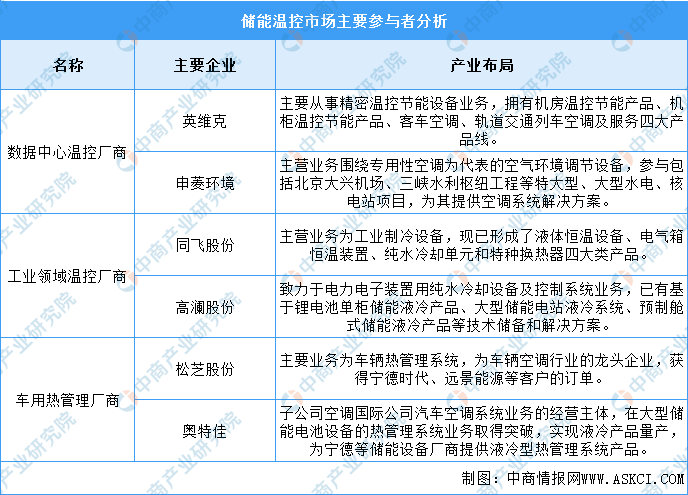

多方势力逐鹿储能温控市场。大致将目前储能温控市场的参与 者分为数据中心温控厂商、工业领域温控厂商以及车用热管理厂商三大类。

(储能温控市场)

最后,需要特别提醒的是,为电网级储能提供温控设备与方案的公司,也是温度传感器的客户!

特普生是国家高新技术、专精特新“小巨人”企业。主要研制NTC芯片、热敏电阻、温度传感器、食品温度探针、储能线束、储能CCS等温度采集产品系列。一体化研制、一致性品质的特普生,竞争力优势明显:自主研制NTC芯片核心技术及实现医用0.3%精度;发明专利(国内12项、美国5项,欧洲2项)、实用新型百项、保留不公开技术2项;为全球新能源产品、大消费品与工业品提供了定制化的温度采集技术。

文章链接:https://www.temp-sen.com/industry/540.html,部分素材来源于网络,若有不适,请及时联系我们删除。