据不完全统计,2011年-2021年10年间,全球共发生50起储能电站起火爆炸事故。其中,韩国30起、中国3起、美国2起、日本1起、比利时1起。据中国能源报报道,2021年“4.16”北京大红门储能电站事故导致3人死亡,1人受伤,直接损失1660.81万元。

部分储能安全事故原因分析

储能电站事故主要原因在于:锂电池自身及管理系统缺陷、锂电池内部热失控、充放电散热不畅。国家能源局发布《电力安全生产“十四五”行动计划》,重点强调电化学储能安全运行技 术提升;《新型储能项目管理规范(暂行)(征求意见稿)》强调坚持安全第一原则,提出全生命周期安全管理要求,提出原则上不新建大型动力电池梯次利用储能项目,避免高安全问题发展。

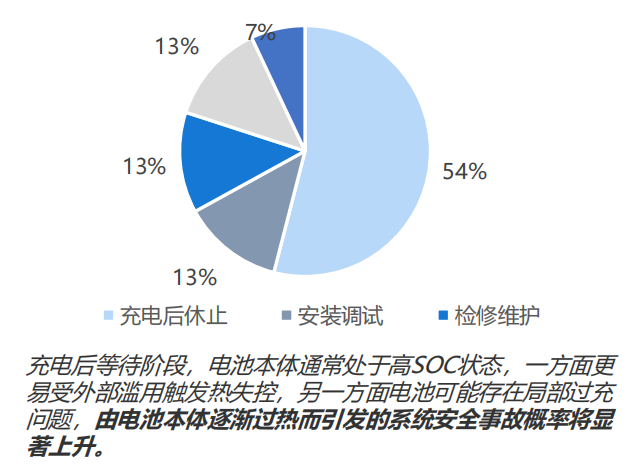

储能安全事件状态分布情况

1.1 温控作为热管理执行者保障储能系统安全

两个角度提升储能运行安全:①提升电池本身安全性能,降低穿刺、短路等恶况发生概率,主要依靠电池企业技术提升;②通过热管理提升电池运行期间稳定性,使电池在充放电、静置等状态时,维持在安全运行参数范围,避免进入热失控状态,主要依靠BMS对锂电池进行状态监测,依靠温控设备对锂电池进行恒温恒湿控制。

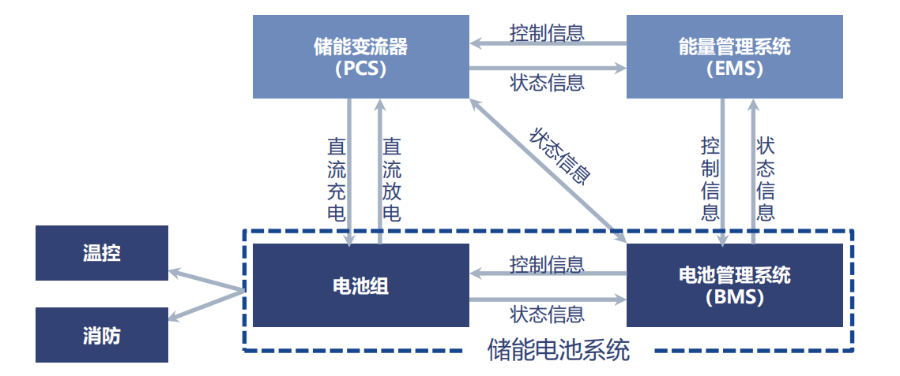

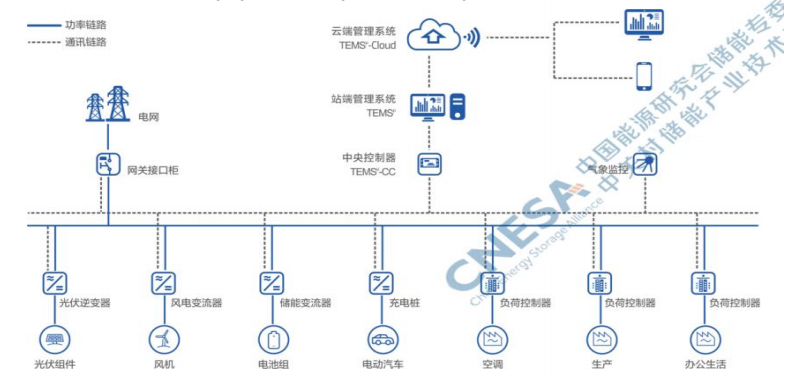

电化学储能系统结构示意图

②BMS监测储能电池温度变化,是储能系统中热管理决策者。③温控是储能系统热管理执行者,保持储能电池运行适宜温湿度状态。

温控系统执行BMS热管理策略,通过采集温度数据并按照一定的逻辑通过控制加热、制冷等设备调节储能系统内部温湿度,使电池处于安全、高效的运行状态。

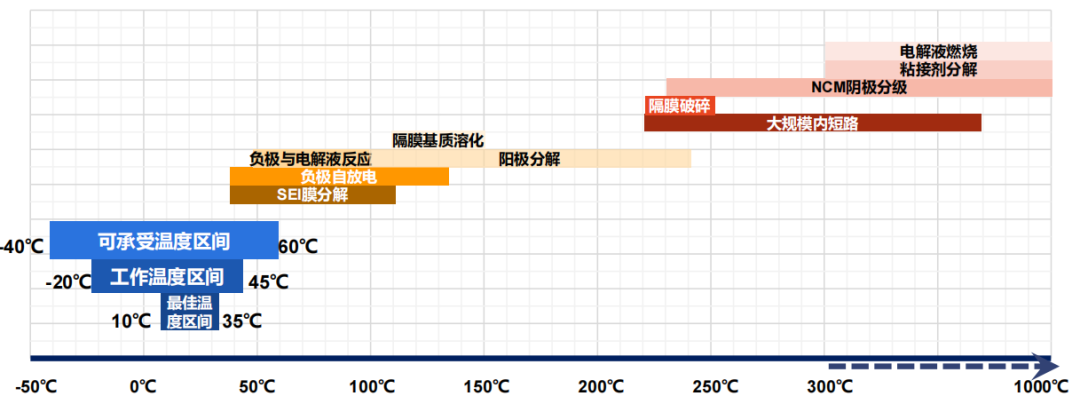

储能电池工作温度区间及电池失控情况

温湿度控制影响锂电池综合性能,关系储能全生命周期经济性温湿度控制不当会使得锂电池容量衰竭、寿命缩减、性能下降,继而降低储能全生命周期内经济性。

电池工作温度差异

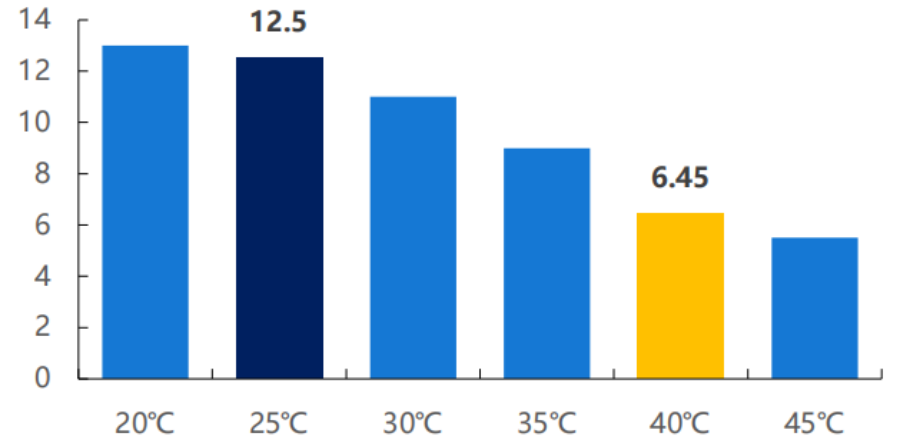

过高环境湿度会加剧电池内部反应,导致电池鼓包和外壳破裂最后降低电解液的热稳定性。湿度为100%工况下的热失控临界时间比50%湿度下提前了7.2%,湿度在一定范围内加剧电池热失控的进程。1)容量和寿命:温度过高或过低,都会破坏电极材料,导致金属离子溶出,锂电池容量衰减越快、循环寿命缩短。若电池工作环境温度提高15°,则电池寿命将缩短50%。2)热失控风险:锂电池充放电产生热量若无法及时散出,将导致锂电池内部高温,易引发SEI膜分解放热、电解液吸热蒸发、隔膜熔化等问题,导致正负极短路、电池失效,严重时甚至引发燃烧爆炸等安全问题,同时单个电池热失控易引发连锁反应造成储能系统热失控。3)低温特性:温度较低时,锂电池电荷转移不良、充电性能下降,轻则导致锂在负极析出、积累,降低电池的容量和热安全性,重则刺破隔膜造成短路。低温也会严重缩短电池使用寿命, -40℃下锂电池循环寿命未到25℃下的一半。电池产热由焦耳热和反应热两部分组成,均受到环境温度、工作时长、充放电倍率影响。

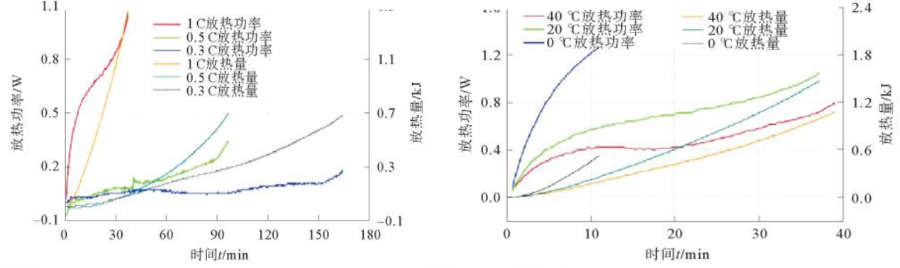

左图:电池温度20℃下,电池放热功率、 放热量与时间关系曲线;右图:1C下,电池放热功率、放热量与时间关系曲线

①充放电倍率增大,电池放热速率明显升高,在20℃下,1C倍率产热速率较0.3C增加了530.5%;②电池工作时长有关,产热越多,易造成累积热量越多;③环境温度的升高会导致电池对流散热难度增大。

Mdule实测时1个循环电芯温升变化图

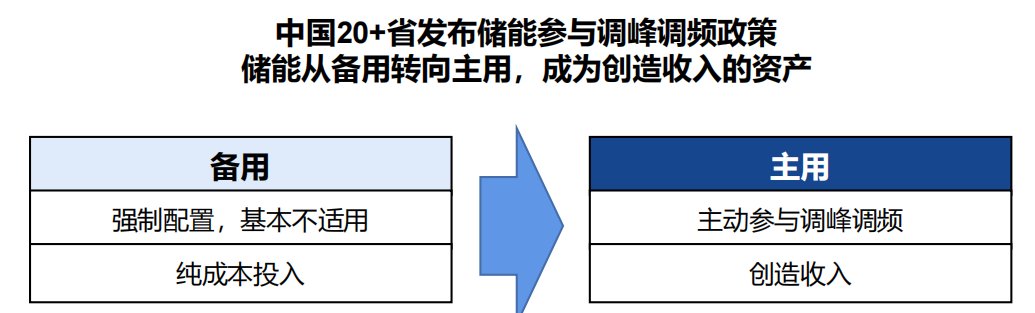

储能从备用转向主用,主动参与调频、调峰等,大容量、高倍率成发展趋势,带动电池产热量提升。

储能从备用变主用

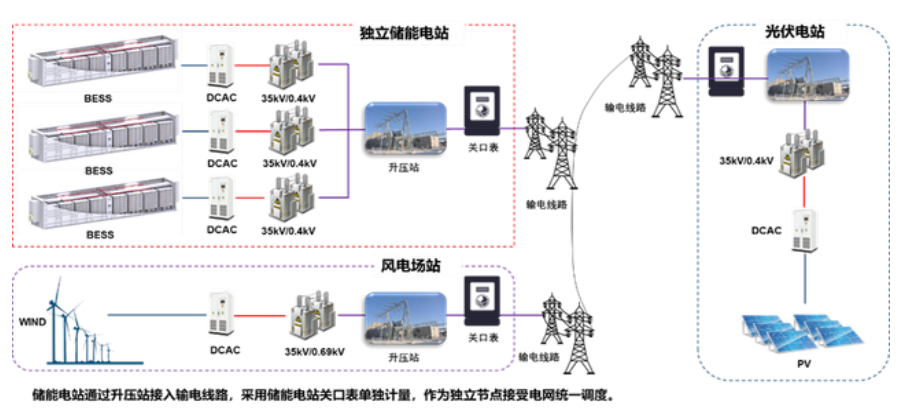

共享储能电站技术方案示意图

二、储能温控中液冷技术

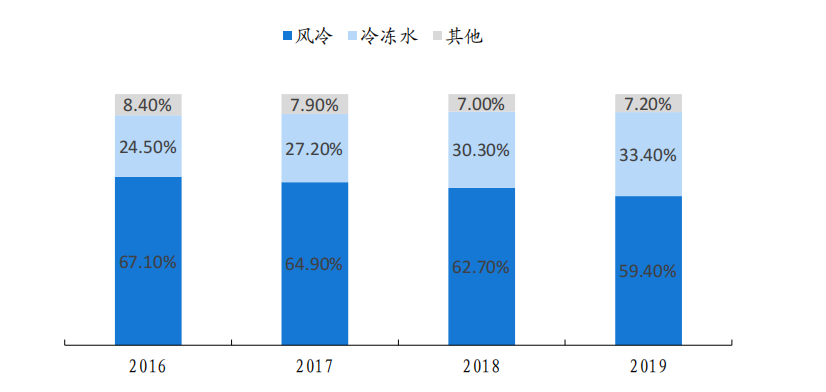

渗透率预计持续提升

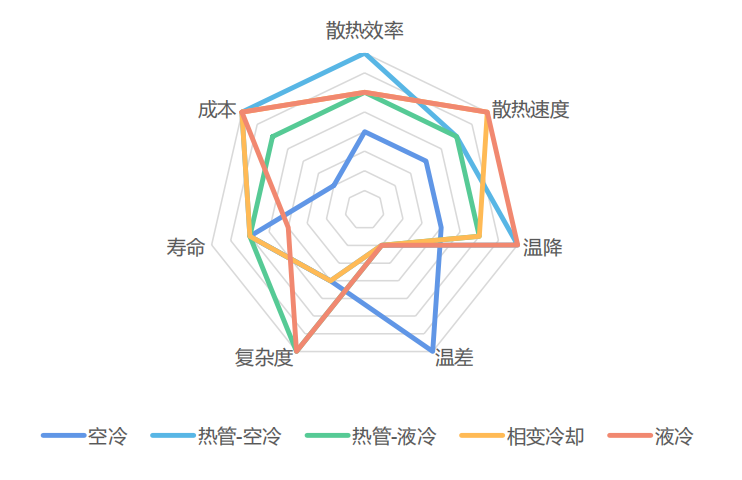

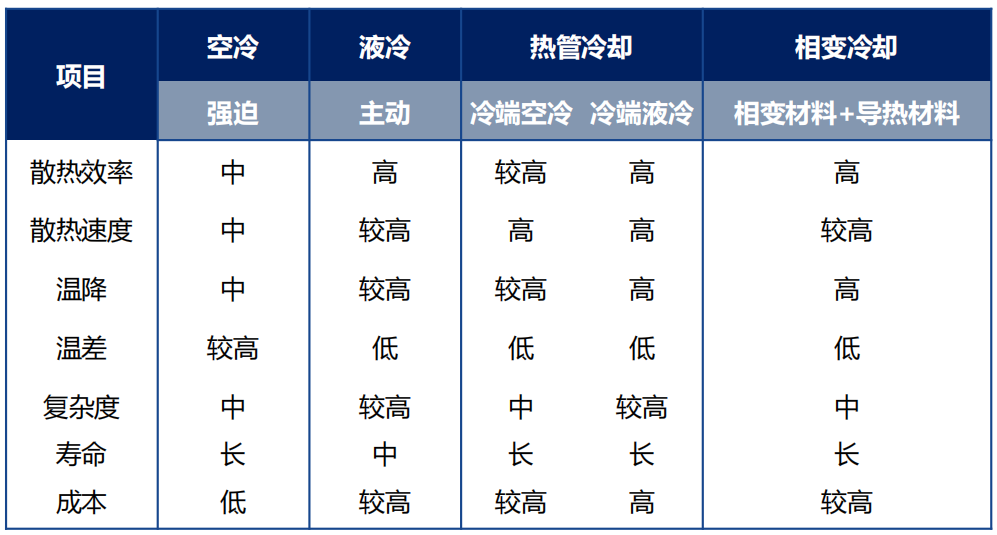

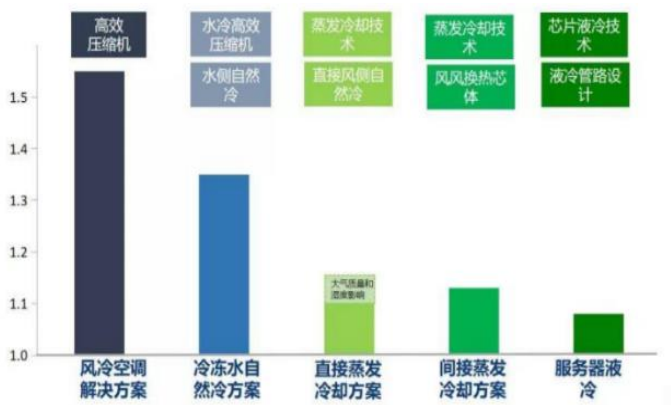

目前以风冷、液冷为主,热管冷却、相变冷却处在研阶段。

不同温控技术路径效果表现

风冷:以空气为冷却介质,利用对流换热降低电池温度的一种冷却方式。但由于空气的比热容低,导热系数也偏低,更适用于功率相对较小的通信基站、小型储能系统等。

液冷:利用液体对流换热转移电池工作产生的热量。由于液体比热容及导热系数都高于空气,更适用于高功率的储能系统、数据中心、新能源汽车等。

热管冷却:热管冷却是依靠封闭管壳内工质相变实现换热,分为冷端空冷和冷端液冷。(目前处于在研阶段,本文暂不展开讨论)

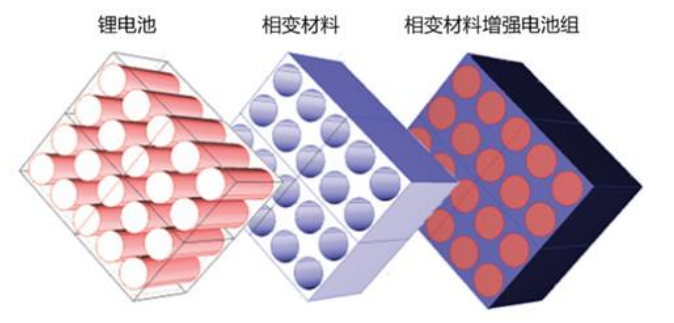

相变冷切:相变冷却是利用变相材料发生相变吸收能量的一种冷却方式。(目前处于在研阶段,本文暂不展开讨论。)

液冷与其他温控技术对比

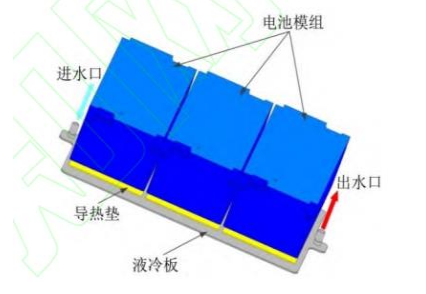

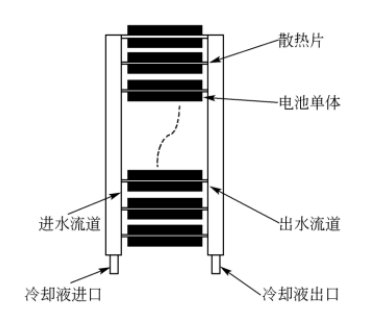

液冷技术:液冷具有更好散热性能,流道定制化设计是难点。主要由制冷剂循环系统、冷却液循环系统(电子水泵、水冷管道、水箱、电池冷板组)及控制系统组成,主要部件为电池液冷板。一是直接接触将电池模块沉浸在液体中;二是间接接触在电池间设置液冷板。液冷式需要借助电子泵等辅助设备。相较于风冷,液体换热系数高,可以用于大容量电池的冷却,不受海拔和气压的影响,适应范围更加广泛,但液冷方式由于设备昂贵导致成本较高。对于电池系统,直接接触的沉浸式液冷存在漏液风险,目前主要以间接接触的电池液冷板液冷为主要方案。

水冷机组系统结构示意图

液冷管路布置

液冷有更高的比热容和导热系数

CATL液冷电箱示意图及性能参数

液冷冷却效果出色、空间利用率更高、能耗更低、适用范围更广。

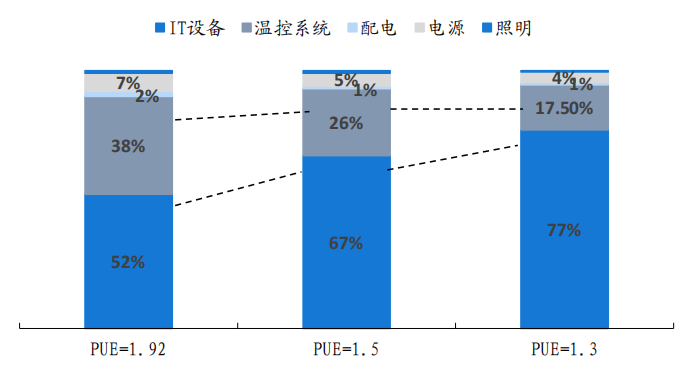

①冷却效果出色:液体导热能力是空气的3倍,其带走热量是同体积空气的1000倍+;风冷一般可以将电芯温差控制在5-10℃,而液冷则可控制在5℃以内,更出色设计方案可以将冷却液进水管与回水管的温差控制在2 ℃以内。②空间利用率更高:液冷不需要预留散热通道,大幅减少储能系统占地面积;③能耗更低:温控占能源消耗比重约35%,是除IT设备外能耗最大设备。与传统风冷技术相比,液冷系统耗电量方面约比风冷系统节省电量30%~50%,应用液冷技术的数据中心机房整体能效将得到30%提升。④适用范围更广:液冷更能适应严酷环境,更能配合风光发电所处地,例如海边高盐地、沙漠等。

⑤液冷提升电池寿命:液冷技术下,电池寿命可提升10%。

不同温控技术路径效果表现

液冷应用在储能领域的独特优势

热管、相变冷却:均处研究阶段,尚未用于电池储能系统

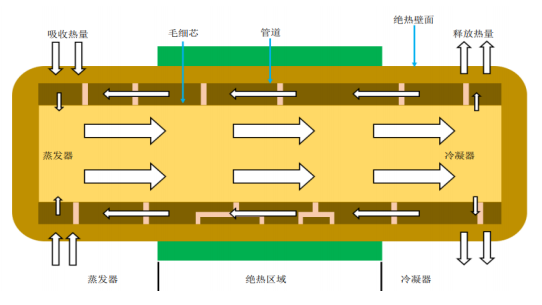

热管冷却是依靠封闭管壳内工质相变实现换热。相变冷却是利用变相材料发生相变吸收能量的一种冷却方式。

相变冷却计数原理

热管冷却原理

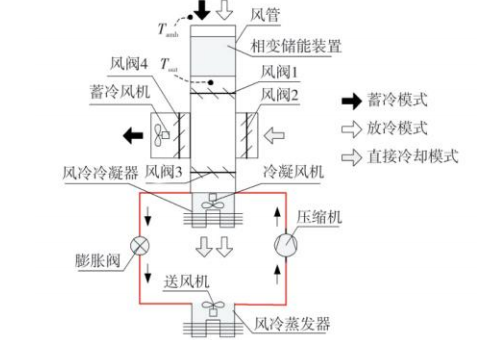

相变储能自然冷却系统运行示意图

技术现状:风冷现阶段市场渗透率高,液冷产品推广力度加大

受益于目前储能发展仍处于初期阶段,项目多为容量、功率较小的小型储能系统,风冷制冷效率可满足需求,经济性占优支撑其市场较高渗透率。

风冷单GWh价值量0.3亿,相对液冷系统经济性占优

风冷相对液冷可靠性高:①风冷系统结构简单,更易于安装、维护;②部分液冷系统仍存在冷却液泄露、故障点多等风险,风冷系统可靠性相对更高。

风冷制冷效率仍可提高,市场空间仍有一席之地。风冷可通过优化风道设计等,控制气流方向、流速及途径,以此提高制冷制热效率。

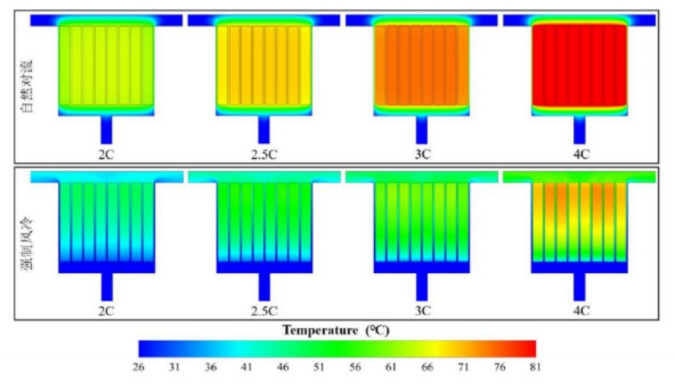

电池组自然对流与强制风冷的温度分布

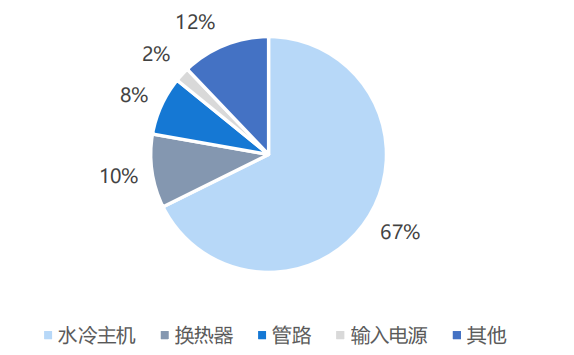

液冷系统方案价值分配

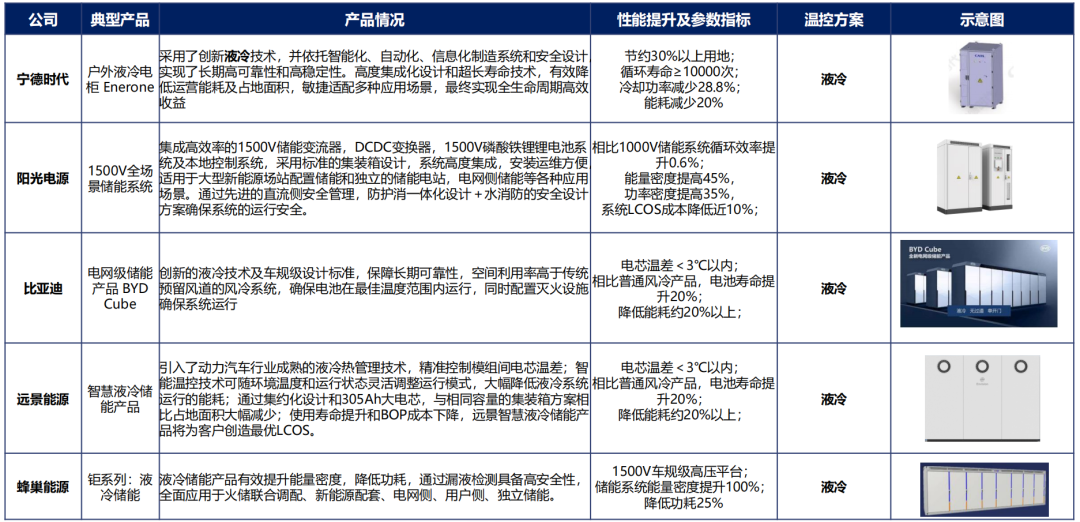

宁德时代、阳光电源、比亚迪等主流企业纷纷开始加大液冷产品推广力度。

技术趋势:

(1)液冷渗透率提升,风冷仍具一席之地

(2)储能盈利预计有望改善,有利液冷渗透率提升

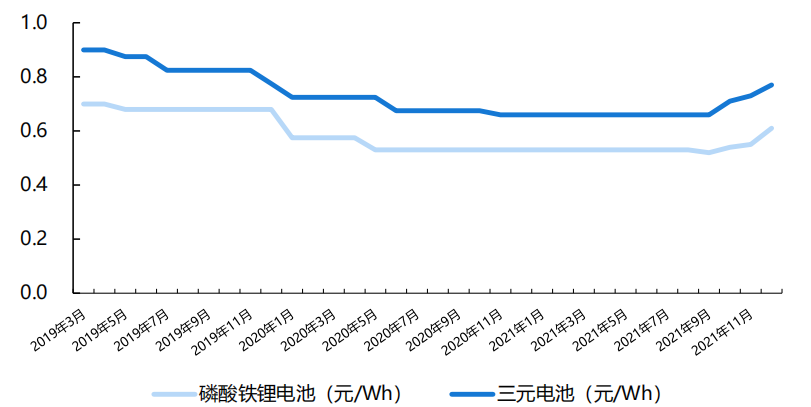

相比于三元电池,磷酸铁锂电池成本低,可降低储能成本:NCM811三元锂电池价格成本为1.0-1.2元/Wh,能量密度是170-200Wh/kg;磷酸铁锂电池价格为0.5-0.7元/Wh,能量密度为130-150 Wh/kg。

电池价格下降将带来储能经济性拐点

储能系统盈利有望改善,液冷渗透率或提升:根据行业预测,到2025年储能系统成本预计降至0.84元/Wh。目前储能处商业化发展初期,成本敏感度高,且液冷技术可靠性有待提高,因此风冷渗透率较高;随着储能盈利模式改善,成本敏感度下降,液冷技术不断成熟完善,有望带动液冷渗透率提升。

磷酸铁锂电池性价比高更适合做储能电池

电池技术在储能应用范围广泛

(3)调峰调频等大型储能需求有望提升,或将推动液冷发展

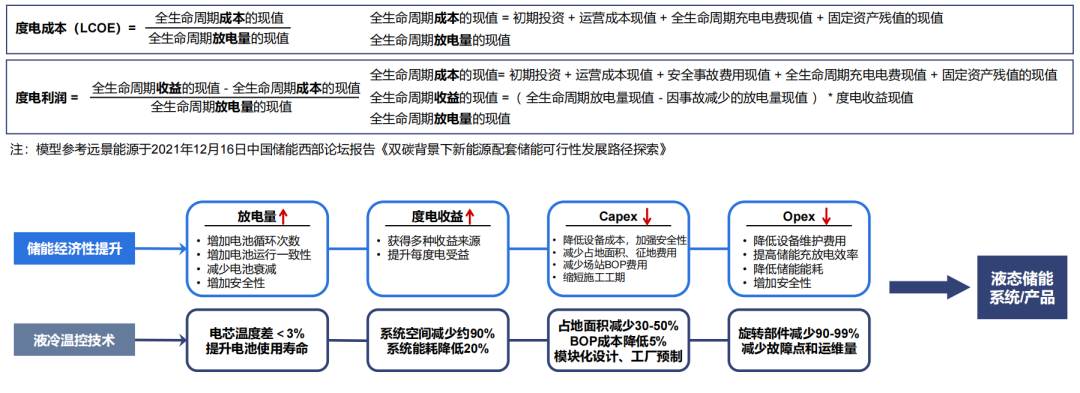

(4)液冷方案可提升储能全生命周期经济性

新能源场站通常采用度电成本(LCOE)评估经济性,考虑到储能具有既是电源又是负荷的特性,以度电利润作为核心指标并引入安全性,评估储能全生命周期的经济性。液冷温控在储能领域的实际应用,能够发挥其技术优势,实现全生命周期储能经济性提升。

三、多成长赛道共促温控行业持续增长

(一)温控技术同源,储能温控企业普遍从其他赛道切入

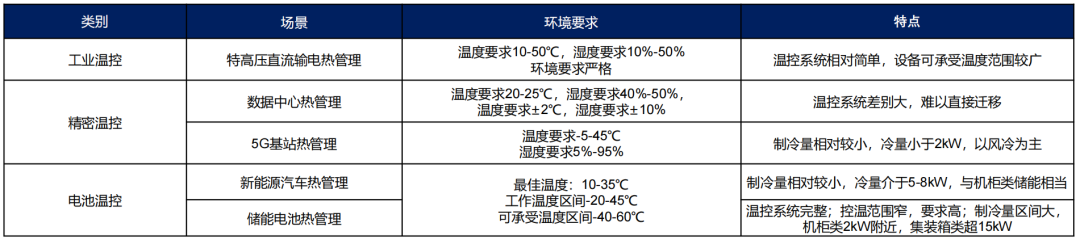

储能仍处于早期阶段,储能温控企业均从其他赛道切入,主要以精密温控企业、新能源车温控企业、工业温控企业行业为主。

其他温控设备和储能温控设备要求对比

储能温控市场格局未定,发展前景高。据BNEF预测,未来十年将全球投资2620亿美元部署345GW/999GWh的储能系统,下游需求旺盛,带动温控需求高增长。各企业布局温控储能,以期把握新的增长极。

(二)储能温控

1、大型储能是储能发展关键,也是储能温控主赛道

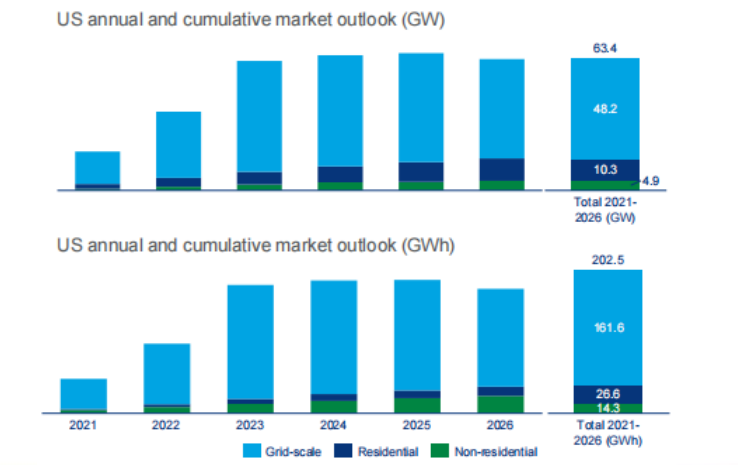

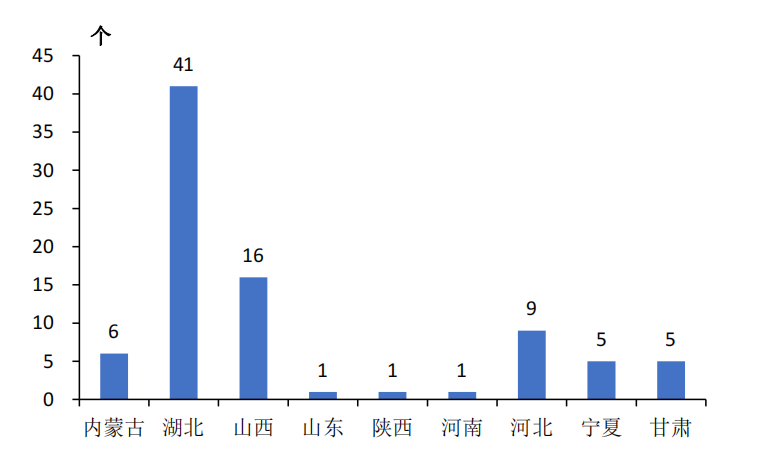

大型储能是储能更大规模发展关键,预计将维持高占比。以全球两大主要市场美国和中国为例:①美国新增投运规模以表前大型储能为主,大型化趋势明显;②中国储能增长点在于电源侧和电网侧,以调峰调频为主。大型储能具有容量大、运行环境复杂等特点,对温控系统要求更高,有望提升液冷比重。

2021-2026年美国储能市场规模

全国各省备案共享储能项目

2、工商业储能仍需温控,家储温控需求相对较低

工商业储能发展受经济性驱动,需配置温控系统解决散热问题:峰时电价政策、高能耗用电成本上升、备电需求等因素驱动工商业用户配储需求增长。工商业储能因频繁充放电需依靠温控散热,但产热量小,风冷占比预计相对较高。家储主要用于节省家庭电费支出,存在容量小、利用频次低等特点,对温控需求相对较小:家储规模通常在30KWh以下,且通常配合光伏运营,以1充1放场景为主,散热需求低,对专业温控系统需求较低。特斯拉Powerwall系列主要搭配电动车使用,搭载完整液冷系统,和汽车的热管理系统相似,可以具备加热和冷却的功能,但温控系统在家储领域其他产品不具普遍性,且特斯拉新方案欲取消液冷方案。

工商业储能商业模式

特斯拉家储方案

3、IDC温控:“东数西算”更添行业动力,低PUE助推液冷渗透率提升

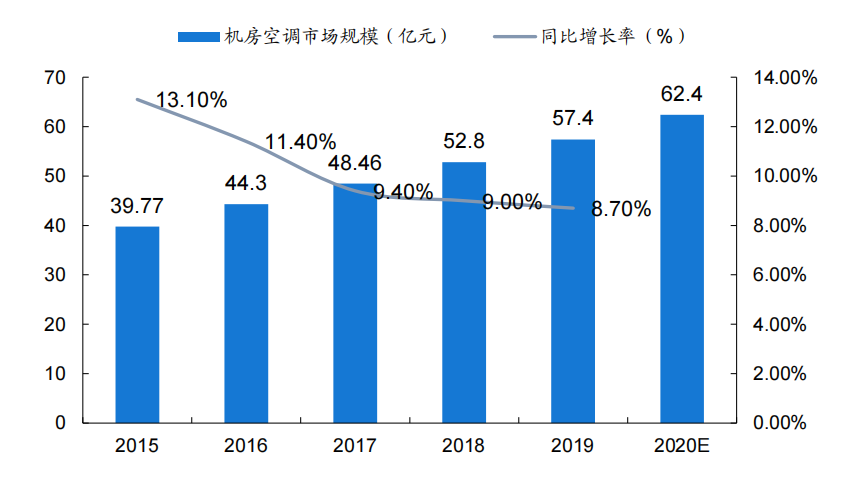

2016-2020年中国IDC温控市场规模及同比增长率

互联网和云计算推动IDC大规模发展,“东数西算”更添强大动力。据工信网预计,2021年我国数据中心市场规模将达到2486亿元。2022年2月,国家发展改革委、国家能源局等联合印发文件,同意在京津冀、长三角、粤港澳大湾区等8地启动建设国家算力枢纽节点,并规划10个国家数据中心集群,“东数西算”工程将推动数据中心进一步加速发展。

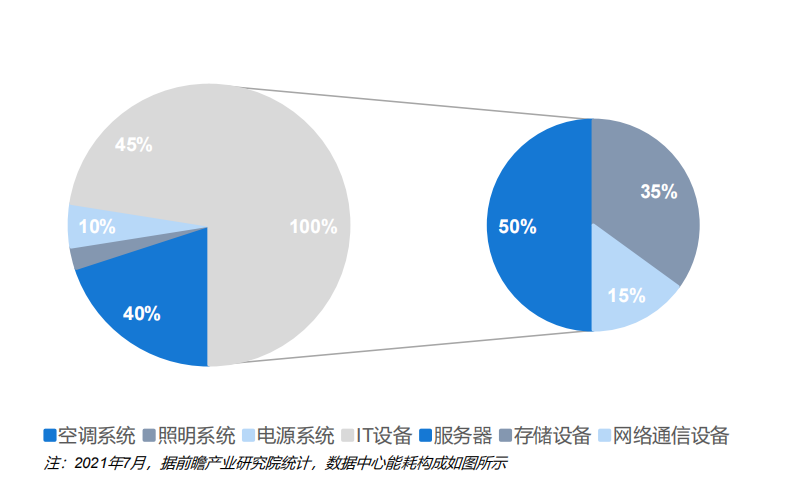

数据中心能耗构成

风冷仍是主导技术,但液冷渗透率稳定增长。液冷全生命周期内经济性有望更优,推动其渗透率持续提升:① 液冷可降低IDC用电成本,提升IDC运行经济性。“东数西算”10个数据中心集群将带动大型、超大型IDC快速发展;但IDC越大,其能耗越大,运行成本越大。据华为调查,10MW规模的IDC,在10年的生命周期内,用电成本约占IDC整体运营成本的60%以上。邬贺铨院士提出,将空调降温改为液冷降温,可比传统方式省电30%,有效降低运行成本。从IDC 整体运营角度讲,大型及超大型IDC更适合选择液冷技术。阿里云已开始建设浸没式液冷技术的超大型IDC,IDC的PUE值可低至1.15,目前正尝试将关键环节冷却液国产替代;若研发成功,浸没式液冷数据中心的成本将大幅降低,提高液冷技术商业成熟度,促进液冷渗透率提升。

不同PUE数据中心能耗分布

4、新能源车温控:新能源汽车渗透率不断提升,液冷已成主流

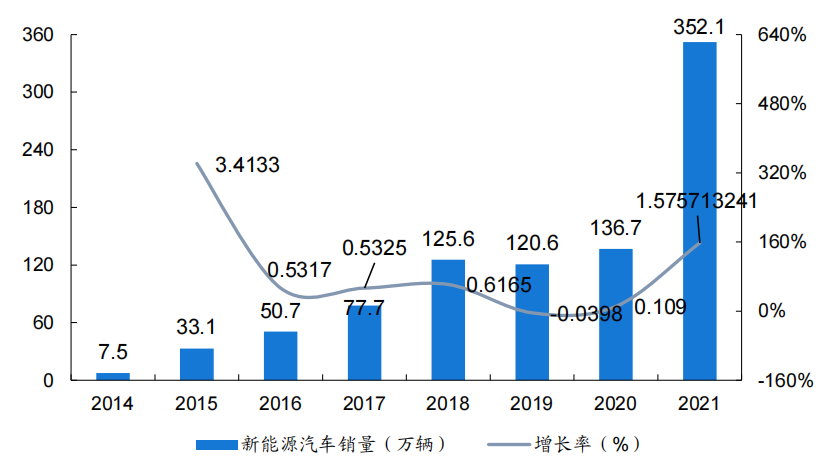

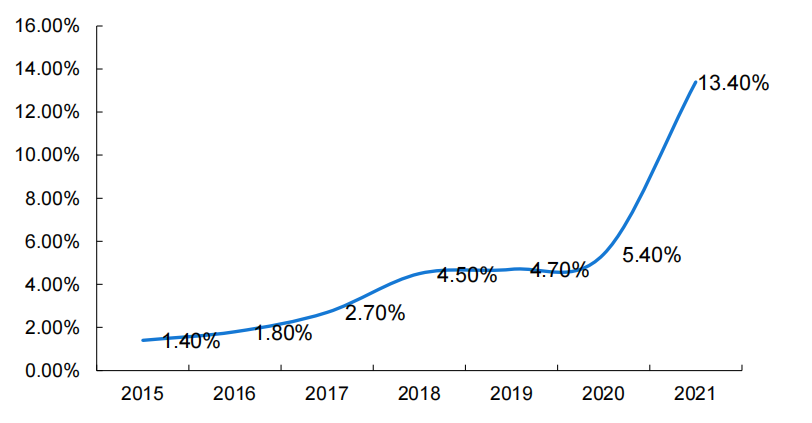

据中汽协统计,2021年我国新能源汽车全年销量突破350万辆,同比+113.9%,渗透率提升至13.4%。据盖世汽车统计,2021年纯电动乘用车销量达273.4万辆,同比超120%,我国新能源汽车产销仍然呈高增长态势。动力电池受温度影响大,电池温控带动新能源车热管理单车价值提高。

动力电池包中热量累积易造成电池内部内部温度不均,影响其一致性、降低充放电循环效率、影响电池的功率和能量发挥,严重时还将导致热失控,影响系统安全性与可靠性。

2014-2021年H1中国新能源汽车销售统计及增长情况

2015-2020年中国新能源汽车渗透率分析(单位:%)

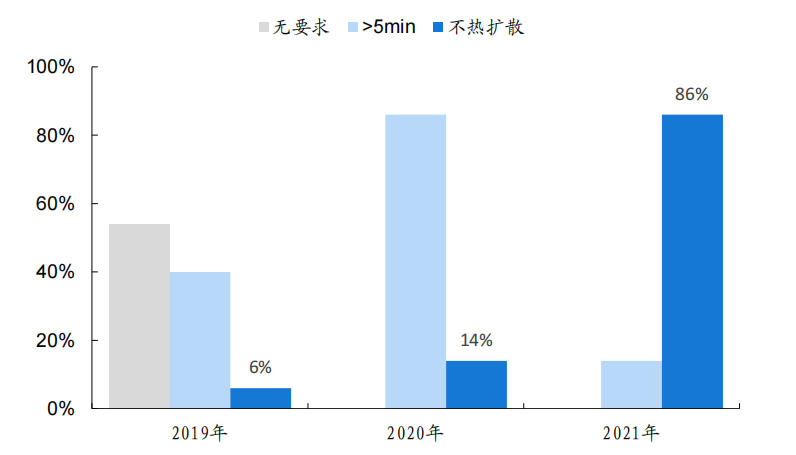

液冷已成为新能源车主流温控技术:特斯拉、比亚迪等代表企业的热管理技术均已采用液冷技术,液冷也已成为动力电池主要冷却方式。车企对电池散热要求提高,液冷渗透率继续攀升。要求统计,2019年仅6%的客户要求动力电池包不发生热扩散;2020年占比提升至14%;2021年显著提升至86%,相应地液冷渗透率将持续攀升。

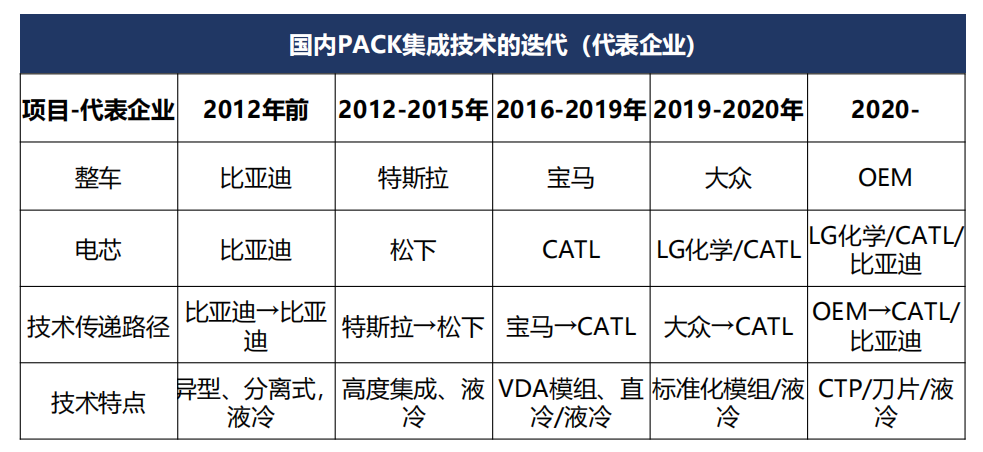

国内PACK集成技术的迭代(代表企业)

宁德时代客户散热要求统计

四、电力储能温控市场空间测算

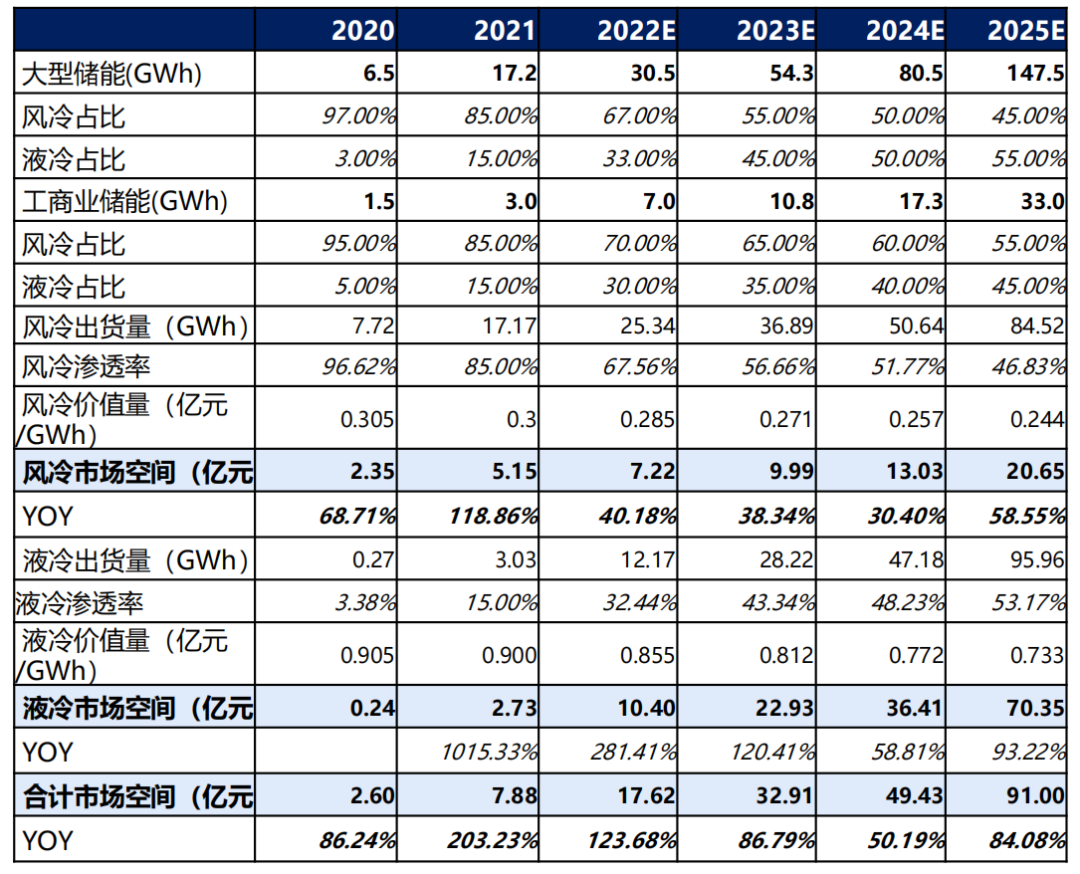

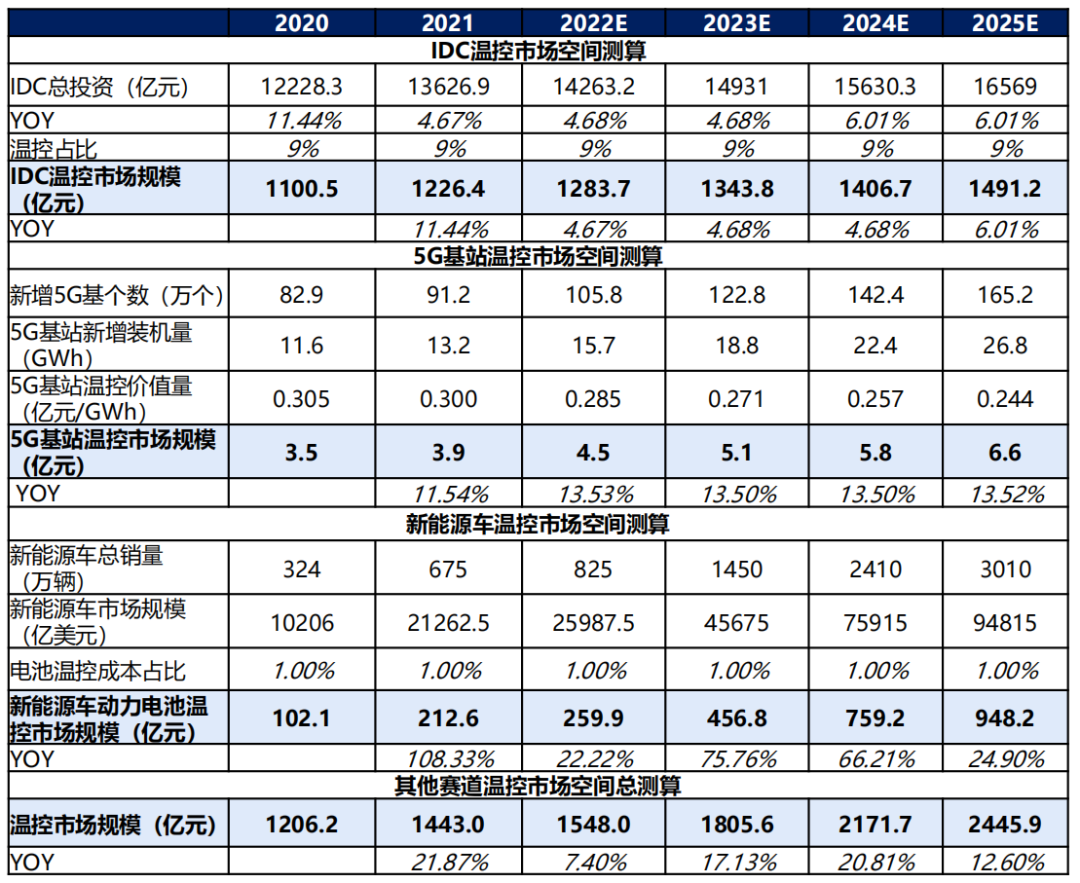

预计2025年全球电力储能温控市场规模达91.00亿元,其中风冷、液冷占比分别为46.83%、53.17%。2021-2025年,全球电力储能温控市场规模CAGR达103.65%。其他赛道温控市场空间测算及结果:2025年IDC、5G基站和新能源车等其他相关赛道温控市场总计达到2445.91亿元;2021-2025年CAGR达15.19%

2020-2025年全球电力储能温控市场测算

2020-2025年其他赛道温控市场空间测算

五、储能温控与温度传感器

“温度传感器在储能应用,主要有家庭及工商业储能、通信储能、电网级箱式储能。我们目前还没介入这块业务。”华工高理告诉温度传感器研究员,“这块业务单体需求量少,无法满足我们规模化的要求。

“我们特普生温度传感器,用在家庭及工商业储能、通信储能、电网级箱式储能的比较多。”特普生说,“我们2022年推出来储能CCS电池模组温度/电压采集方案,用家庭/工商业储能CCS、通信储能CCS、箱式储能CCS来解决对应不同储能温度采集问题。CCS(Cells Contacting System), 即线束板集成件、采集集成件、总成或线束隔离板。储能CCS,安装在电池包上,形成一套电池模组。

(特普生家庭/工商业储能CCS-FPC方案)

“我们储能CCS,通过铜铝巴,实现电芯串并联,输出电流;采集电芯电压;采集电芯温度。我们有螺丝固定方案、激光焊接方案、超声焊接方案、FPC方案。”

(特普生通信储能CCS-激光焊接方案)

温度传感器公司的销售团队,要判断自己的产品优势,符不符合电网级储能客户,也要判断有没有团队深耕细作于电网、电网级储能产业,如果有,那就搭建“电网行业温度传感器销售小组”,拓展涉足发电端、输电端、配电端的产品厂家,很多产品用得上温度传感器。也要深耕电网级储能行业,另外,储能温控厂家也是温度传感器的重要目标客户!

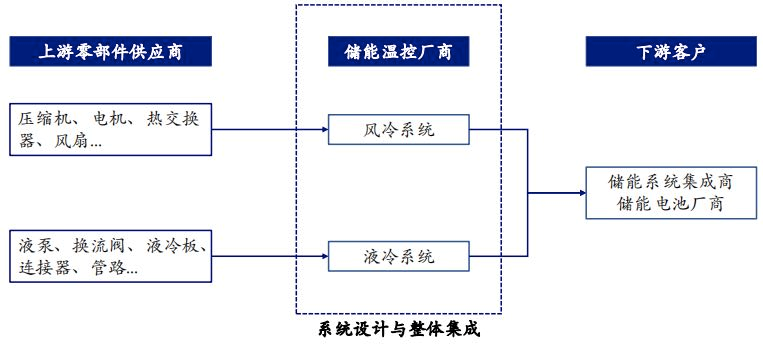

(储能温控产业链)

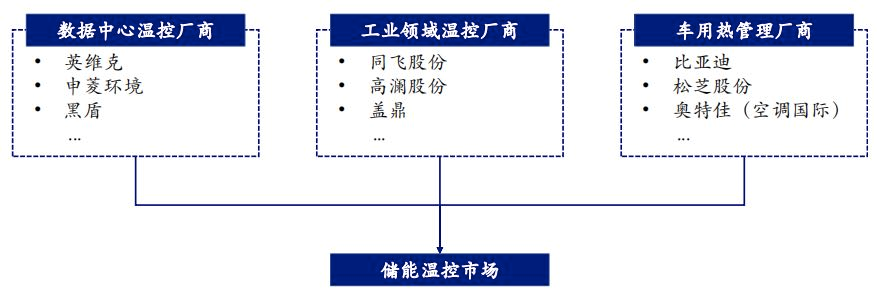

多方势力逐鹿储能温控市场。大致将目前储能温控市场的参与 者分为数据中心温控厂商、工业领域温控厂商以及车用热管理厂商三大类。

(储能温控市场)

最后,需要特别提醒的是,为电网级储能提供温控设备与方案的公司,也是温度传感器的客户!

特普生是国家高新技术、专精特新“小巨人”企业。主要研制NTC芯片、热敏电阻、温度传感器、食品温度探针、储能线束、储能CCS等温度采集产品系列。一体化研制、一致性品质的特普生,竞争力优势明显:自主研制NTC芯片核心技术及实现医用0.3%精度;发明专利(国内12项、美国5项,欧洲2项)、实用新型百项、保留不公开技术2项;为全球新能源产品、大消费品与工业品提供了定制化的温度采集技术。

文章链接:https://www.temp-sen.com/industry/541.html,部分素材来源于网络,若有不适,请及时联系我们删除。