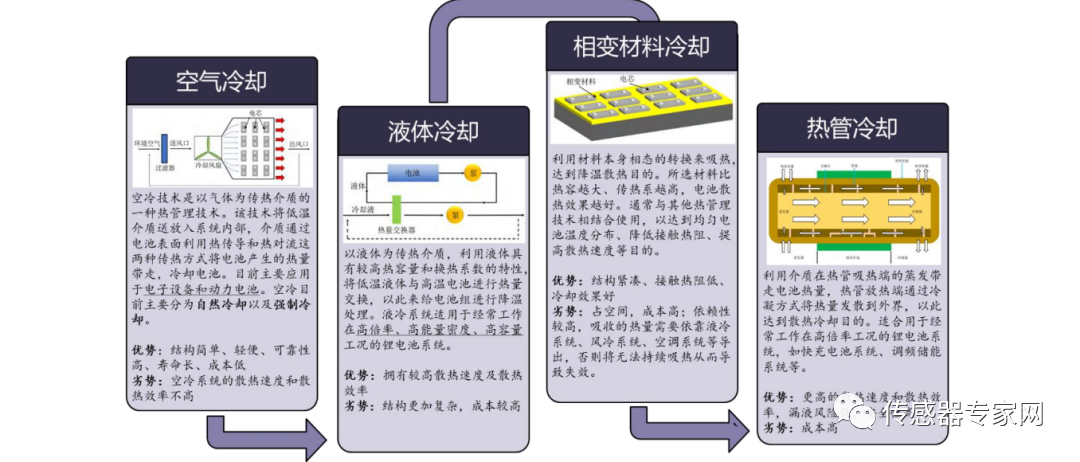

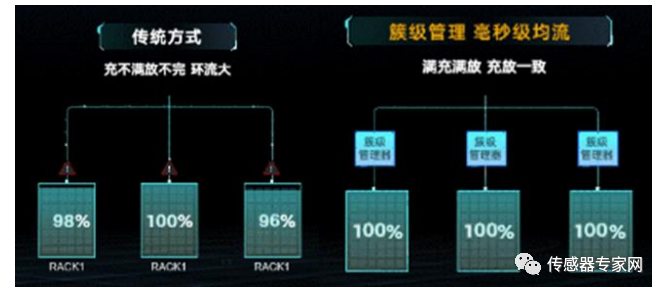

在新型电力系统中,从供给侧看,新能源逐渐成为装机和电量主体;从需求侧看,终端能源消费高度电气化、电力“产消者”大量涌现。从整体系统看,电力系统运行机理发生深刻变化:由于新能源发电具有随机性、波动性,无法通过调节自身出力适应用户侧需求变化,传统的“源随荷动”模式将不再适用于新型电力系统,必须通过储能等措施,依靠源网荷储协调互动,实现电力供需动态平衡。全球电化学储能高速增长。2021 年全球累计装机量为 24.4GW,为 2017 年的 8.4 倍;2021 年全球新增装机量为10.2GW/yoy+117%,高增长态势仍在持续。锂电池安全性、容量衰减受温度影响较大。锂电池最佳温度区间为 10-35℃,过度的高低温均会对锂电池寿命、安全性产生影响。持续的高温环境下,锂电池内部的 SEI 膜首先分解,随后负极材料与电解液产生反应、隔膜熔融,最终正极材料及电解液发生分解。电池的这些变化会导致锂离子通道发生闭塞,引起正负极直接接触、短路,从而放出大量热。此外,这些材料分解的过程中还会产生大量气体和热量,电池内部压力迅速增加,从而发生如电池鼓包、破裂、泄压阀破裂、铝箔熔化等热失控现象。热失控一旦发生,电池内部温差可达520℃,对安全性带来严峻挑战。——高温会导致电池内阻增加、活性材料和有效锂离子流失,进而降低电池容量。而在低温环境下,电池负极会析锂形成锂枝晶,严重时刺穿 SEI 膜,影响安全性。——低温会导致电解液凝固,阻抗增加,进而降低电池容量,磷酸铁锂电池容量保持率在 0 ℃下为60%-70%,在−20 ℃时降低至 20%-40%。除温度外,电池间温差亦会对电池性能产生影响。电池使用过程中,负荷变化会引起电流波动起伏,进而引起电池组生热不均匀。电池组往复使用后,各单体电池的老化程度会有所不同,导致木桶效应。为达到电池一致性要求,单体电池温差需小于 5℃。温控保障锂电在最佳温度区间工作,降低电池间温差,重要性凸显。通过应用温控系统,储能电池可在 10-35℃最佳温度区间工作,且电芯间温差可控制在 5℃以内,可最大程度避免热失控、容量衰减。相较电动汽车,储能系统由更多电池单体连结而成,故发生热失控概率更高,对安全防护提出更高要求。根据清华大学车辆与运载学院,电池热失效概率为 1-(1-P)n,P 为单体电池热失效概率,n 为电池数量。对于动力/储能电池,P 约为 10-7,假设电动汽车单车含100 节电池,储能电站含 100000 节,则根据公式,二者发生热失控概率分别为 10-5、10-2,储能电站发生热失控概率达 1/100 量级,对热管理提出更高要求。高倍率、长时间充放电增大放热量,温控重要性愈发显著。电化学储能包括能量型与倍率型储能,前者需满足长时间放电需求,主要应用于能量时移;后者则需具备瞬时高功率输出能力,主要用于电力系统调频。现阶段,风光发电占比不断提升,电力系统对调峰、调频均有更高需求。因此,能量型储能愈发长时化,倍率型储能需具备更高功率。在相同温度下,储能功率越高、放电时间越久,其储能系统放热量越高。因此,在长时储能、高倍率储能应用增多的背景下,储能温控重要性愈发显著。储能温控主要包括风冷、液冷、热管冷却、相变冷却等技术。其中,风冷系统结构简单、可靠性高、寿命长、成本低、易于实现,是目前国内主流技术路径。液冷系统散热效率高、散热速度快,在高倍率、高容量场景下优势凸显,故全球储能系统正呈现液冷加速渗透,取代风冷的趋势。相变冷却与热管冷却目前实际应用较少,尚处于实验室阶段,故本文主讨论风冷、液冷技术趋势。

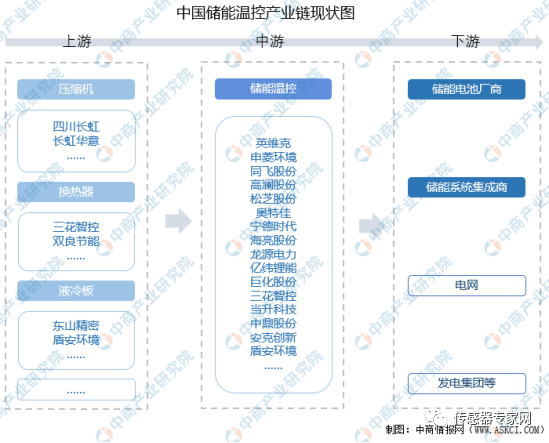

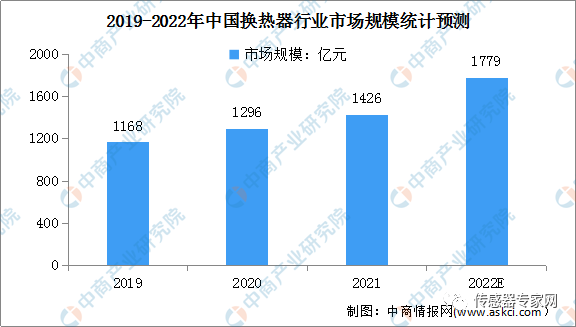

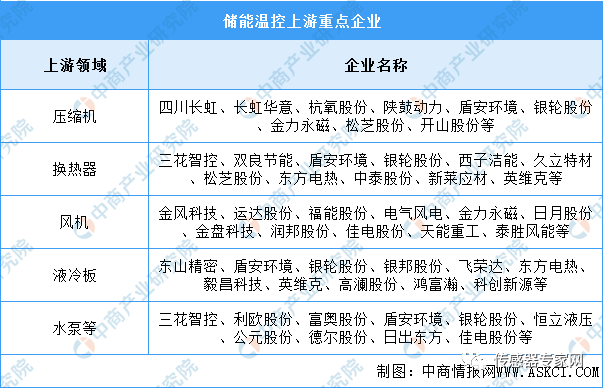

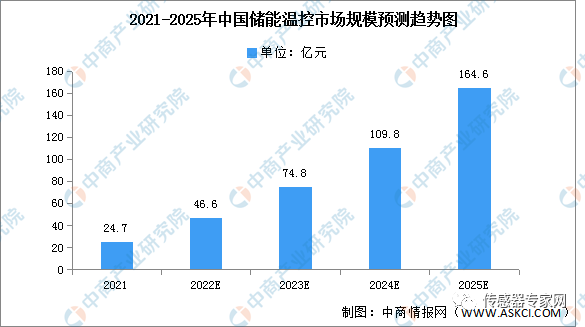

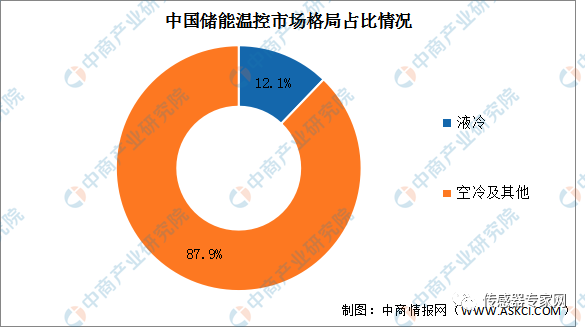

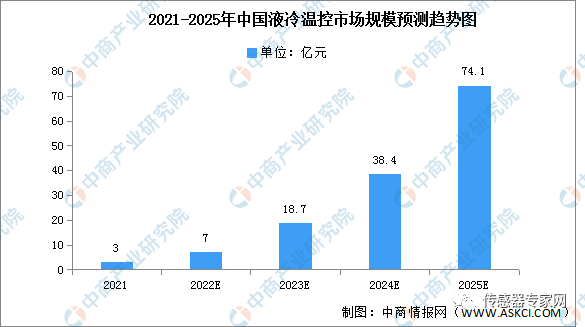

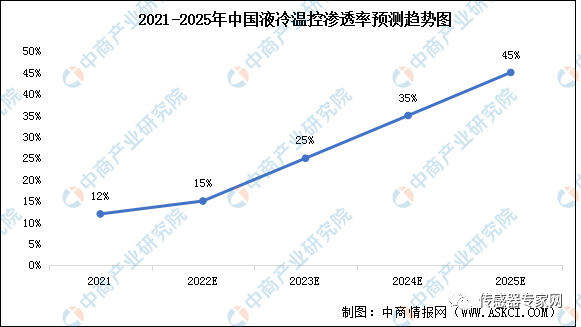

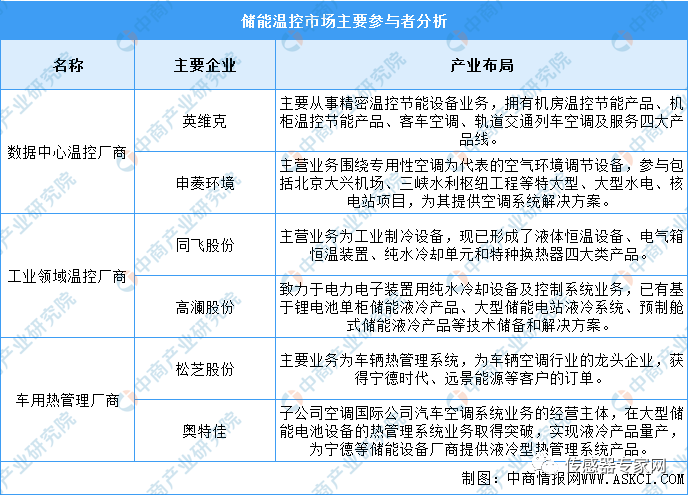

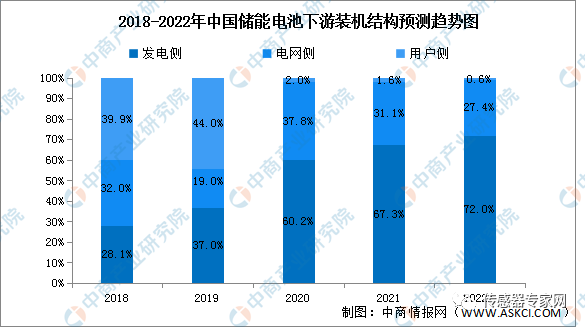

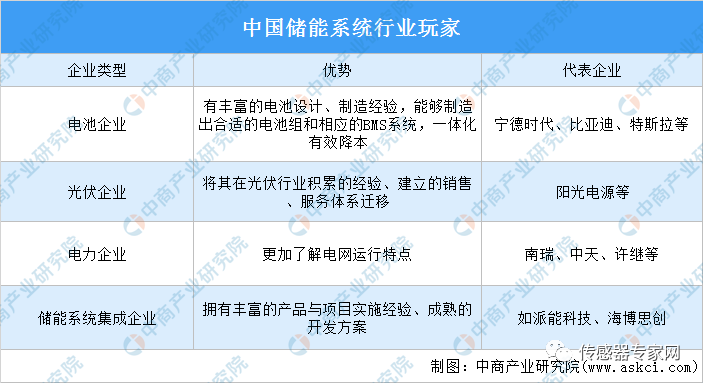

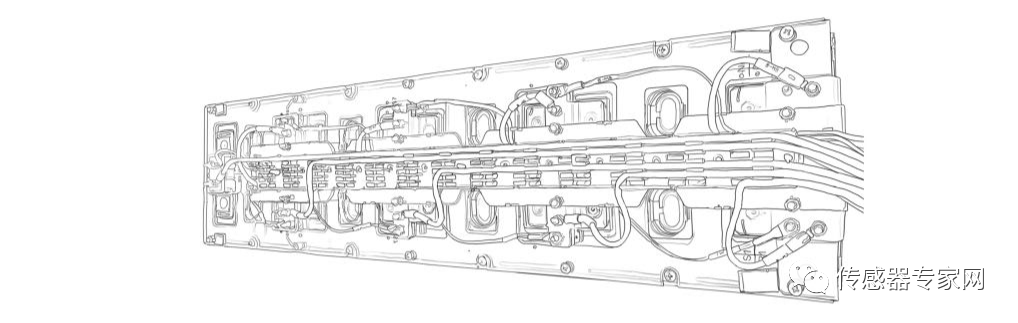

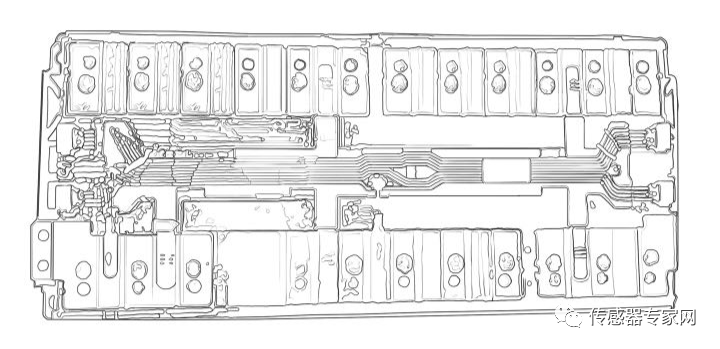

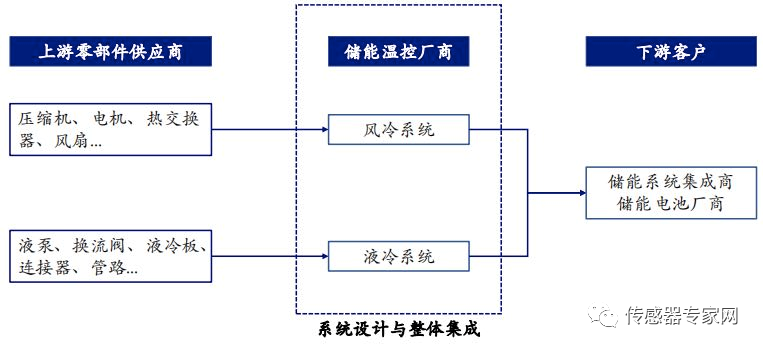

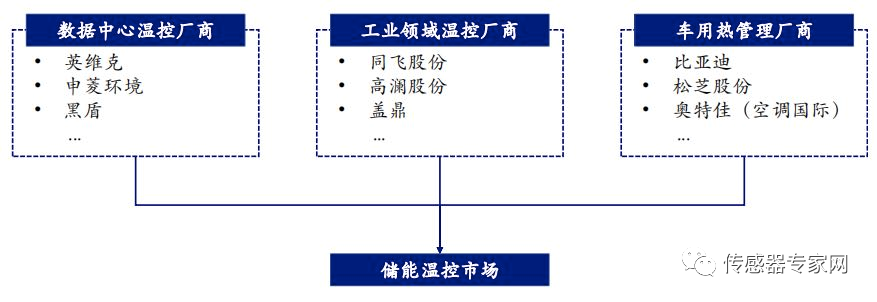

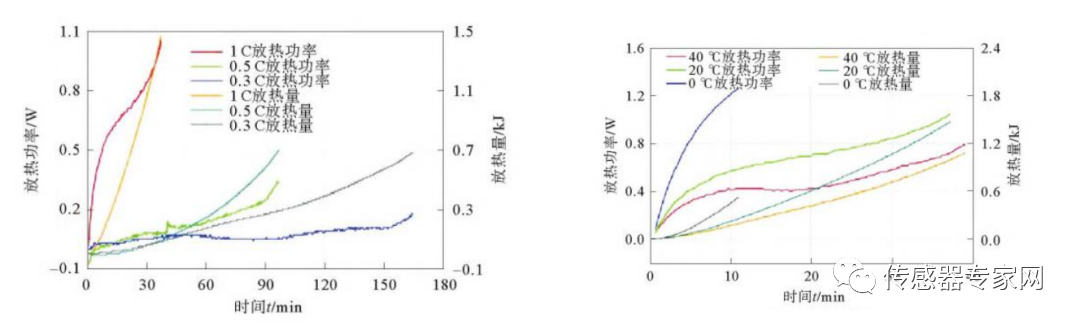

▲20℃条件下放热量与放电功率的关系;1℃条件下放热量与放电时间的关系综合来看,良好的温度控制可有效减缓电池容量衰减、防止电池热失控,对电化学储能当前两个最大的痛点,即度电成本与安全性,均有积极作用,重要性凸显。未来,高容量、高倍率储能应用增多,将对温控提出更高要求,其应用必要性将愈发突出。液冷能耗低、电池寿命长,具更低 LCOE,正加速渗透。为达到相同电池平均温度,风冷需比液冷高 2-3 倍能耗,而相同功耗下电池包的最高温度,风冷比液冷要高 3-5 摄氏度。(根据埃泰斯新能源实验)此外,根据阳光电源,其液冷系统可更好地控制电池间温差,从而解决电池一致性问题,其液冷储能可将系统寿命延长 2 年以上。综合说,液冷具有更高的散热效率与散热速度,并且可以更好的控制电池间温差,因此,其能耗更低、系统寿命更长,从而协助储能系统降低全生命周期成本。液冷加速渗透趋势明显。目前,国内主流系统集成商均已推出液冷系统解决方案,印证其日益旺盛的需求。此外,国内部分项目在招标时指定储能系统需配备液冷温控,如淮北皖能储能电站一期、宁夏穆和储能电站等。目前,国内储能以风冷为主,而美国等成熟市场有较高比例液冷应用。美国储能已形成自发性需求,利用率高,运营商更多考虑安全性、全生命周期成本。未来,随着全球储能利用率提升,液冷将加速渗透。上游:各种核心部件,包括风冷核心部件和液冷核心部件;压缩机上市企业包括四川长虹、长虹华意等,换热器企业包括三花智控、双良节能等,液冷板企业包括东山精密、盾安环境等;中游:风冷系统和液冷方案;企业主要为英维克、申菱环境、同飞股份、高澜股份、松芝股份、奥特佳、宁德时代、海亮股份、龙源电力、亿纬锂能、巨化股份、三花智控、当升科技、中鼎股份、安克创新、盾安环境等。空气压缩机作为一种重要的动力提供设备,广泛应用于各个工业领域。随着我国持续加大推动工业化转型升级力度,工业快速发展的前进势头仍将持续,压缩机将得到进一步发展。近年来,中国空气压缩机市场规模保持增长趋势,从2016年的491.7亿元增长至2020年的583.4亿元,年均复合增长率为4.4%。未来我国空气压缩机市场规模平均增速可保持在3%左右,预计2022年市场规模将达到627.7亿元。随着节能意识逐渐深入各个行业,换热器市场潜力巨大,部分换热器生产企业纷纷加大换热器产品布局,提升生产能力。数据显示,我国换热器行业市场规模由2019年的1168亿元增至2021年的1426亿元,年均复合增长率10.5%。预计2022年换热器行业市场规模将达1779亿元。在“双碳”战略下,储能产业热度持续高涨,多项政策支持储能产业发展。在政策降本增效要求驱动下,储能温控全市场价值量有望持续提升。预计2021年储能温控行业市场规模约为24.7亿元(包括出口),2022-2025年中国储能温控市场规模将从46.6亿元增长至164.6亿元,CAGR为52.3%,未来行业空间较为广阔。常见的温控方案主要为气冷(小功率、小项目)与液冷(大功率、大项目)两种,后者由于液体高冷却均匀性、高比热容、和高导热系数,从而更适用于大型集装箱集群储能系统,但系统复杂、技术要求高,具备更高的进入壁垒。目前液冷占比较少,2021年约为12.1%。液冷则拥有散热效果好,冷却速度快且占用空间小等优点。目前,各大电池厂已纷纷布局液冷产品。预计液冷2021年体量约在3亿元左右,2025年市场规模将达74.1亿元,体量将是2021年的24.7倍之多。未来随着充放电倍率的提升、中高功率储能产品的普及,液冷技术的渗透率也将逐渐提升,液冷温控渗透率有望由2021年的12%提升至2025年的45%。目前,储能温控行业处于发展初期,行业壁垒较高,市场参与者主要包括数据中心温控设备企业(风冷为主)、工业冷却设备企业(液冷为主)、汽车零部件企业三类企业,已初步形成以英维克、申菱环境、高澜股份为行业龙头企业的市场竞争格局。电化学储能的实现靠储能电池实现,储能电池是将化学能转化为电能的装置。2018—2020年,我国储能电池行业发电侧装机量不断增长,由28.1%提升至60.2%,而用户侧的装机份额呈现下降趋势,2020年用户侧储能电池装机占比仅为2%。预计2022年发电侧装机份额将达72.0%,电网侧装机份额将达27.4%,用户侧装机份额将达0.6%。储能系统竞争格局未定,电池厂、逆变器厂商、电站厂商均进入储能系统竞争。国内装机规模排名靠前的储能系统集成商中,除阳光电源和海博思创外,主要是来自电力行业的企业。储能温控系统为储能电池提供热管理服务,通过接收来自BMS提供的电池控制信息,以维持电池工作温度在合理范围内(10-35℃),实现储能系统的稳定工作,价值量占储能系统集成的3%-4%。 储能温控在储能系统中不可或缺,若温度控制失当,过高或过低的温度刺激均可能造成容量与寿命衰减,严重时可能导致短路并引发安全事故,今年以来全球已发生多起储能系统起火的情况。(1)空气冷却,以空气为介质,通过空气对流实现热交换;(2)液体冷却,以液体为冷却介质,既可以通过液体与电池直接接触换热(直接接触型),也可以通过冷却管中液体流动换热(间接接触型);(3)热管冷却,利用压差及多孔材料的毛细力实现非重力方向的热传导;(4)相变冷却,通过无机或有机相变材料,在温度不变的情况下通过物理状态的改变来实现放热或吸热。目前来看,空气冷却方案较为成熟,凭借较低的投资成本、简单的结构以及安装的便捷性占据主流地位;液冷方案与空气冷却相比制冷效率更高,冷却均匀性更好,散热效果更佳;热管与相变技术尚未实现工业化,仍处于实验室阶段,不够成熟。将储能重要应用场景分为新能源发电配储、电力辅助服务以及基站配储三方面,测算2025年储能温控需求超百亿,对应2021-2025年CAGR达65%。目前储能温控行业仍处于行业发展初期,但其较为广阔的空间以及高成长性吸引了多方企业的入局。(1)传统工业温控企业,凭借在水冷设备中的技术积累,切入储能温控壁垒较低,技术同源,代表企业为同飞股份、高澜股份;(2)精密温控企业,在数据中心温度控制方面经验丰富,集装箱储能与数据中心温控相似性较高,有望实现技术外延,代表企业有英维克、申菱环境;(3)汽车电池热管理企业,锂电池温控技术与经验积累丰富,代表企业松芝股份、奥特佳。综上可以看到,目前储能温控市场的参与者大多为具有相似技术企业,这些企业进入壁垒较低,有望取得先发优势,共同推动行业的高速发展。“温度传感器在储能应用,主要有家庭及工商业储能、通信储能、电网级箱式储能。我们目前还没介入这块业务。”华工高理告诉温度传感器研究员,“这块业务单体需求量少,无法满足我们规模化的要求。“我们特普生温度传感器,用在家庭及工商业储能、通信储能、电网级箱式储能的比较多。”特普生说,“我们2022年推出来储能CCS电池模组温度/电压采集方案,用家庭/工商业储能CCS、通信储能CCS、箱式储能CCS来解决对应不同储能温度采集问题。CCS(Cells Contacting System), 即线束板集成件、采集集成件、总成或线束隔离板。储能CCS,安装在电池包上,形成一套电池模组。“我们储能CCS,通过铜铝巴,实现电芯串并联,输出电流;采集电芯电压;采集电芯温度。我们有螺丝固定方案、激光焊接方案、超声焊接方案、FPC方案。”温度传感器公司的销售团队,要判断自己的产品优势,符不符合电网级储能客户,也要判断有没有团队深耕细作于电网、电网级储能产业,如果有,那就搭建“电网行业温度传感器销售小组”,拓展涉足发电端、输电端、配电端的产品厂家,很多产品用得上温度传感器。也要深耕电网级储能行业,另外,储能温控厂家也是温度传感器的重要目标客户!多方势力逐鹿储能温控市场。大致将目前储能温控市场的参与 者分为数据中心温控厂商、工业领域温控厂商以及车用热管理厂商三大类。最后,需要特别提醒的是,为电网级储能提供温控设备与方案的公司,也是温度传感器的客户!

特普生是国家高新技术、专精特新“小巨人”企业。主要研制NTC芯片、热敏电阻、温度传感器、食品温度探针、储能线束、储能CCS等温度采集产品系列。一体化研制、一致性品质的特普生,竞争力优势明显:自主研制NTC芯片核心技术及实现医用0.3%精度;发明专利(国内12项、美国5项,欧洲2项)、实用新型百项、保留不公开技术2项;为全球新能源产品、大消费品与工业品提供了定制化的温度采集技术。

文章链接:https://www.temp-sen.com/industry/558.html,部分素材来源于网络,若有不适,请及时联系我们删除。