一、新型储能发展状况

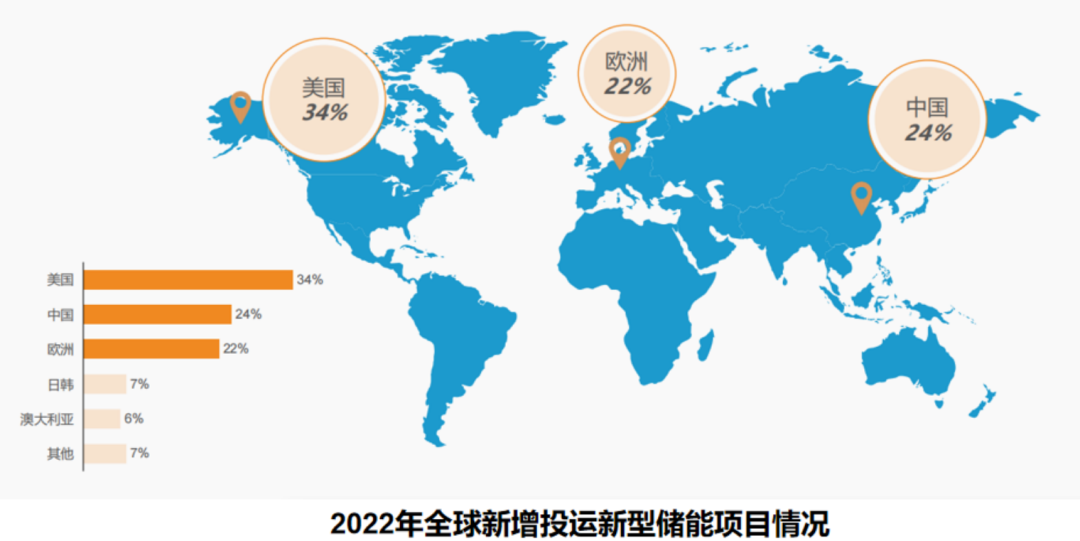

全球新型储能市场分布

从2022年全球新增投运新型储能项目总体来看,美国、中国、欧洲三大市场占据总体市场的80%其中美国占比34%,中国占比24%,欧洲占比22%。值得注意的是,抽水蓄能、电化学储能(电网级)储能市场由中美主导。

储能装机情况

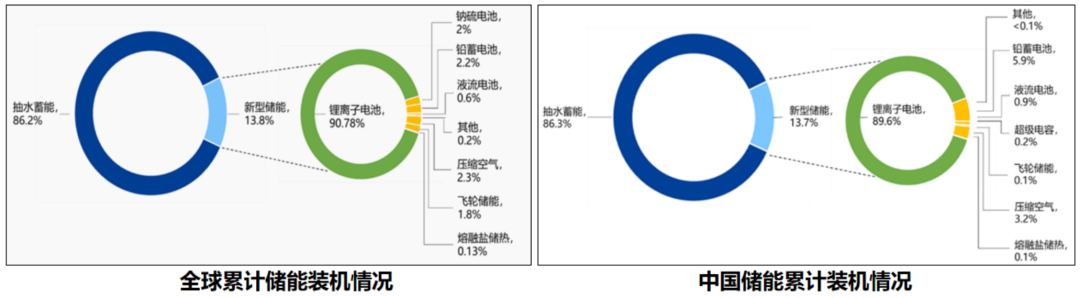

截至2021年底,全球已投运储能项目中,抽水蓄能装机规模约1.8亿千瓦,占比首次低于90%。新型储能累计装机规模3000万千瓦,同比增长67.7%,其中鲤离子电池装机2300万千瓦,占主导地位我国储能装机约4600万千瓦,同比增长30%,占全球电力系统储能装机量22%。

2021年新增储能装机约1000万千瓦,其中抽水蓄能增加约800万千瓦,新型储能装机增加约200万千瓦。在新型储能装机中,钾离子电池占比最高,接近90%。其余新型储能中,铅蓄电池和压缩空气占比较大。

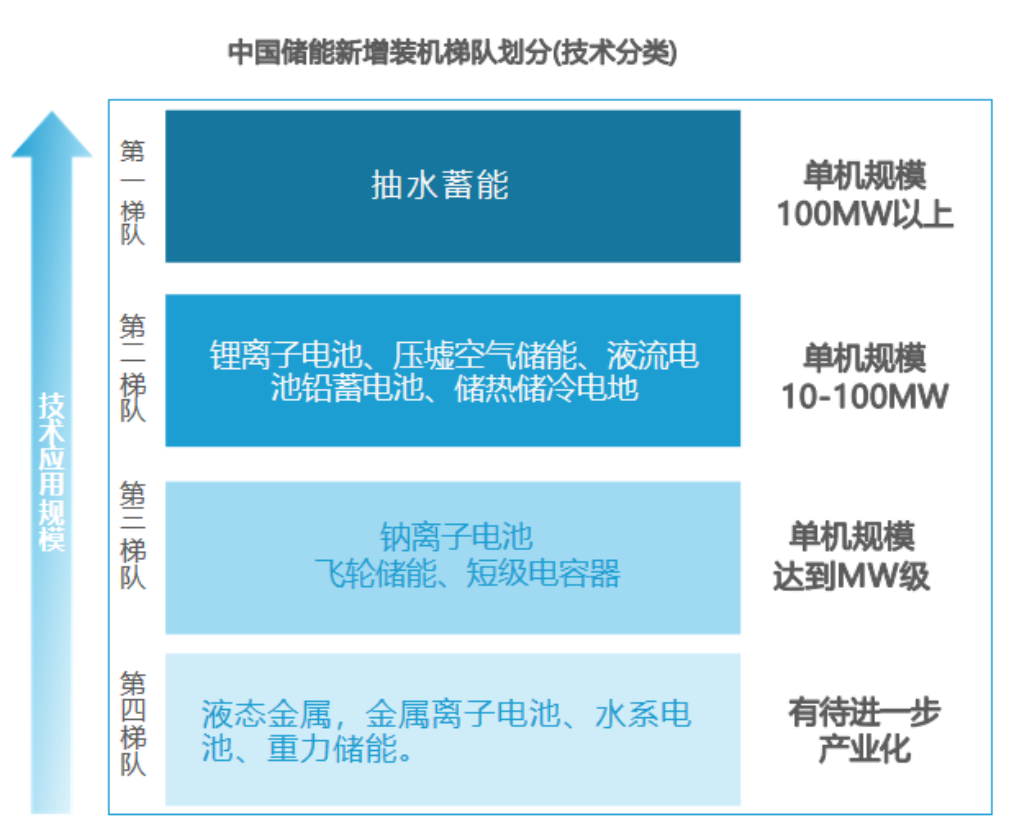

国内储能新增装机梯队分布

第一梯队:新增最多的是抽水蓄能,单机规模100MW以上占年度新增装机79%左右;

第二梯队:鲤离子电池、压缩空气储能、液流电池、铅蓄电池、储热储冷技术,单机可达10-100MW;

第三梯队:钠离子电池、飞轮储能、超级电容器目前单机容量已达到MW级,其中钠离子发展受关注最多,未来可能进入第二梯队第四梯队是是液态金属、金属离子电池、水系电池重力储能等新型储能技术,需要进一步的研发,以尽早实现集成释放和产业化应用。

各类储能应用特点及发展阶段

储能应用场景的多样性决定了储能技术的多元化发展。不同应用场景对储能技术的性能要求有所不同,储能应用场景的多样性决定了储能技术的多元化发展。

根据不同储能时长的需求,储能的应用场景分为四类:

根据储能时长要求的不同进行储能类型划分,有助于推进以市场应用为导向的技术开发思路,使不同储能技术在各自适用的场景中发挥独特的性能优势。

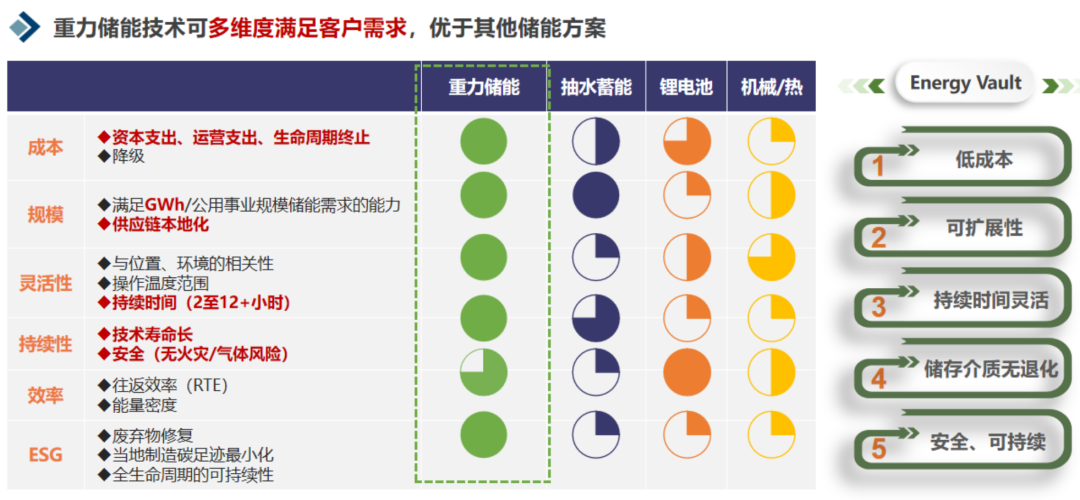

重力储能:商业化早期,发展潜力巨大

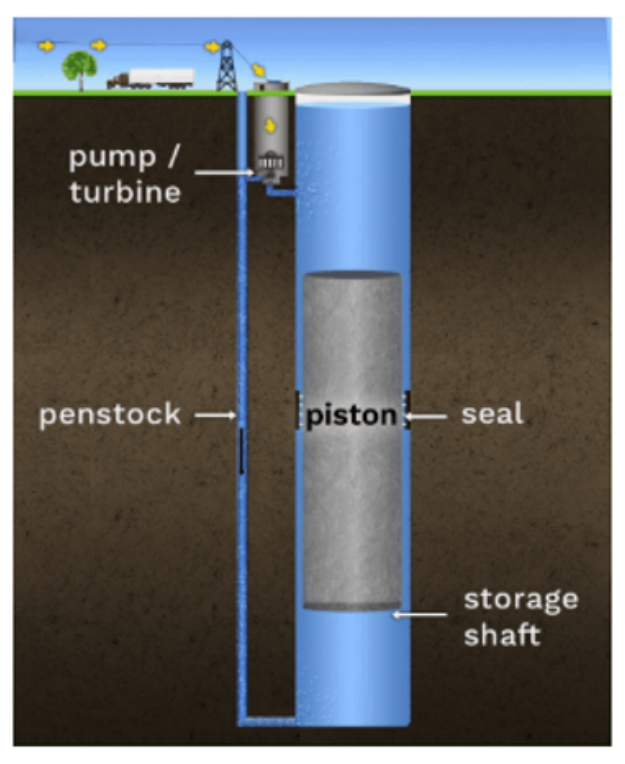

重力储能作为物理储能,利用重力与高差实现电力充放。实现新重力储能是一种机械式储 能储能介质分为水和固体物质,基于高度落差对储能介质进行升降来实现储能系统的充放电过程。

目前重力储能分为四类:新型抽水储能、基于构筑物高度差的重力储能基于山体落差的重力储能、基于地下竖井的重力储能。目前,Energy Vault 公司提出以混凝士砌块储能塔为基础的重力储能发电方案。

中国天楹:如东项目稳步推进,已签订多份战略合作协议。

技术简介

重力储能是一种全新的机械储能技术,可将风能、太阳能等不同形式的能源转化成重力势能存储起来,需要时再将其转化成电能释放。

重力储能技术综合了四个成熟的产业,并加入了先进的计算机控制技术,创造了一个储能经济的突破口。

高级轨迹算法: 应用计算机视觉、材料科学、废弃物封存技术、专有系统设计

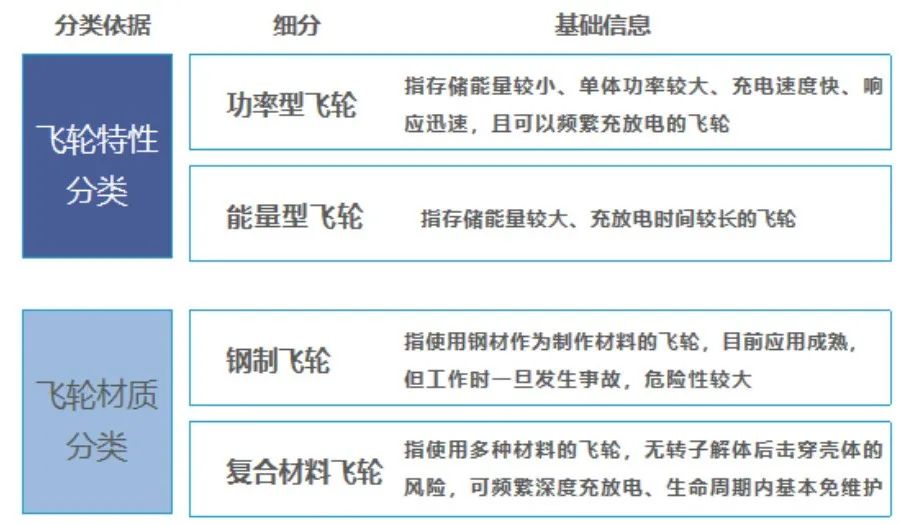

飞轮蓄能:处于发展阶段,未来应用有待突破

在目前适合规模化商业运行的储能技术中,飞轮储能具有功率密度高、充放电响应速度快、使用寿命长、放电深度大、无环境污染、运营成本低、安全风险小等综合优势,非常适合快速大功率充放电应用场合。

从目前飞轮储能技术的发展来看,目前中国市场上飞轮储能应用大部分为试点产品,成熟运行产品较少,运行功率较低,后备时间极短,部分技术性能需要进一步完善。在系统容量、转换率、使用寿命、安全性等方面亚须创新和突破。

同时,飞轮储能商业化还存在成本偏高、缺少价格激励政策、技术路线不够成熟、欠缺技术规范和接入标准等问题。

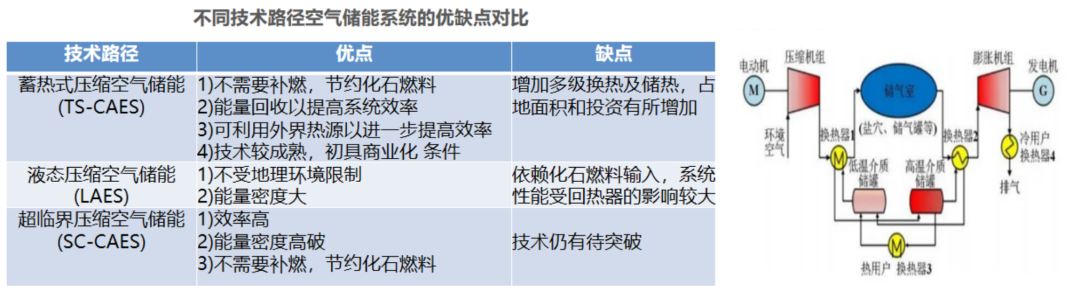

压缩空气储能: 技术进步快,商业化快速推进

压缩空气储能系统采用压缩空气作为储能载体,是一种以机械设备实现能量存储及跨时间、 空间转移和利用的物理储能技术。作为一种极具发展潜力的物理储能技术,压缩空气储能可广泛应用于电源侧、电网侧和用户侧。

目前最主要的新型压缩空气储能系统主要有三个新的技术路径:

· 临界压缩空气 储能系统(SC-CAES)

· 蓄热式压缩空气储能(TS-CAES)

· 液态压缩空气储能系统(LAES)

该技术特点:规模大、灵活性强,被认为具有较大的发展潜力和应用前景。

鲤离子电池:目前储能应用中最主要的技术路线,处于绝对主导地位

鲤离子电池的能量密度较高,循环寿命长,效率高,响应速度快,是目前储能应用中最主要的技术路线。

2015年以来,钾离子电池主宰着储能市场,从2022年新增储能装机技术占比中,离子电池储能技术占比达94.2%,处绝对主导地位。

从种类来说,磷酸铁(LFP)、钻(NMC)等三元占比75%以上。

磷酸铁电池:

磷酸铁电池能量密度高循环寿命较长、自放电率低、能量转化率高、进行快速充放电、不需要维护,电池成本低、寿命长,已成为国内主流路线,具有较强的经济性。

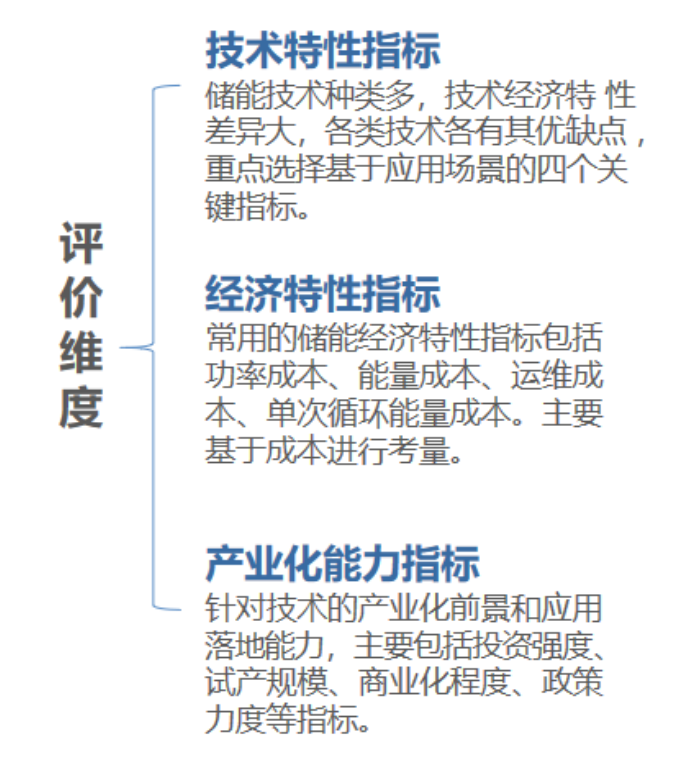

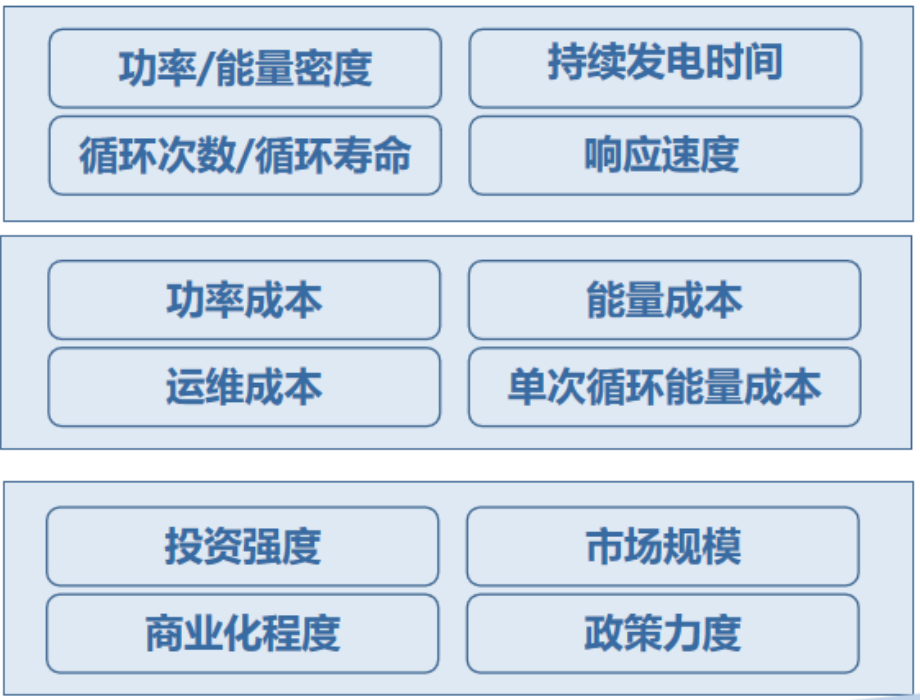

储能技术发展与落地应用评价指标体系

评价指标体系

储能技术发展与落地应用评价指标体系围绕技术特性指标、经济特性指标、产业化能力指标三大评价维度12个细分指标进行评价。

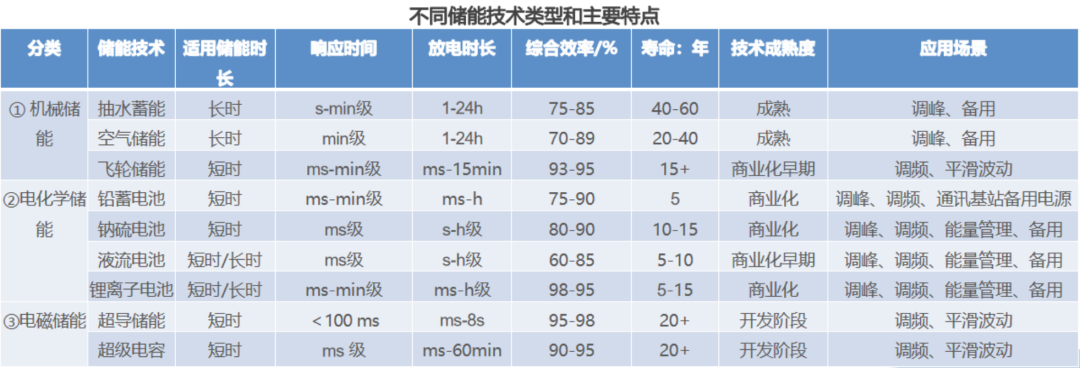

储能技术不同类型及特点

不同储能技术具有不同的特性,包括响应时间、放电时长、综合效率,相应的技术成熟度和应用场景也有所差异。

随着碳达峰、碳中和目标的提出,储能产业驶入发展快车道,成为构建新型电力系统的重要支撑,“百花齐放”。

二、新型储能挑战与建议

储能的未来

2022年中电联发布《新能源配储能运行情况调研报告》:截至2021年底,全国储能装机规模达到4266万千瓦,其中新型储能装机626.8万千瓦,同比增长56.4%;新型储能中90%为电化学储能。

国家能源目标:3000万干瓦

各省发展目标:6000万工瓦

各省规划的新型储能发展目标是国家能源局《关于加快推动新型储能发展的指导意见》文件中提出的2025 年达到 3000 万千瓦目标的两停截至目前,全国已有近 30个省份出台了“十四五新型储能规划或新能源配置储能文件,大力发展“新能源+储能”。

储能发展面临的挑战

伴随着新能源发展进程加快,新型储能作为提高新能源安全高效利用率的解决方案,被寄予厚望。近几年,以电化学储能为代表的新型储能迎来重要机遇期,在需求政策和资本的共同推动下进入发展的快车道。

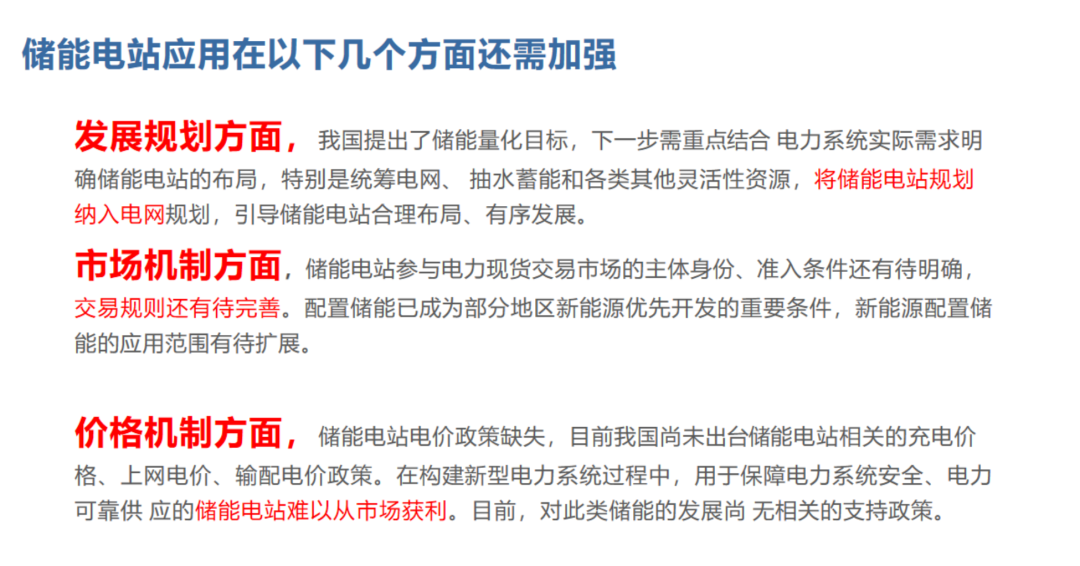

与此同时,商业经济性、应用安全性、政策和市场竞争机制有待完善等也为行业发展带来了诸多挑战。

市场层面

1、安全性收益模式单一引发低价竞争和可持续发展值得关注

2、独立储能电站长期前景向好,但短期内项目落地经济性不够好

3、资本热炒急需冷思考,需仔细甄别优质储能赛道和标的

4、下游市场竞争格局对储能企业核心竞争力提出不同要求

技术与制度层面

1、鲤离子电池任重道远,动力电池需求旺盛,成本居高不下

2、新型储能价格机制未建立,商业模式仍有待探索

3、新型储能示范项目落地实施困难重重

4、新能源配置储能标准缺失诉管难度加大

制约中国储能产业发展的核心因素——经济性与安全性

在储能技术的发展过程中,经济性是影响储能推广的重要因素之一,原有高上网电价且存在弃光弃风的电站、高峰谷电价差以及储能扶持政策地区 的储能项目自发需求或将逐步释放。

此外,对于储能行业,工程层面的技术经济先进性依然是最重要的因素之一。另外,安全性也是核心制约因素之一。

随着中国储能装机规模跃至全球第一,消防安全紧握产业发展“命脉”在储能产业高速发展的同时,储能的安全建设和运行压力也在不断增加。

储能产业发展建议

1、因地制宜,结合当地地区地形与气候,合理选择,分类制定各项标准

2、测算成本(地区各类储能系统)

3、开展研究,并向政府提供合理的储能交易机制及价格水平

4、提出策略,进一步根据电网运行安全角度提出合理化的储能调度策略,探索多元商业模式,实现调度方式与电力市场的协调统一

5、完善机制,完善储能成本疏导的市场化机制,推动储能行业从商业化初期向规模化转变