一、储能贯穿新型输电系统,市场腾飞

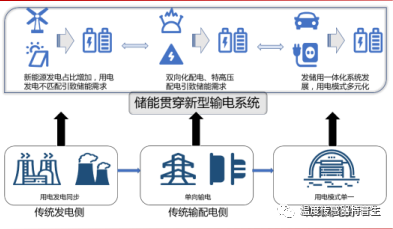

1、电力系统转型在即,储能行业迎来发展。新型电力系统正在经历从“源-网-荷”到“源-网-荷-储”的变化,储能有望成为新型电力系统的第四大基本要素。 新型电力系统在用电侧,将由同步发电机转变为光伏、风电等可再生能源为主;在输配电侧,由单向送电转变为特高压直流、双向输配电系统 ;在用电侧,由单一用电转变为复合 多层次用电。 而储能设备贯穿于新型电力系统转型的发电、输配电、用电三个环节, 将迎来快速发展的机遇。

风电和光伏装机规模持续增长,发展前景广阔。能源布局上,“十四五”规划对光伏和风电发展提供了政策保障,在风电光伏竞 争力持续强化的情况下,我们预计:国内非化石能源消费占比有望于 2025 年达 21%左右,于 2030 年达 26%左右;2025 年全球可再生能源电力在总发电量中比重有望稳步提升至 18.5%左右;若按照风电/光伏电量比重分别约8.5%/7%估算,未来 5 年全球风电光伏年均装机需求有望超 100/230GW。

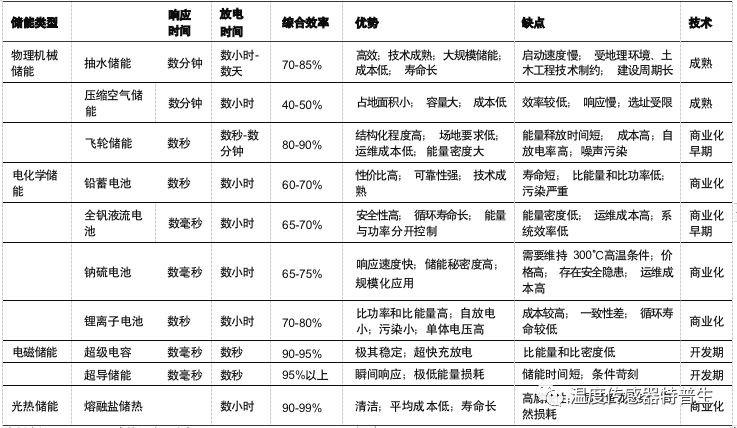

2、储能发展空间广阔,国内新增装机位居前列。抽水储能成本占优,电化学储能响应迅速。目前的储能技术方案主要可以分为物理机械储能、电化学储能、电磁储能和光热储能。物理机械储能包括抽水储能、压缩空气储能和飞轮储能。(参考下图:不同储能类型图)

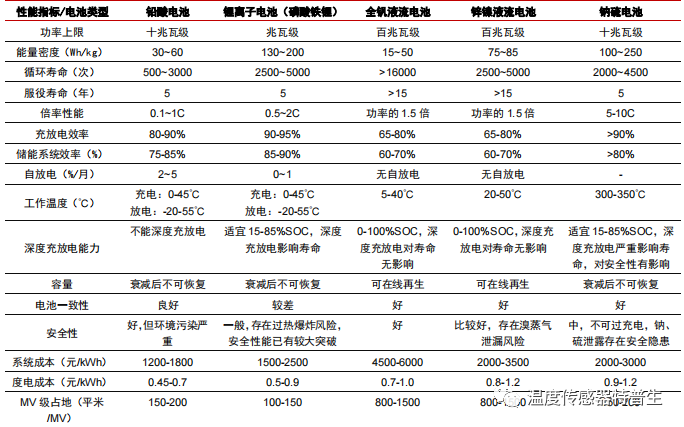

抽水蓄能主体地位依旧, 电化学储能引流新潮。国内储能整体情况与全球相似,电化学储能新增装机稍少但增长潜力巨大。抽水蓄能享有成本优势,锂电池储能和压缩空气储能紧随其后。(参考下图:抽水储能图)

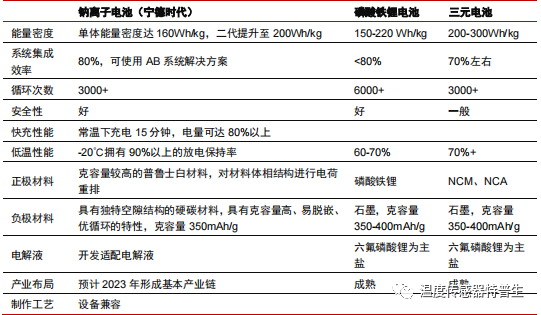

电化学储能开启商业化,料将成为未来主流方向之一。(参考下图:不同电池技术对比图)

二、储能应用场景与空间测算

储能是电力系统中的关键一环,可以应用在“发、 输、配、用”任意一个环节。

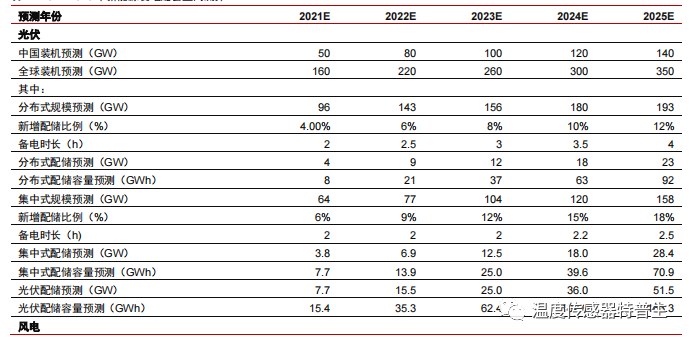

1、发电侧:提升新能源并网友好性,加速能源结构转型(参考下图:光伏与风电储能发展测算)

2、电网侧及辅助服务:辅助调峰调频, 支撑平稳运行

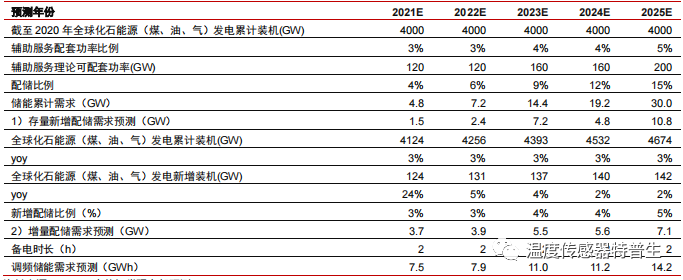

电网侧储能主要提供调峰、调频、备用等辅助服务, 以保障电网运行稳定与安全。由辅助服务带来的配储需求来看, 预测存量改造与新增配储需求将有望同步释放。预 计 2021-2025 年,调峰调频配储比例将持续提升,伴随新增发电能力和电力需求的增长, 预计调峰调频储能容量需求将有望达到 7.5/7.9/11.0/11.2/14.2GWh。(参考下图:电网侧储能测算)

3、用户侧:新基建带来新的稳点耗能需求

负荷侧储能市场主要围绕新基建带来的新增高耗能场景展开, 其中最主要的高保电需 求且高耗能场景分别为 5G 基站与数据中心(IDC)。

我们预计 2021-2025 年,伴随我国及全球 5G 基站的大规模建设周期逐步落地, 有望带动配套储能需求的装机规模为 3.0/4.3/5.4/5.9/6. 1GW,对应备电时长下的配储容量为 11.9/17.3/21.5/23.7/24.3GWh。相应的,根据 IDC 的建设预期,我们预计 2021-2025 年 IDC 数据中心建设有望带来年均约 2.5-5GW 的储能建设需求, 需求较为平稳。综合来看,预计 2021-2025 年 我国储能建设需求 2.5/2.9/3.4/3.8/4.7GW , 对应储能容量 需 求 0.6/0.7/1.0/1. 1/1.4GWh。

综合以上环节的测算、预测结果,我们判断 2021-2025 年 全 球 储 能 市 场 有 望 伴 随 能 源 转 型 与 下 游 电 力 需 求 建 设 节 奏 , 分 别 释 放 20. 1/32.7/52.5/65.3/93.2GW 储能建设需求, 综合备电时长下的容量需求预计分别为 38.8/68.5/108. 1/158.8/235.7GWh ,有望带动主要储能技术类型及相关产业链采购需求迎 来爆发式增长。

三、产业链梳理之锂电储能行业

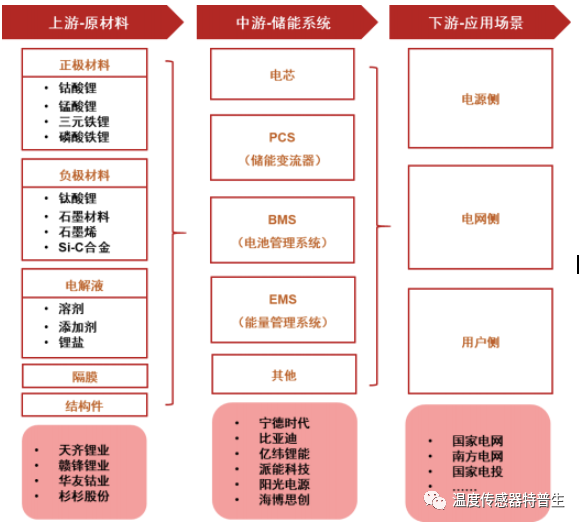

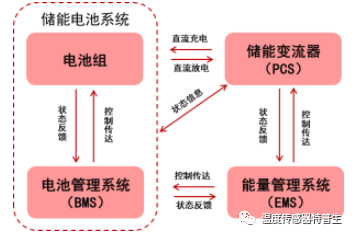

储能系统是以电池为核心的综合能源控制系统。储能系统主要包括电池组、双向变流器(PCS)、能量管理系统 (EMS)、电池管理系统 (BMS) 及其他电气设备等多个部件构 成。 其中电池组是储能系统的核心, 主要包括磷酸铁锂和三元电池; PCS 可以控制储能电 池组的充电和放电过程,进行交直流的变换;EMS 负责数据采集、网络监控和能量调度等; BMS 主要负责电池的监测、评估、保护及均衡等。电化学储能发展潜力巨大, 各领域龙头都纷纷提前布局储能赛道不同环节。

储能系统中,电池是成本降低重点环节。 电芯成本占比达到 60% ,PCS 、EMS 、BMS 成本分别占比 20% 、10% 、5% 。

目前行业玩家包括电池企业、PCS 企业、 EMS 企业、 系统基础四类企业。国内方面, 1) 电池企业:一类是宁德时代、国轩高科、南都电源等动力锂电池企业;另一类是派能 科技、圣阳能源等从铅酸电池储能切换到锂电池储能的企业。 2) PCS 公司:一类是逆变 器企业利用同源技术切入到储能 PCS 环节,如阳光电源、固德威、上能电气等;一类是 UPS 电源企业,如科华恒盛、科士达等。3) EMS 公司:主要以国网系等电力装备提供 商为主,例如许继电气等。 4) 系统公司:一类是全环节整合的企业,例如比亚迪,中天 科技、派能科技;另一类是电池或 PCS 企业延伸到系统环节的时代星云(宁德时代与星云股份合资)、阳光电源等。海外市场,主要是 Fluence 、Tesla 、LG 等的系统企业。

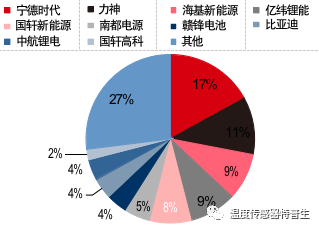

1) 储能电池:头部技术领先,动力电池企业渐多。锂离子电池是商业化进程最快的技术之一,主流的技术路线为磷酸铁锂电池,国内来 看,随着磷酸锂铁电芯的成本下降和循环次数的增加, 铅蓄电池(南都电源) 国内出货量 份额下降,宁德时代、力神电池、海基新能源、亿纬锂能、国轩高科等依靠磷酸锂铁开始崛起。(参考下图:储能电池TOP品牌)

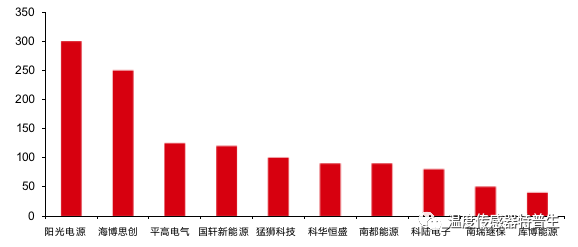

2) PCS 环节:行业整体处于发展早期, 竞争格局与光伏逆变器类似。PCS 是储能系统中的重要部件, 决定着输出电能的质量和特征, 从而很大程度上影响 了电池的寿命。 PCS 由功率、控制、保护、监控等软硬件组成, 其主要功能包括平抑功率、 信息交互、结合 BMS 系统实现充放电一体化、并/离网运行等。储能逆变器全球市场需求 从 2015 年到 2021 年持续快速增长,促进储能逆变器企业的业务增长。由于 PCS 技术与 光伏逆变器技术同源,大多作为储能系统或新能源业务等其他业务的一部分,因此, PCS 业务大多占比不超过 10% ,较少企业将其作为独立产品进行财务披露。(参考下图:储能逆变器TOP品牌)

3) EMS 系统:规模较小,尚未形成行业龙头。EMS 是储能系统决策的“大脑”,实现数据采集分析、网络监控、能量调度等功能, 从而完成对分布式电源、储能系统、光伏系统、负荷系统等的智能化管理,实现资源与需 求的匹配。EMS 相对其他储能系统部件市场规模较小, 目前行业尚未形成优势较大的龙头 企业,从业者以国网系等电力装备提供商为主,例如许继电气。(参考下图:EMS系统TOP客户)

4)储能温控:液冷方案是大趋势,领先布局企业具备优势。由于风冷方案成熟度更高、并且在初期投入来看,较液冷显著具备优 势,风冷是当前储能温控主力方案,目前风冷领域,英维克、黑盾股份、申菱环境等均有 成熟产品,英维克份额占据绝对优势。但是,液冷具备更加高效均匀的制冷能力,随着储 能密度的提升、液冷产品成熟度的提升,未来液冷的占比预计将逐步提升。在液冷领域, 外部制冷供液系统环节目前来看,英维克、奥特佳目前在出货规模上领先,松芝股份、高 澜股份等预计今年将产生订单销售,同飞股份、申菱环境等也在积极进行客户拓展;内部 电池包液冷系统产品领域,科创新源、飞荣达等均明确表示有液冷板等产品布局。(参考下图:储能温控产业链、TOP客户)

5)储能系统:集中度较低, 头部尚未形成。(参考下图:储能系统TOP客户)

四、产业链梳理之抽水储能行业

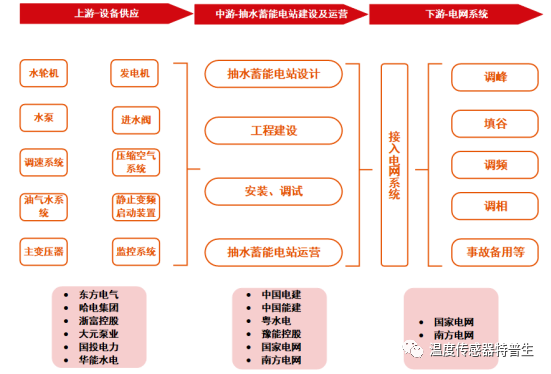

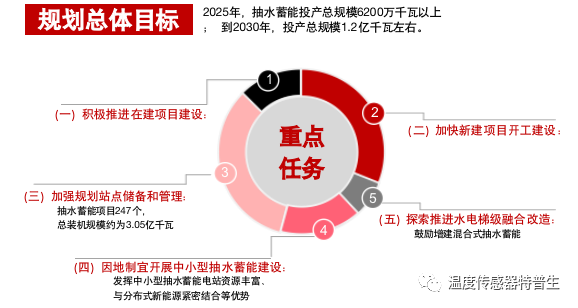

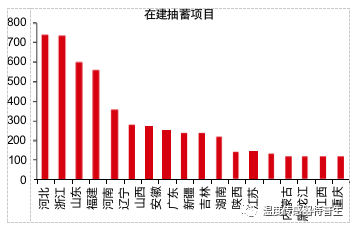

抽水蓄能产业主要包含设备制造、工程建设、电站运营等环节。 其中,抽水蓄能产业链上游主要为设备制造商,包括水轮机、水泵、发电机和主变压器等设备制造企业。水轮机主要供应商为东方电气、哈尔滨电气;水泵主要供应商为凌霄泵业、大元泵业等;变压 器主要供应商包括保变电气、新华都等。抽水蓄能产业链中游主要为电站设计建设及电站 资产的持有运营公司,具体包括电站设计、建设 (中国电建、中国能建、粤水电)、电站 运营 (主要包括国家电网和南方电网,具体可能为旗下上市平台) 。抽水蓄能产业链下游 主要为抽水蓄能电站在电网系统的辅助服务应用,具体包括调峰、调频等用途。(参考下图:抽水储能产业链、国家规划、在建项目)

抽水蓄能电站主站设备环节主要为国内“两大一小”三家供应商:“两大”为东方电 气、哈尔滨电气,“一小”为浙富控股。 根据东方电气 2018 年年报披露, 公司市场占有率 已提升至 47.2%。

根据国家能源局的中长期发展规划,我们预计“十四五”期间抽水蓄能主站设备采购 需求有望达到 140- 155 亿元,“十五五”期间采购规模有望达到 260-290 亿元,对应东方 电气公司的期望区间订单规模分别为:70-80 亿元、130- 150 亿元。

作为行业龙头企业, 中国电建在抽水蓄能电站建设领域深耕多年,具有丰富的电站建设经验, 近年来获得多个项目的订单。根据公司公告披露,2019 年至今公司累计新签 10 个抽水蓄能项目,合计金额 114.23 亿元。

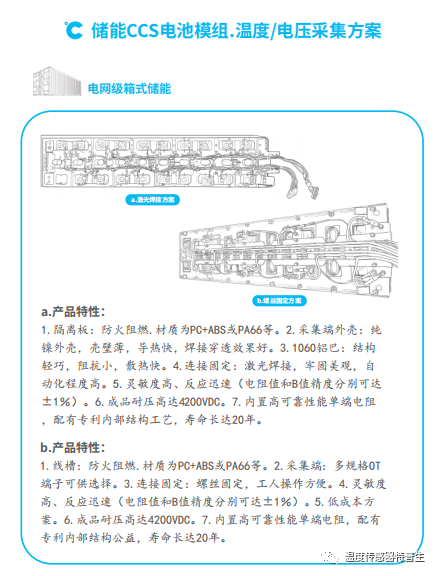

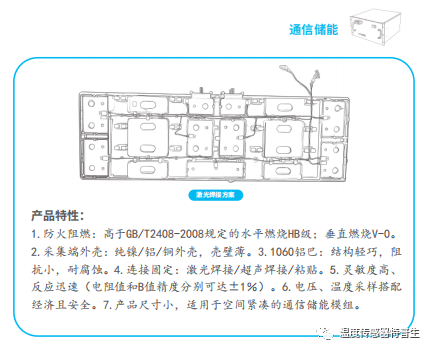

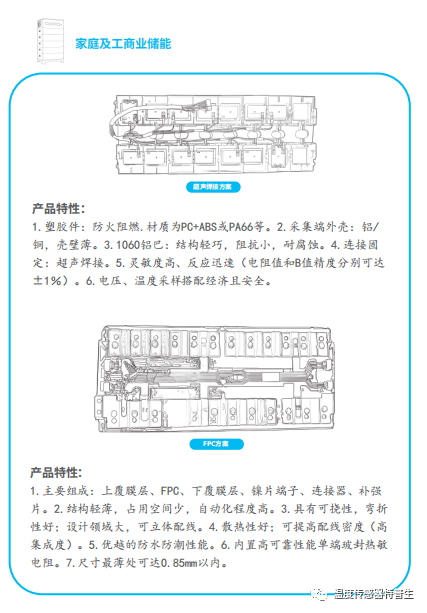

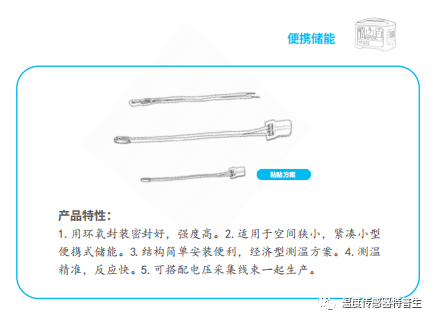

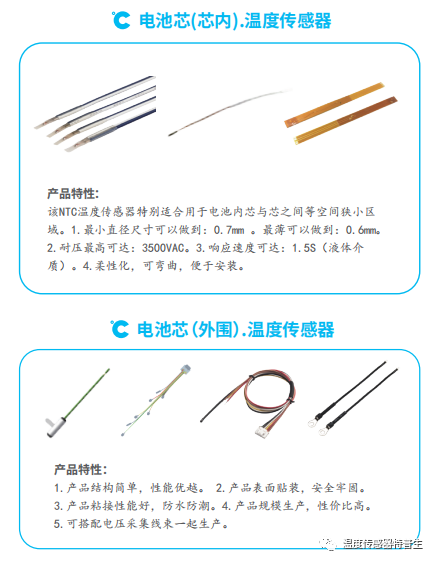

五、特普生温度采集方案