一、全球储能进入加速发展期

根据 IEA 的测算,为实现 2050 年碳中和的目标,可再生能源发电占比需由2020 年的 30%以下提升至 2030 年的 60%以上, 2050 年则需达到近 90%。因此储能是全球电力系统转型中不可或缺的环节。

1、 国内:各环节模式明晰, 装机空间打开

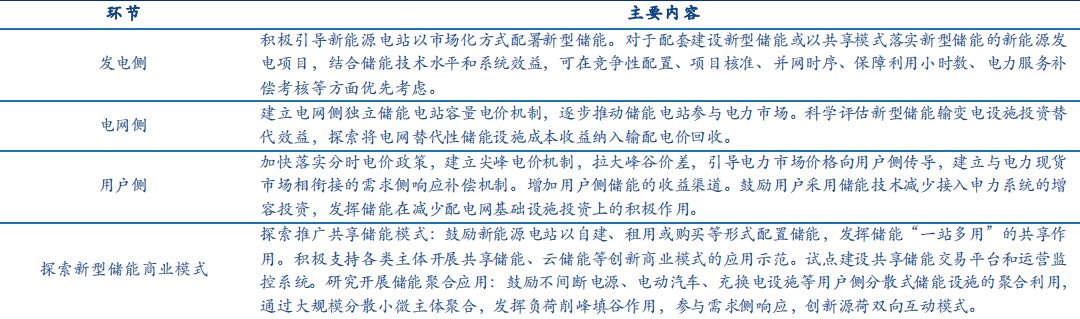

政策勾勒发展前景,各环节储能发展模式逐渐清晰。

2022 年国内储能行业将正式步入发展快车道。

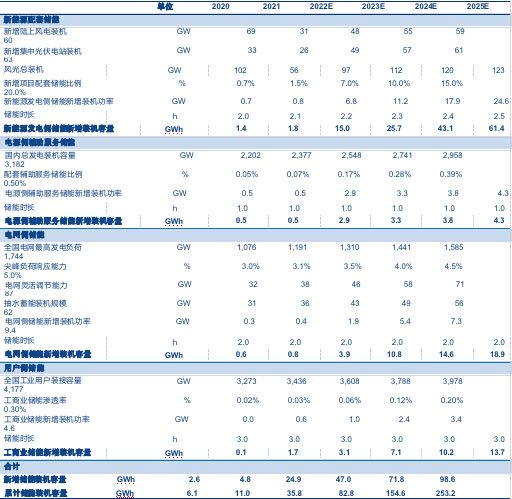

我们测算十四五末国内储能累计装机规模有望突破 250GWh ,2025 年新增装机规模有望接近100GWh,对应 2022-2025 年复合增速超过 100%。从结构上来看, 我们预计十四五期间 新能源配套储能将率先放量,电网侧、用户侧储能则将随后大规模启动,具体假设与测算过程如下。

2、海外:供电侧方兴未艾,用户侧加速渗透

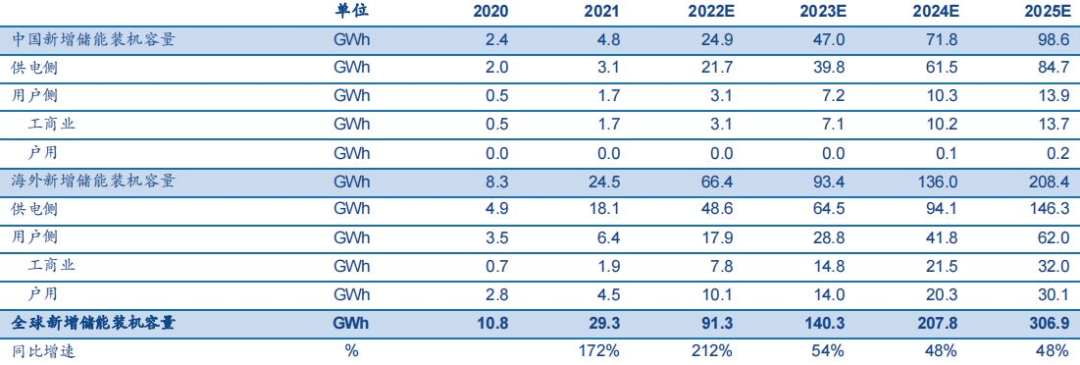

目前除中国以外,海外储能市场主要分布在美国、欧洲、日韩、澳洲等发达地区。海外发达地区供电侧储能配臵需求迫切,成本传导较为顺畅。电力价格持续走高, 海外用户侧储能渗透率有望快速提升。全球储能市场步入长期成长轨道, 2025 年新增装机规模有望达到 300GWh。

综上所述,当前海内外储能市场均已步入规模化发展阶段,在供电侧及用户侧两方面需求的推动下,全球储能市场有望保持强劲增长。我们测算2025年全球新增储能装机规模或将超过300GWh , 对应2022-2025年平均复合增速 80%左右。

(全球储能装机规模预测)

二、热管理日益凸显,储能温控市场乘风而起

储能系统涉及大量单体电芯,温度是影响电池一致性的重要因素。一般而言,与动力电池系统相比,储能系统装载的电池数量更多,同时电池的容量也更大,当大量的电池紧密排列在一起时运行工况将更为复杂多变,容易造成产热不均匀、温度分布不均匀、电池间温差过大等问题,从而影响电池一致性。通常电池组中各单体电池所处环境不可避免的会存在差异,如在方形的锂离子电池组中,中间的电池与四周的电池所处的环境温度、电池的受力情况等往往各不相同。

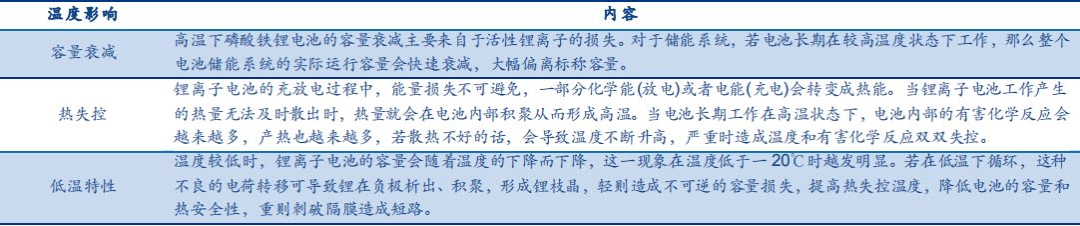

其中, 温度差是影响电池性能最显著的因素之一,如果不进行主动热均衡和热管理,中间的电池往往比四周的电池温度高至少 5~15℃,此时电池的充放电倍率、老化速度等各项特征已经发生根本性的变化,从而导致电池的衰减速度差异变大,从而对系统整体寿命造成不利影响。所以,对于储能系统而言, 除了保证电池处于适宜工作温度区间, 控制电池间温差处于合理水平以内也极为重要。

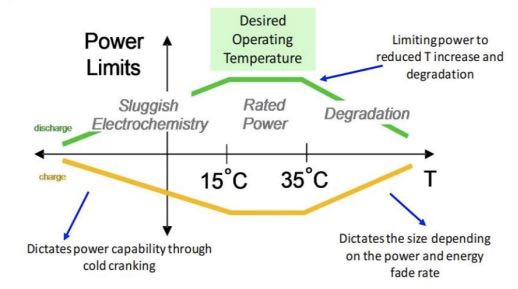

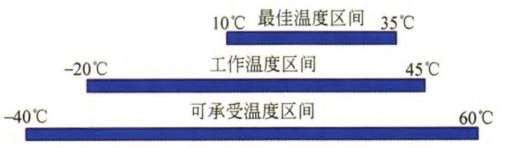

1、一般而言,锂离子电芯的最佳工作温度区间为 10~35℃,当温度低于-20℃时,电解液可能会凝固,从而阻碍锂离子的流动,导致阻抗增加, 电芯容量将明显下降;而当温度超过 60℃时,电芯内部有害化学反应速率将明显提 升,对电芯造成潜在破坏,严重时将引发安全事故。因此,对于储能系统而言,将电芯始终持在合适的温度区间内极为重要,有效的温控系统不仅能够保证储能电站的安全性以及使用寿命,也能在一定程度上提升性能与效率。

因此,温控系统是保障锂电池储能正常运行的重要环节。 储能系统工作过程中, 电池会持续性地释放热量,在不具备温控能力或温控能力不足的情况下会导致系统温度不断上升,而温度是影响锂离子电池性能的重要因素 。工作温度对锂离子电池性能影响较大, 温度过高将引发严重安全隐患。

综上所述,为确保储能项目长期、稳定、安全运行, 温控系统是锂电池储能中不可或缺的重要环节。储能温控系统的主要功能是根据储能系统运行的要求以及工作期间电池所经受的内、外热负荷状况,采用恰当的温控技术来组织系统内、外部的热交换过程, 从而保证储能系统的工作温度与电池之间的温差始终维持在合适的区间内。

(磷酸铁锂的最佳工作温度为 15~35 摄氏度)

(锂离子电池的三类温度区间)

(磷酸铁锂电池温度特性)

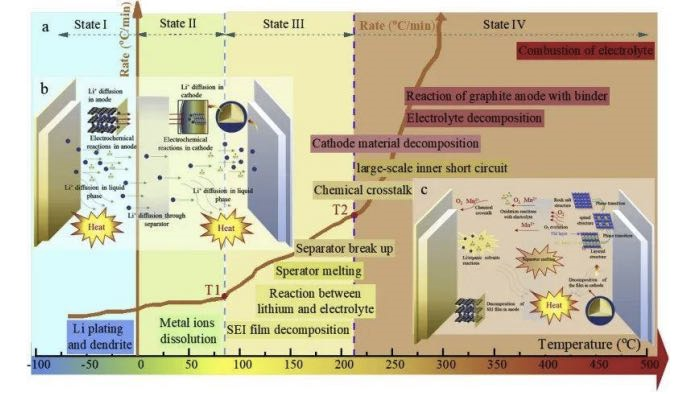

2、热失控是锂电池主要的安全隐患,温度过高是其重要诱因。

锂离子电池工作时内部存在一系列潜在的放热副反应,如 SEI膜受热分解导致电解液在裸露的高活性碳负极表面的还原分解、贫锂态正极的热分解、电解质的热分解及黏结剂与嵌锂负极之间的反应等。当电池温度升高 至一定程度时, 上述放热副反应将相继引发,其所产生的热量如得不到及时散发, 则将造成电池温度的进一步上升及副反应的指数性加速, 从而导致电池进入自加温的热失控状态, 很可能引起电池燃烧及爆炸。

综上,电池是否发生热失控由其产热和散热的相对速率来决定,一旦放热副反应的产热速率高于电池的散热速度, 电池就有可能进入热失控状态。因此,对于锂电池储能系统而言,温控能力格外重要。

(锂电池热失控过程)

(电池不一致将导致储能系统整体性能显著下降)

3、安全问题凸显,储能温控重要性持续提升。

近年来国内外储能安全事故频发,储能安全问题日益凸显。仅2021年全球就发生了至少9起储能安全事故, 2022年初韩国又发生3起电池相关火灾事故。因此行业标准逐步完善,储能步入规范化发展阶段。

4、储能规模与能量密度齐升,温控重要性提高。

2021年以来储能项目平均单体规模迅速扩大。未来储能项目将朝着更高安全标准、更大单体规模、更高能量密度、更快充放电 倍率的方向发展,而为了实现这些目标,储能温控在整体系统中的重要性将进一步凸显。

(全球部分大型电化学储能项目)

根据相关研究,锂电池放电倍率越高,运行过程中产生的热量也将越多,因此随着功率型储能项目利用率的增加,储能温控系统同样将面临更大的挑战。相对于功率型储能系统,电池充放电倍率的增长同样将对温控能力提出更高要求。相较于能量型储能系统,调频等功率型储能系统的单体规模相对较小,但运行过程中往往需要频繁进行快速充放电。

(不同放电倍率下锂电池充放电温度对比)

三、热管理形式:风冷与液冷

储能热管理形式多样,风冷及液冷成熟度相对较高。 目前主流的热管理方式包括风冷、液冷、 热管冷却和相变冷却四种。

目前风冷和液冷的应用已较为广泛,热管冷却与相变冷却的产业化程度则相对较低。其中,相变冷却是利用相变材料发生相变来吸热的一种冷却方式,具有结构紧凑、接触热阻低、冷却效果好等优点,但相变材料成本较高,且储热和散热速度较慢,目前在储能温控领域使用较少。

热管冷却则是依靠封闭在管内的冷却介质发生相变来实现换热,具有散热效率高、安全可靠等优点,但成本同样较高,在储能等大容量电池系统中的实际应用较少。从技术成熟度与产业化程度出发,我们认为风冷和液冷仍将是中长期内主要的储能温控形式。

(储能温控主要方式)

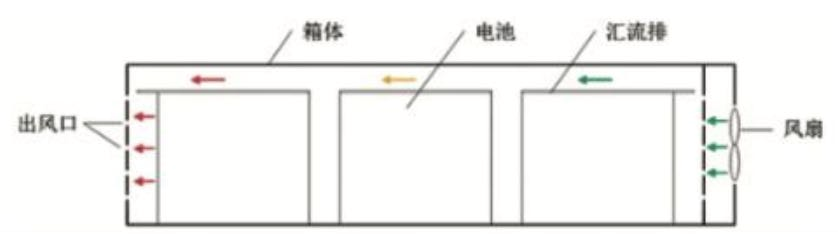

1、风冷系统初始成本较低且安全可靠,为当前主要的储能温控形式。风冷是一种以空气为冷介质,利用对流换热降低电池温度的冷却方式,广泛应用于工业制冷、通信基站、数据中心 温控场景,技术成熟度与可靠性相对较高。此外,风冷系统整体结构较为简单且易于维护,初始投资成本相对较低,因此目前风冷为储能温控领域最主流的解决方案。

(风冷储能系统结构示意图)

风冷系统散热效率低、温差控制较差且占地面积大,适用范围相对有限。首先, 由于空气自身的比热容与导热系数较低,风冷系统的散热效率并不高,虽然能够满足当前大部分储能电站的温控需求,但随着储能项目单体规模与能量密度的不断提升,风冷系统在散热效率上的短板将逐渐显现。

其次,常见的风冷系统中空气始终由进风口朝出风口单向流动,这将使位于空气进出口的电池之间存在较大温差,从而对电池的一致性造成较大影响, 尽管目前已有组串式空调等改进方案,但这并没有从根本上解决风冷在温差控制方面的劣势。

最后,风冷系统需要部署面积较大的散热通道, 这将明显影响储能电站的空间利用率, 从而制约储能集 装箱规模以及能量密度的提升。基于上述原因,风冷系统在储能领域的适用范围存在一定的局限性。

(风冷系统工作原理图)

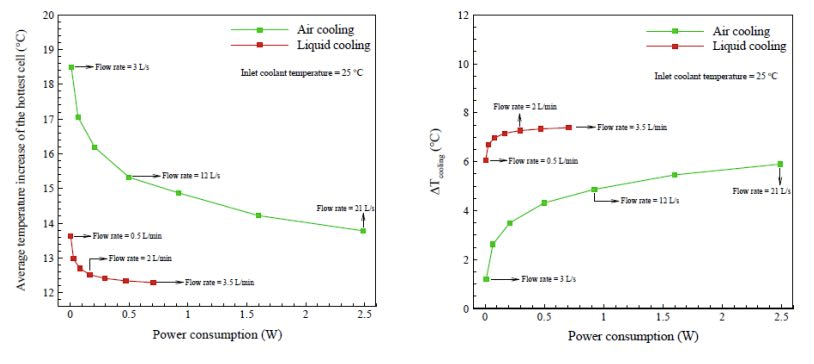

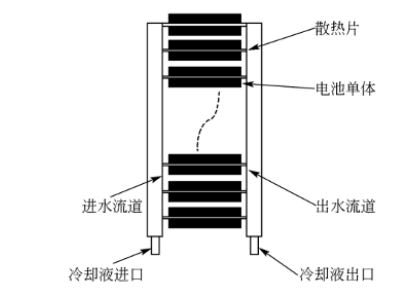

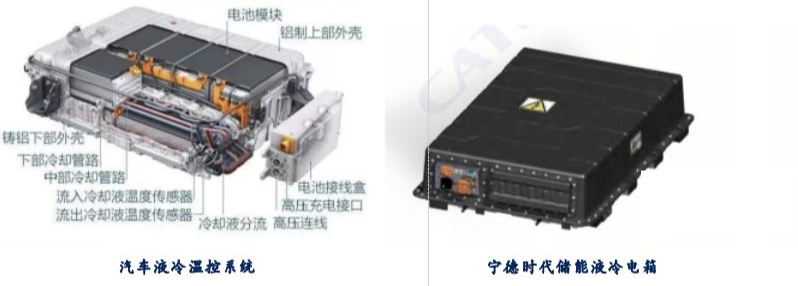

2、液冷系统散热能力强且全生命周期成本较低,有望成为未来发展趋势。 液冷是一种以水、乙 二醇等液体为介质,通过热对流降低电池温度的冷却方式,对比风冷,液冷系统的结构更加 复杂且紧凑,不需要部署大面积的散热通道,占地面积相对较小。同时, 由于冷却液的换热 系数与比热容更高且不受海拔和气压等因素影响, 液冷系统拥有比风冷系统更强的散热能力, 更加适应储能项目大规模、高能量密度的发展趋势。

从成本上看,根据相关研究,在冷却效果相同的情况下,液冷系统的能耗通常远低于风冷系统。因此,虽然液冷系统的初始投资成 本较高,但其在储能系统全生命周期中的综合成本可能反而低于风冷系统。综上,我们认为在某些场景中,液冷有望逐步替代风冷成为主流的储能温控形式。

(相同能耗下液冷系统对锂电池模组的冷却效果显著优于风冷系统)

虽然如此,液冷系统在可靠性等方面仍然面临一定挑战。此前液冷在储能温控领域的应用相对较少, 技术成熟度较风冷仍有一定差距,尤其是在运行的稳定性及可靠性方面。具体而言,液冷系统中管路容易出现腐蚀及沉积等情况, 而造成冷却液的堵塞或泄露,而水、乙二醇、硅油等 常见冷却液都可能损坏电池或造成系统短路, 导致储能电站安全隐患。

此外,储能系统的设计寿命通常达到 15 年,但液冷系统内部泵阀的使用寿命往往为 7 年左右,两者之间存在一定的不匹配性 因此在储能项目的运行过程中极有可能需要通过关停等方式来对液冷系统进 行维护或更换系统组件, 从而影响项目经济性 。 当然, 随着液冷技术的进步,我们认为这些问题有望陆续得到解决,整体来看液冷仍将是储能温控未来的发展趋势。

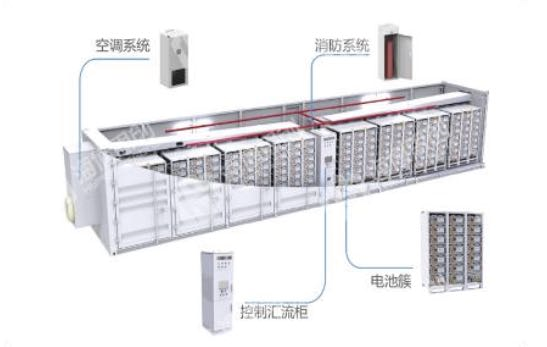

(液冷储能系统示意图)

(液冷系统管路布臵示意图)

四、储能温控市场将高速增长

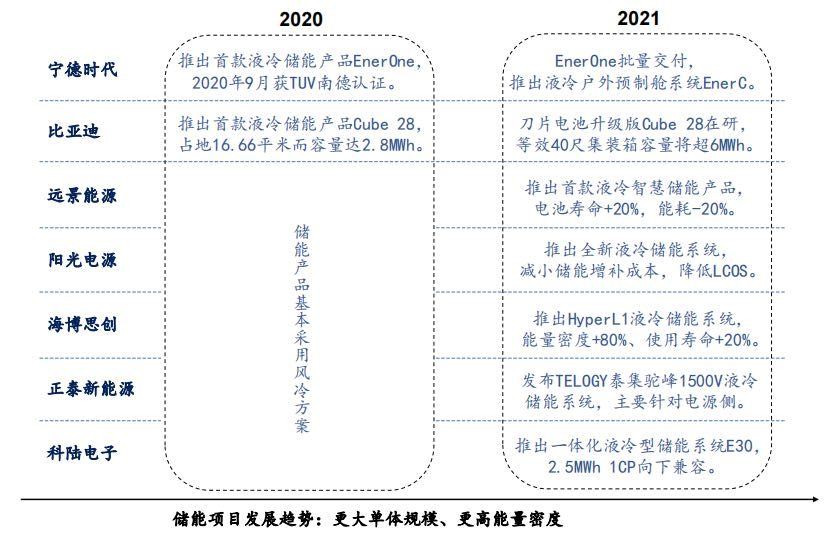

综上所述, 从制冷性能以及全生命 周期成本角度出发,当前液冷系统的优势已经逐渐开始体现 。从 2021 年各大电池厂商与储能系统集成商推出的新产品来看,液冷已经成为主流温控方案,我们预2022年起储能系 统中液冷的应用比例将快速提升。目前,液冷系统的单位价格约为空冷系统的2-3 倍,因此 随着液冷的加速渗透,储能温控系统整体的单位价值量有望呈上升趋势。储能温控量价齐升, 2025 年全球市场空间有望超过 130 亿元。

(液冷已成为各大储能电池/系统集成商新产品中的主流方案)

(全球储能温控市场空间测算)

五、储能温控市场格局优,龙头占先机

1、温控是储能产业链中“小而精”的细分环节

储能温控系统价值量占比较低但重要性突出,后续降本压力较小。温控在储能系统整体成本中的占比仅为 3%-5%左右,对系统整体的安全性与可靠性则起着至关重要的作用。因此,我们认为储能集成商或项目业主更倾向于选择高质量、性能稳 定的温控方案,而非单纯地压缩成本,预计未来储能温控面临的降本压力将较为缓和。

储能温控系统在控制精度与运行可靠性上的要求显著高于一般民用及工业制冷领域,行业存在较高的技术壁垒。

(精密空调与民用空调对比)

储能温控系统定制化程度高,需要充足的项目经验与客户关系积累,头部厂商具备较强的先发优势。

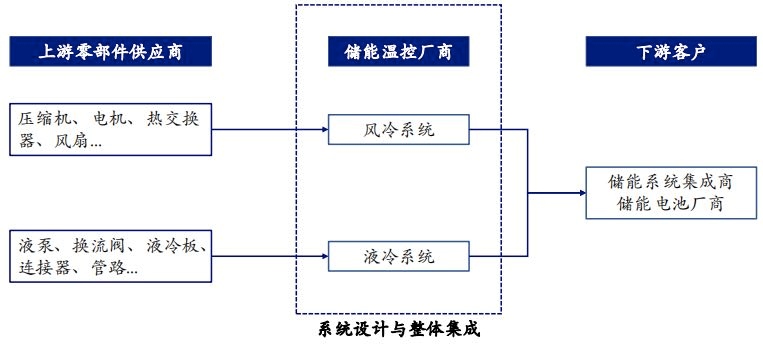

(储能温控产业链)

储能温控市场有望维持当前较优的市场竞争格局。作为一个价值量占比较低、技术壁垒较高、客户黏性较强的细分环节,储能温控市场有望维持当前较优的市场竞争格局,龙头厂商的领先地位较为稳固。根据前文中的测算,2021 年全球储能温控市场规模大概为10亿元量级,而行业龙头英维克 2021 年的储能温控业务收入约为 3.37 亿元,简单推算龙头的市场占率超过1/3,市场集中度高于储能变流器、系统集成等环节 。近 来随着储能市场的快速扩大,越来越多的参与者开始涉足储能领域,无论是在电池、变流器还是系统集成环节,短期内市场竞争格局均趋于激烈。

2、多方势力角逐,龙头厂商率先受益

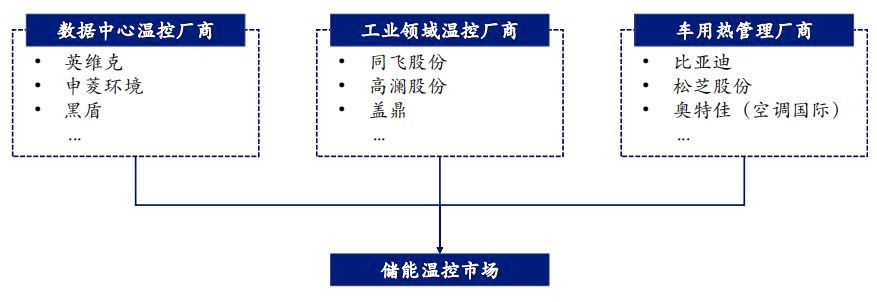

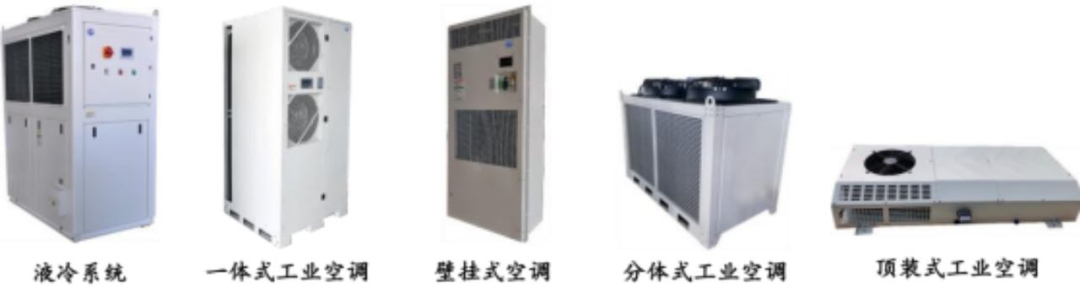

多方势力逐鹿储能温控市场。目前储能温控市场的参与者大致可分为数据中心温控厂商、车用热管理厂商以及工业领域温控厂商三大类。

(储能温控市场主要参与者)

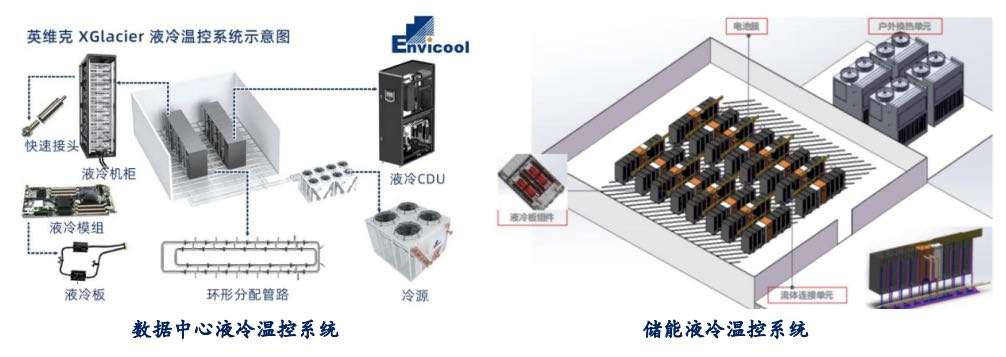

2-1.数据中心温控与储能温控。从系统设计、散热方式、控制精度等角度出发,我们认为数据中心温控与储能系统温控存在一定的相通性, 数据中心领域的经验或可部分移植至储能场景。 数据中心与储能集装箱在温控层面存在一定相似性,数据中心温控厂商积极布局储能市场。与储能电池类似,数据中心中部署的服务器在运行时会产生大量热量,因此温控系统是数据中心必不可少的关键环节。近年来英维克、申菱环境等数据中心温控厂商已成为储能温控市场的重要参与者。

(数据中心温控与储能温控在整体结构上有一定相似性)

2-2. 车用热管理厂商在技术能力、客户资源等方面具有较多积累,亦正加速布局储能温控市场。虽然动力电池与储能电池在能量密度、循环寿命等方面差异较大,但两者在温控技术层面存 在较大的共性,车用热管理厂商在技术上具备切入储能温控领域的条件。与此同时, 考虑到当前头部锂电池制造商往往同时覆盖动力与储能两个市场, 储能温控与车用热管理在客户结 构上也存在一定的重叠。目前,松芝股份、奥特佳(旗下空调国际)等车用热管理厂商已开 始在储能温控领域取得一定的进展。

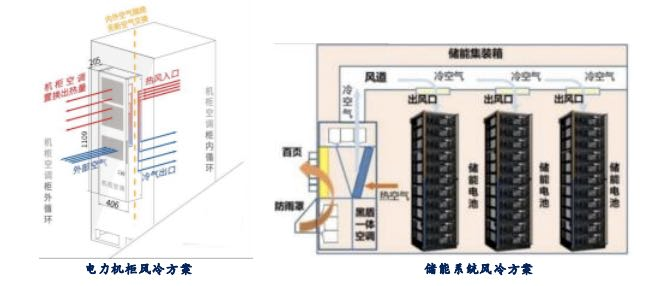

(电力机柜与储能系统温控方案存在一定相似性)

2-3. 部分具有电力行业经验的工业制冷厂商开始切入储能温控市场。作为电力系统中的重要环节, 储能电站的投资业主一般为发电企业或电网企业,在系统层面往往会沿用电力系统中的部分 要求或标准。考虑到变电站、光伏逆变器、风电变流器、 SVG 等电力电子设备同样涉及到相 应的温控系统,我们认为具备相关经验的工业制冷厂商能够在储能温控领域占据一定的先机,目前同飞股份、高澜股份等厂商已推出针对储能领域的风冷或液冷产品。

(汽车热管理系统与储能温控系统存在一定的共性)

储能温控市场方兴未艾,技术、客户积累深厚的龙头厂商有望率先受益市场爆发。随着下游储能需求的快速增长,不可避免地会有更多参与者进入储能温控市场,但我们认为行业“小 而精”的特性决定了龙头厂商可以在较长时间内维持较强的竞争优势。 因此,我们看好当前 的行业龙头英维克能够率先受益下游需求爆发, 与此同时同飞股份等在电力领域具有丰富经 验的工业制冷厂商亦有望在储能领域取得较快突破。

3、英维克与同飞股份等储能温控产品

英维克:机房温控、机柜温控、轨交空调、新能车空调业务。“统一技术平台基础+专业细分市场延伸”的发展战略

(英维克储能温控产品)

同飞:国内领先的工业制冷解决方案服务商。产品已广泛应用于数控机床、激光、电力电子、电化学储能、半导体、氢能、工业洗涤等领域。

(同飞储能温控产品)

六、与温度传感器

1、温度传感器在电网级储能上的应用

“温度传感器在储能应用,主要有家庭及工商业储能、通信储能、电网级箱式储能。我们目前还没介入这块业务。”华工高理告诉温度传感器研究员,“这块业务单体需求量少,无法满足我们规模化的要求。

“我们特普生温度传感器,用在家庭及工商业储能、通信储能、电网级箱式储能的比较多。”特普生说,“我们2022年推出来储能CCS电池模组温度/电压采集方案,用家庭/工商业储能CCS、通信储能CCS、箱式储能CCS来解决对应不同储能温度采集问题。CCS(Cells Contacting System), 即线束板集成件、采集集成件、总成或线束隔离板。储能CCS,安装在电池包上,形成一套电池模组。

(特普生家庭/工商业储能CCS-FPC方案)

“我们储能CCS,通过铜铝巴,实现电芯串并联,输出电流;采集电芯电压;采集电芯温度。我们有螺丝固定方案、激光焊接方案、超声焊接方案、FPC方案。”

(特普生通信储能CCS-激光焊接方案)

2、温度传感器在电网级储能销售渠道上的应用

温度传感器公司的销售团队,要判断自己的产品优势,符不符合电网级储能客户,也要判断有没有团队深耕细作于电网、电网级储能产业,如果有,那就搭建“电网行业温度传感器销售小组”,拓展涉足发电端、输电端、配电端的产品厂家,很多产品用得上温度传感器。也要深耕电网级储能行业,另外,储能温控厂家也是温度传感器的重要目标客户!

(储能温控产业链)

多方势力逐鹿储能温控市场。大致将目前储能温控市场的参与 者分为数据中心温控厂商、工业领域温控厂商以及车用热管理厂商三大类。

(储能温控市场)

最后,需要特别提醒的是,为电网级储能提供温控设备与方案的公司,也是温度传感器的客户!