本文来源于国际能源署LEA,目的在了解全球电动汽车电池供应链。鸣谢自主研制NTC芯片的特普生储能CCS集成温度采集母排,对本文的大力支持,感谢特普生海外技术翻译官林博女士!

世界各地的主要电池矿物和金属生产商不仅开始优先考虑采矿,还开始优先考虑精炼能力,以便能够安全地为全球电动汽车电池供应链供应材料。

澳大利亚

澳大利亚是世界上最大的锂生产国,也是全球最大的镍生产国之一。2021 年9 月,政府为澳大利亚关键矿产提供了 13 亿澳元(9.8 亿美元)的贷款安排对包括 EV 电池生产在内的先进行业。此外,还宣布了一项 20 亿澳元(15 亿美元)的基金,用于提高关键矿物加工能力,包括电池矿物和金属。

2021 年 12 月,联邦政府授予新南威尔士州24 亿澳元(18 亿美元)电池矿产综合体的“重大项目”用于镍和钴矿、材料加工和回收设施。拥有重大项目可以获得额外的财政支持、协调和简化的监管审批。该设施计划几乎完全由可再生能源供电,使其成为世界上最大的可再生能源电池金属生产商之一。

加拿大

为实施其关键矿产战略,政府拨款38亿加元(29 亿美元)在 2022 年预算的八年时间里 这是同类预算中的第一份公告。其中,约 15 亿加元(12 亿美元)用于支持关键矿产供应链的基础设施投资,7920 万加元(6090 万美元)用于关键矿产勘探和开发的集成数据集,以及新的 30% 税收抵免用于关键矿产勘探。

智利

智利仍然是世界上最大的锂生产国之一,尽管在开发新项目方面增长缓慢。为应对这一趋势,政府于 2021 年 10 月启动了运营合同专场拍卖勘探和生产 40 万吨锂。分为五批80 000吨。每一项都为中标者提供了七年的地质勘探、研究和 20 年的生产期。政府将收取特许权使用费,外加生产期间的可变付款

中国

尽管中国目前拥有不到25% 的上游产能,但它继续在中下游电动汽车电池供应链中占据主导地位。原材料工业发展“十四五”规划( 2021‑2025年)于 2021 年 12 月发布。其旨在重点发展关键材料的技术创新,包括推动新型、更高效和对环境敏感的采矿技术和矿产(包括盐湖锂)的研发。该计划还旨在发展“城市矿山”,以支持在回收基地和产业集群中大规模回收锂、镍、钴和钨。

欧洲联盟

欧洲原材料联盟 (ERMA) 成立于 2020 年,是欧盟关键原材料行动计划的一部分。除了解决监管瓶颈和利益相关者参与外,它的重点是充当促进项目投资的管道。ERMA 已宣布计划于 2022 年启动原材料投资基金. 2021年11月,欧洲议会投票通过关键原材料战略重点是“开放的战略自主权”,即在采购关键原材料时获得替代品和竞争。其他方面包括从欧盟成员国内部采购关键原材料、增加回收和资源的循环利用,以及对精炼和分离能力(包括锂)的投资。欧洲议会已要求欧盟委员会和成员国针对关键原材料创建 IPCEI,以专注于降低关键性和依赖性。

印度尼西亚

印度尼西亚是世界上最大的镍生产国。它的目标是保持作为电动汽车电池主要供应商的地位制造业。

2020年,印尼实施了镍矿出口禁令。随后在 2021年考虑对镍产品的出口征税含量低于70%,进一步发展国内精炼能力。如今,大多数镍产品的镍含量在 30‑40% 之间,通常用于出口以进一步精炼以获得更高纯度的镍产品(70% 或更高),因此可能对出口产生重大影响。

美国

2022年3月,美国援引《国防生产法》迅速提高美国电动汽车和蓄电池关键矿物的产量,重点是锂、镍、钴、石墨和锰。在过去的一年里,美国为加强电动汽车电池供应链做出了重大努力,包括关键矿物。2021年2月,美国能源部授予4400 万美元用于负排放资源回收计划的采矿创新用于技术开发以增加国内关键元素供应。该基金专注于商业就绪技术,这些技术可为清洁能源转型所需的关键矿物实现净零排放或净负排放。

2021年4月重点矿产项目13个被选中获得总计1900 万美元的资助。该基金侧重于有助于将化石燃料生产社区转向清洁能源工作的项目,包括增加关键矿产资源和废物流的回收利用,从化石燃料产品及其废物流中提取关键矿物和金属以用于包括电动汽车电池在内的各种应用。

2022 年 2 月,美国能源部、国防部和国务院签署了一项协议备忘录,以支持关键矿物的储存这将促进向清洁能源的过渡,特别是电池和风力涡轮机,并满足国家安全需要。

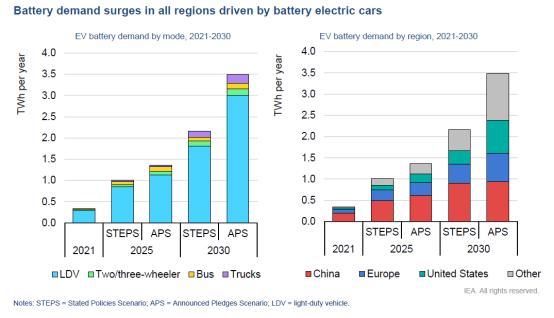

纯电动汽车带动各地区电池需求激增

注:STEPS = 既定政策情景; APS = 宣布承诺情景; LDV = 轻型车辆

电动汽车销量的增加必须扩大电池供应链的所有环节。虽然对于大多数组件而言,电动汽车与传统汽车并没有太大区别,但电池依赖于独特且关键的材料供应链,这些供应链必须在这十年内大幅扩大以满足预计的需求。大多数供应链组件都可以快速扩展;电池生产工厂可以在两年内建成,项目管道非常大。另一方面,原材料提取需要在生产达到规模之前很久就进行投资。

计划中的电池工厂可以满足2030年的需求

在既定政策情景中,电动汽车的电池需求在 2030 年增加到 2.2 TWh,在宣布的承诺情景中增加到 3.5 TWh。这比既定产量增加了六倍多,是对于已宣布的承诺情景十倍的增长。要达到这样的生产水,需要在既定政策情景中再制造 52 个年产能为 35 GWh 的超级工厂,在已宣布的承诺情景中再制造 90 个超级工厂。

电池需求由电动汽车推动,在这两种情况下,到 2030 年电动汽车占预计总量的 85%。不仅电动汽车销量会增加,而且目前的趋势和新车型发布表明,由于需要更长的行驶里程和更大的车辆,汽车的电池容量将越来越大。这一趋势贡献了约三分之一的电池需求增长,在北美尤为明显。

预计中国将拥有最大的电池需求,尽管其全球份额在既定政策情景中从 2021 年的 60% 下降到 2030 年的 40%,在宣布的承诺情景中下降到 25%。由于电动汽车的快速部署以及每辆车的最大电池容量,美国在主要市场中经历了最快的电池需求增长,在既定政策情景中的份额略有增加,从 2021 年的 11% 到 2030 年约为 15% ,在 2030 年宣布的承诺情景中增加到 20% 以上。预计欧洲在全球电动汽车电池需求中的份额也将从 2021 年的 25% 下降到 2030 年既定政策和宣布承诺情景中的20%。

根据Benchmark Mineral Intelligence 最近的统计,私营公司公布的 2030 年电动汽车电池产能达到 4.6 太瓦时,高于既定政策情景和宣布承诺情景需求的数值。如果到 2030 年所有已公布的产能成功上线,使用总电池需求,在既定政策情景下电池制造的利用率将为 47%,略高于 2021 年(基于铭牌产能的 43%)。电池产能仍将集中在中国(70%),但更多投资正在转向其他地区,预计到2030年欧洲和美国将有四分之一的电池产能。

阳极和阴极生产在地域上正慢慢变得更加多样化

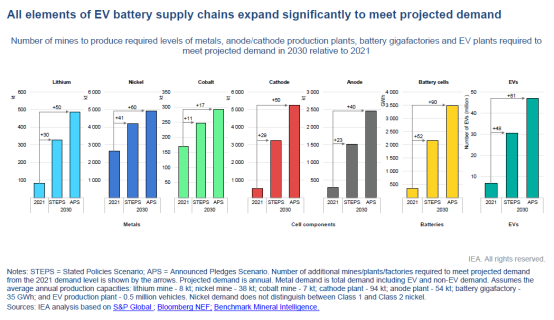

扩大电池和电池生产将需要额外来自阳极和阴极制造商。在既定政策中情景,相对于 2021 年的产量,到 2030 年阴极需求增长六倍,阳极需求增长五倍。对于已宣布的承诺情景,阴极需求增加十倍,阳极需求增加八倍。在既定政策情景中,到 2030 年阴极产量达到3300 kt,阳极产量达到 1500 kt,需要大约 29 个额外的阴极材料工厂和 23 个额外的阳极材料工厂。

对于已宣布的承诺情景,阴极需求为 5200 kt,阳极为 2500 kt,需要大约 50 个阴极和 40个阳极工厂。每生产1GWh 电池,需要 1.5 kt 正极材料和 0.9 kt 负极材料。当前正负极材料生产高度集中;中国、日本和韩国合计占当前阴极和阳极产量的 97% 和99%。展望未来,情况在短期内不会有太大变化。评估所有目前已公布和正在建设中的阴极和阳极将于2025 年上线的材料生产工厂,显示美国和欧洲在 2025 年将仅生产约 4% 的正极材料和2% 的负极材料。根据欧洲和北美计划生产的公告,从长远来看,预计会实现多元化。例如,巴斯夫计划在加拿大建设正极材料生产厂。

上图为与 2021 年相比,为满足 2030 年的预计需求而需要生产所需金属矿山数量、阳极/阴极生产厂、电池超级工厂和电动汽车厂

对电动汽车电池的需求使各金属需求激增

锂是电动汽车最关键的金属,因为它没有大规模的商业化的替代品。因此,它的电池金属需求增长最快。实际上,预计到 2030 年锂需求的所有增长都将来自电动汽车电池。

既定政策情景中的锂需求到2030约达到330 kt年,相对于 2021 年的产量(80 kt)增加四倍。对于已宣布的承诺情景,锂需求达到 500kt,比2021年增长了六倍,这是由于所有模式的电动汽车销量增加所致。2021年,电动汽车电池占全球锂需求的近一半。到 2030 年,这一比例在既定政策中上升至 70%。

宣布承诺情景中为了满足锂需求的激增近 80%。,假设锂矿均年产能为 8 kt,到 2030年在既定政策情景中需要约30个新锂矿,在已宣布承诺情景中需要约 50 个新锂矿。到 2030 年,镍将面临最大的绝对需求增长,因为高镍化学物质是目前电动汽车的主要阴极,而且预计仍将如此。高镍锂离子电池需要的镍甚至比锂还要多。例如,按重量计算,NMC811 电池需要的镍几乎是锂的七倍。对于钴,情况恰恰相反,因为电池制造商继续转向低钴含量的化学物质(甚至是无钴化学物质)。2030 年)以降低成本以及出于环境、社会和治理方面的考虑。然而,全球对电动汽车的需求激增电池在这十年仍然增加了钴的总需求。

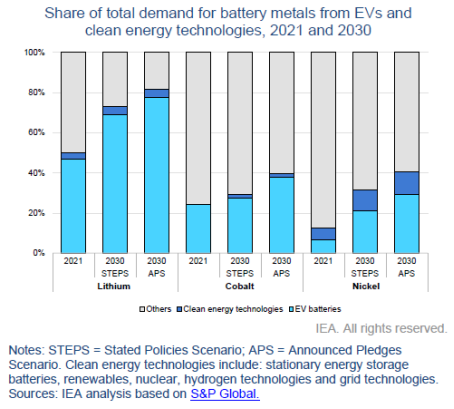

2021 年和 2030 年电动汽车和清洁能源技术对电池金属总需求的份额

注:STEPS = 既定政策情景;APS = 宣布承诺情景。清洁能源技术包括:固定式储能电池、可再生能源、核能、氢能技术和电网技术。

在既定政策情景中,到2030年,镍的总需求将增长 60% 至 420万吨左右,而钴的总需求将增长45%至250万吨。在镍的总需求中,电动汽车电池占到2030 年需求的五分之一,在既定政策情景中约占钴需求的四分之一。在已宣布的承诺情景中,电动汽车电池对镍和钴的需求比既定政策情景高65%,电动汽车所占份额分别为30% 和 40%。

为了满足“既定政策情景‘’(STEPS,Stated Policies Scenario)中2030年的预计需求,需要新增41个镍矿和11个钴矿,这是一项重要的扩大规模化需求。对于“公开承诺情景”(APS,Announced Pledges Scenarion),到2030年需要新建60个镍矿和17个钴矿(假设镍矿平均产能38000吨/年,钴矿7000吨/年)。

当下即需投资来满足2030年的电池金属需求

为了满足预计的电动汽车部署需求,供应链中的各种要素都需要扩展。各国的雄心壮志和承诺的增加也将进一步增加对金属的需求,以提供必要的电动汽车电池。正如 2021年所观察到的那样,尽管扩大供应需要时间,但电动汽车的需求可能会迅速增长,因为矿山和工厂不可能在一夜之间上线。

供应链的各个环节有不同的提前期。下游阶段,电动汽车组装是最有活力的,由于汽车产能远高于需求,汽车制造商可以重组现有工厂来制造电动汽车。例如,大众汽车位于德国的茨维考工厂于 2018 年开始改造(将工厂从内燃机汽车转换为电动汽车),并于 2019 年 11 月生产了第一批电动汽车。同样,特斯拉在上海的电动汽车工厂在 2019 年初破土动工后在大约一年内即建成。

电池生产的提前期更加多样化。在中国,由于之前生产经验,宁德时代能够在短短不到一年的时间内交付新的电池制造设施。而Northvolt 在瑞典的第一家工厂从宣布到开始生产之间需要整整四年。阳极和阴极工厂的前置期属于典型的化工厂,因地区而异。优美科(Umicore) 2018年宣布波兰工厂的生产计划,当时预计2022年开始商业化生产,因此需要四年。而在中国,由于以前的经验和利用现有站点进行扩展,不到两年就能建成阴极工厂。

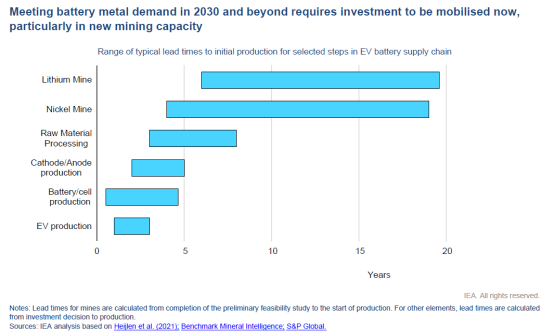

到目前为止,最长的前置期在原材料的提取

通过勘探确定可开采资源后,矿山可能需要4年到20多年的时间才能开始商业生产。必要的可行性研究以及工程和建设工作可能需要4到16年的时间。获得融资和必要的许可需要很长的前置期。由于某些国家/地区需要多次许可或由于许可的延迟,获得许可证可能需要1到10年的时间。近几十年来,矿山上线所需的时间持续增加,部分归因于更长的许可和可行性研究的准备时间。

除了开始商业生产所需的时间外,矿山通常需要大约十年才能达到额定产能。对整个供应链前置期的分析表明,如果有足够的投资,EV 电池供应链的下游阶段可以加快速度,以满足 2030年时间框架内甚至快速增长的需求。然而,上游矿物开采可能会造成重大瓶颈,除非提前有足够投资。

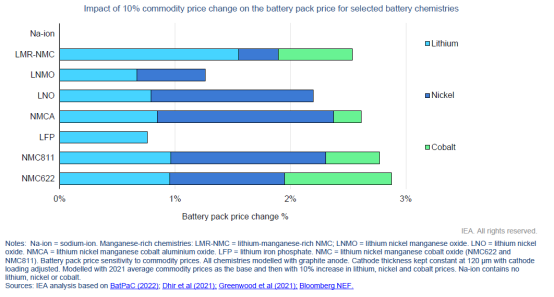

注:Na‑ion = 钠离子。富锰化学:LMR‑NMC = 富锂锰 NMC;LNMO = 锂镍锰氧化物。LNO = 锂镍氧化物。NMCA = 锂镍锰钴铝氧化物。LFP = 磷酸铁锂。NMC = 锂镍锰钴氧化物(NMC622 和 NMC811)。电池组价格对商品价格的敏感性。所有化学物质都用石墨阳极建模。调整阴极负载后,阴极厚度保持在 120 µm 不变。以 2021 年 均商品价格为基础,然后以锂、镍和钴价格上涨 10%为基础进行建模。钠离子不含锂、镍或钴。

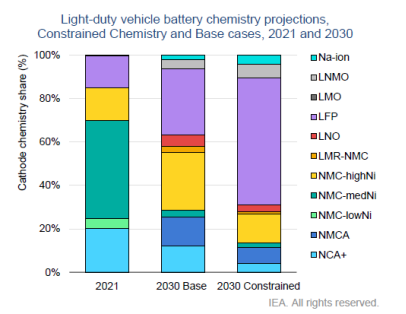

电池材料的演讲将决定哪些金属将面临最大的需求。鉴于增加特殊金属产量所需的前置期很长,优化和多样化电池材料将在减少对特定产品的需求方面发挥重要作用。

如今,用于电动汽车的锂离子电池要么是镍基(NMC 和 NCA),要么是磷酸铁锂 (LFP)。前者具有更高的能量密度,占中国以外电动汽车电池的绝大部分。LFP 具有较低的能量密度和较低的成本,在中国广泛用于轻型和重型车辆。

到 2030 年,因为制造商会选择不同电池材料来满足特定的车辆特性,电池材料将更加多样化,。以大众汽车的公告为例,不同车辆类别使用不同电池材料:高端车辆预计将使用最高能量密度的电池,可能使用镍含量更高的材料,例如 NCA95、NMCA 和 NMC9.5.5,或者甚至使用能量密度更高的电池,例如锂镍氧化物(LNO) 或富锂锰 NMC (LMR‑NMC),如果这些材料研发成功并且商业上可行。对于低端、大容量和主要城市车辆,LFP 将是主要材料,因为这里优先考虑成本,而不是续航里程。此外,由于镍和钴的高价格以及关键专利到期,LFP预计在未来几年大量使用于欧美的量产车型,出现重要增长。特斯拉和大众等主要汽车制造商已发布公告,将 LFP 用于欧美市场的标准里程的电动汽车。电池里同时包含 LFP 和高镍材料最近出现重大突破:NIO 宣布他们的电池包 (CTP)里同时集成 LFP 和 NMC,以同时发挥两种材料的优点。

对于中档车辆,富锰材料(锂镍锰氧化物 [LNMO])很有竞争力,因为它具有比 LFP 更高的能量密度,但没有达到高镍材料的水平。与高镍材料相比,LNMO 中较大比例的锰显著降低材料成本和商品风险。然而,LNMO 仍在开发中。大众汽车已经表明其长期战略是将富锰材料使用于大规模中端市场的电动汽车。

对于中型和重型车辆,LFP将是绝对主力,因为成本和可靠性对于电动卡车的早期应用将更为重要。LFP 具有最佳的循环寿命,适合频繁、短途旅行和经常充电的场景。另一方面,续航里程更长的电动卡车可能会使用能量密度最高的镍基材料,但它们到2030年前使用规模有限。

电池材料的未来并非一成不变。各种电池材料各有优缺点。因此,电池金属价格持续走高可能会对电池材料产生巨大影响,加速已经在进行中的转变,并且由于当前的高价格而预期会发生转变。持续的高商品价格将支持向关键矿物成分较低的材料转变。预计会产生两个主要影响。首先,更强烈地转向具有较低关键矿物成分的商用材料,特别是不含镍或钴的 LFP。其次,加快开发依赖次要矿物的新材料,例如富含锰的阴极化学物质 LNMO,甚至是无锂电池材料,如钠离子 (Na‑ion ) 。

虽然世界各地的研究人员都在努力开发不使用锂的电池化学物质,但当今最可行的选择是钠离子技术。 钠离子电池目前正由世界上最大的电池制造商之一宁德时代 开发,该公司于 2021 年将钠离子商业化并计划到2023年形成基本的产业供应链。

随着宁德时代在钠离子方面的发展,中国政府计划在其“十四五”计划中促进钠离子电池产业的发展,以行业标准实现规模化、降低成本和提高性能。钠离子电池的能量密度只有领先的高镍化学物质的一半多一点,因此不会用于高能密度应用。然而,它与 LFP 相当,能量密度仅比领先的 LFP 电池低 20% 左右。因此,对于能量密度不重要的应用,例如城市电动汽车或电网规模的存储,钠离子是合适的。 宁德时代还通过其新的 AB 电池组设计减轻了能量密度限制,该设计可以将锂离子和钠离子电池集成在一个电池组中。

钠离子电池(普鲁士白)由低成本元素钠、铁、氮和碳制成。钠离子不能用石墨负极,所以改用硬碳。此外,与锂离子不同,钠离子可以使用铝阳极集电器,因此需要的铜更少。虽然钠离子已经超越了研究阶段并展示了商业上可行的性能,但目前还没有用于其正极和负极材料的供应链。钠离子部署的主要不确定性是这些材料生产过程的可扩展性以及开发工业规模供应链所需的时间。幸运的是,由于钠离子和锂离子的相似性,使现有的电池工厂适配钠离子电池的生产相对简单。

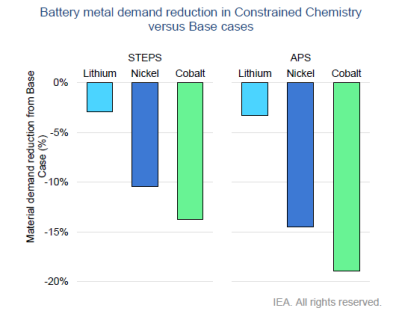

为了说明可能趋势的影响,我们提出了受限化学案例。它侧重于阴极化学,以评估价格长期保持高位的影响,叠加上汽车制造商对高价格强烈的反应。最显着的变化是从高镍阴极化学物质到 LFP的主要替代品。在既定政策情景的受限化学案例中,全球对镍的需求减少了10%或每年约44万吨,而对钴的需求减少了15%相当于每年3.5万吨。镍的减少量很大,因为它几乎是俄罗斯(世界上最大的一级镍生产国)2021年镍总产量的两倍。对于已宣布的承诺情景,需求减少更为显着,镍总需求减少15%,钴总需求减少20%。

在受限化学案例中,锂需求将略有减少,在既定政策和已宣布的承诺情景中仅减少 3%,这主要是由于LFP每千瓦时的锂强度略低于高镍材料,因此其更大的部署也减少锂需求。LNMO还具有较低的锂强度,因此它支持减少锂需求。到2030年,钠离子的引入,作为唯一不含锂的化学物质,将显着降低锂需求,但所占份额很小。因此,短期内,锂需求不会大幅减少,但长期存在潜力。

全固态电池 (ASSB) 是预期的下一步电池性能改进。ASSB 可以使用锂金属阳极,这可以使电池能量密度比目前最好的锂离子电池与石墨阳极高出约70%,显著提高驾驶范围能力,打开其他使用场景并最终降低成本。最近,初创企业和老牌电池制造商在 ASSB 上面进行了大量活动和行业公告。例如,尼桑在 2024 年开始试生产,目标是在 2028 年生产带有 ASSB 的电动汽车,刚刚在日本神奈川开设了一个原型生产工厂。 美国固态电池制造Quantumscape 和大众汽车有一家合资企业,计划一条试验生产线将于2024 年启动。三星SDI开始建设中试固态电池生产线2022年3月,2025年完成原型电池开发, 2027年实现量产。

尽管有活动和公告,但在ASSB产生重大影响之前,主要的技术挑战仍有待解决。当前最先进的性能通常依赖于不切实际的压力来解决接触问题,或者依赖于当前不可扩展的、昂贵的生产过程来实现可行的性能。尽管正在取得进展,但预计ASSB要到 2030 年之后才会产生重大影响。

注:NZE = 2050 年净零排放情景;STEPS = 既定政策情景;APS = 宣布承诺情景。如果采取需求方措施来减少电池和关键金属需求,则 NZE 条表示需求的可变性。

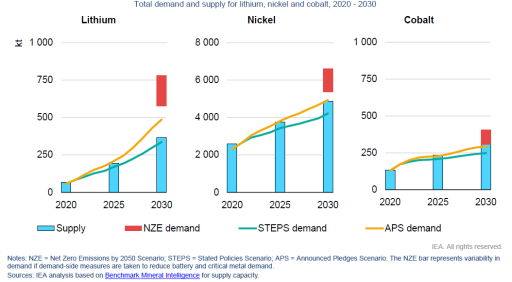

在将采矿业的金属供应估计与IEA需求情景进行比较时,如果宣布的新供应如期上线,那么到2025年,所有金属的既定政策情景中的电动汽车电池金属需求似乎都可能得到满足。展望2030年,情况更加不确定,但如果所有预期供应都上线,那么趋势的延续通常应该足以满足对所有金属的需求,尽管幅度很小。

尽管如此,这仍然需要付出巨大的努力:数十个采矿项目将必须进入市场并按计划达到产能,并且将必须调试数十个新的矿物加工和前体工厂。此外,为了将其转化为电动汽车部署,需要数十个阴极和阳极工厂、超级工厂和电动汽车生产工厂。

在已宣布的承诺情景中,到2030年对锂的需求将大大超过当前的供应预测。为了实现气候和零排放目标,额外的投资将不得不流入采矿业。与既定政策情景相比,已宣布承诺情景中的锂需求需要增加45%,或者2030年的预计供应量需要增加33%除了预计供应量之外,还需要大约15个额外的矿山。对于镍,已宣布承诺情景中的需求刚好超过供应,但预计总供应量包括1类和2类镍,而电池需要1类镍或对2类镍进行大量额外处理。因此,重大投资是非常必要的。

在受限化学案例中,对所有金属的需求都将减少,尤其是镍和钴。到2030年,已宣布承诺情景中的镍需求将减少至与既定政策情景中的镍需求相同。对于钴,已宣布承诺情景中的需求由预计供应量满足,但受限化学情况会将已宣布承诺情景需求减少至比供应估计低 22%,供应过剩相当大。对于锂,这将使已宣布承诺情景需求与预计供应之间的差距缩小 13%。

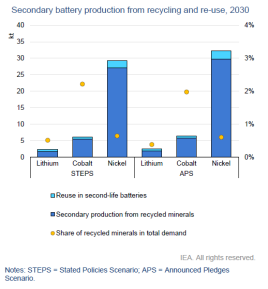

尽管钴价正在上涨,钴的供应在地域上高度集中,因此更容易受到供应冲击,但预计从长期来看,钴供应可能不会像锂和镍那样成为问题, 这是由于在阴极化学中远离钴,再加上回收的扩大,因为钴是每公斤最有价值的电池金属。从长远来看,回收将对供应做出重大贡献。然而,预计回收的贡献很小。2030年,尤其是锂和镍。根据对电动汽车的预期寿命日期及其电池化学成分的分析,到2030年,锂和镍的回收仅占预计总需求(两种情况下)的不到1%。钴的贡献很小来自回收,预计在这两种情景下约占 2030 年总需求的2%。

2030 年通过回收和再利用生产的二次电池

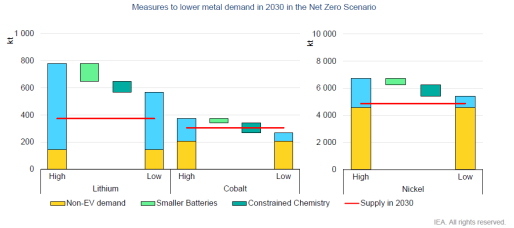

到2050年净零排放情景(Net Zero Scenario)中对电池金属的预计需求明显高于当前需求。在这种情况下,到2030年,锂的需求预计每年增长30%,镍增长11%,钴增长 9%。相比之下,过去五年锂的供应量每年增长6%,镍增长5%,钴增长8%。因此,要满足电气化的净零情景需求,就需要对电池矿物的供应进行大量投资,就像在所有其他清洁能源技术领域一样。但是,可以通过解决两个关键杠杆来最大限度地减少需求:电池的矿物强度和每辆车常规电池尺寸。

2015年至2021年间,常规电池尺寸增加了 60%。这反映了一般续驶里程的增加和能耗的增加,因为电动汽车中更大的份额是 SUV。电池容量超过 110 kWh的车辆已经在生产中。在未来几年,如果目前的趋势继续下去,我们预计到2030年电池容量将继续增加30%。在净零情景中,可以通过制定不⿎励使用超大电池的车辆的政策来遏制这种趋势,例如通过将激励措施与电池尺寸联系起来,或者从长远来看,对使用大电池的电动汽车征税。如果到 2030 年电池尺寸保持与今天相同,则可以避免16%的电池金属需求增量。

随着创新投资的增加,净零情景中的创新电池化学物质发展得更快。例如,全固态电池有望比既定政策情景更早进入市场。如果创新侧重于最大限度地减少净零情景中的材料足迹,通过遵循受限化学正极混合物,对关键电池金属的需求将减少多达三分之一。此外,净零情景对创新的投资也可能带来新的提取和加工技术,例如DLE、清洁 HPAL 和采矿废料再开采,这些都有助于增加供应。

直接锂提取 (DLE)今天是一个主要处于试验阶段的过程。它绕过了蒸发的时间密集型需求

未浓缩的盐水和化学去除杂质。相反,DLE 技术通过吸附、离子交换或溶剂萃取技术直接从未浓缩的盐水中提取锂。DLE依靠高选择性技术,可以从复杂多变的盐水中提取锂并去除杂质。除了提供成本和交货时间优势外,DLE 还具有可持续性优势,并扩大了经济可提取的锂供应范围。例如,富锂地热卤水等不适合蒸发池的地区,那里有丰富的资源,如加利福尼亚州的索尔顿海。

与传统的硬岩开采和蒸发池相比可以大大减少对环境的影响. 然而,实现稳健的选择性和扩大 DLE 技术仍然具有挑战性。例如,许多 DLE 技术必须根据盐水的条件进行调整。 DLE 是一种新兴工艺,尚未经过大规模测试,但是,有几家公司在 DLE 项目的开发方面处于领先地位,例如POSCO、标准锂和火神能源。有寻求使用 DLE 的矿业公司以及开发 DLE 技术的公司,许多合资企业正在形成。

电池需要1级镍,通常来自硫化物矿床。然而,在不久的将来,大部分产量增长来自拥有大量红土资源的地区,这些地区生产2级镍,例如印度尼西亚和菲律宾。目前已有将低品位红土资源转化为一级镍的新技术。HPAL(高压酸浸)是湿法冶金的一种形式,它在高温高压下使用酸分离来生产适用于电池应用的 1 级镍。

目前已有将低品位红土资源转化为一级镍的新技术。HPAL(高压酸浸)是湿法冶金的一种形式,它在高温高压下使用酸分离来生产适用于电池应用的 1 级镍。最近的项目也遭受了重大延误和成本超支。尽管如此,随着中国对 HPAL 项目的投资处于领先地位,项目正在上线,尤其是在印度尼西亚。印度尼西亚首个 HPAL 电池镍项目是印度尼西亚公司 Harita Group 与中国公司宁波 Lygend Mining Co. 的合资企业,于 2021 年开始运营。

人们还担心HPAL 对环境的影响,因为它通常使用燃煤或燃油锅炉供热,因此排放的温室气体排放量高达三倍比硫化物矿床的生产。有些公司试图使 HPAL 更具可持续性,例如 Clean Teq,这是一家在澳大利亚开发太阳能 HPAL 项目的公司,其中蒸汽和热量也被回收。

作为红土生产的中间产品,混合氢氧化物沉淀物 (MHP) 变得越来越重要,可以低成本提炼成电池所需的硫酸镍和硫酸钴。MHP还可以通过选择性酸浸加工成镍钴产品,一个环境足迹较低的过程。通常由 HPAL 生产的 MHP 正在成为一种重要的原料由于其较低的成本和预期的可用性增加而超过镍金属。

另一种正在探索的方法是将含镍生铁(低品位 3‑12% 镍)转化为中等品位镍冰铜(>50%浓度),这是用于电池的硫酸镍的前体。这将显着增加可用于电池的潜在镍库,但是,这是一个排放密集型过程(是 HPAL 的四倍)远远超过传统的硫化物生产。中国主要钢铁生产商青山正在追求这一过程,并于2022 年首次出货。由于成本太高,新喀里多尼亚的另一家工厂已经关闭,因此经济状况不明朗。青山正在寻求利用清洁能源进行运营以减少影响,然而,该过程使用大量直接燃料,这让人质疑其与其他技术一样的减排潜力。

从采矿废料中回收,也称为再采矿,是一种从矿山尾矿、废水和岩石中提取有价值的矿物和金属的新工艺。这是迄今为止尚未实现的潜在重要供应来源。例如,2017年镍和铜矿开采的尾矿量为 40 亿吨。有几家初创企业专注于此,包括力拓支持的初创企业Regeneration。