一、 主要储能技术概览

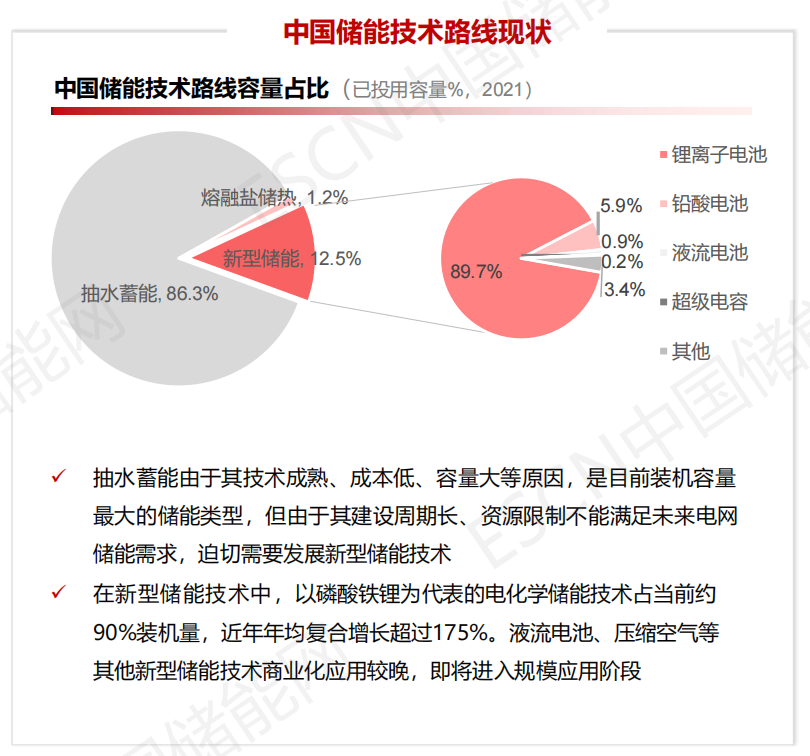

从技术路线视角,目前抽水蓄能占主流,电化学储能渗透上扬、增速较快

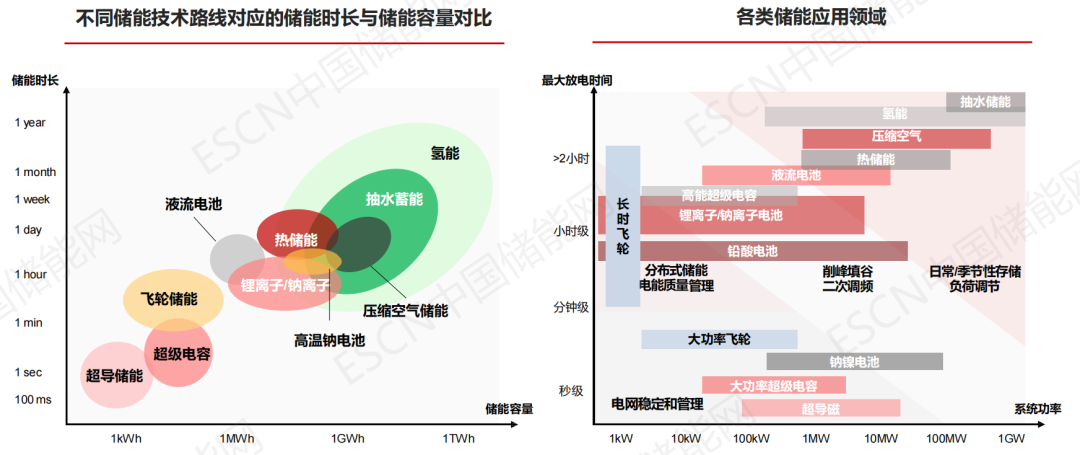

不同储能技术在功率、容量、放电时间差异明显,需根据使用场景适配

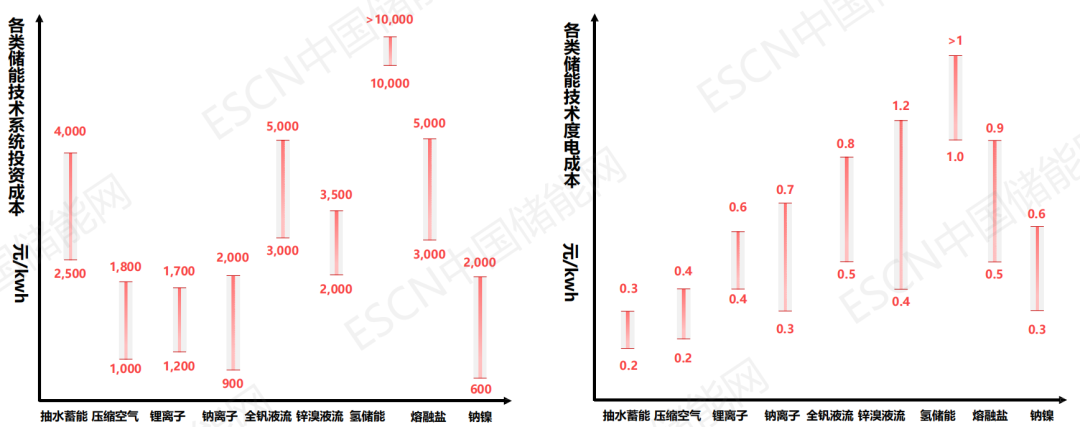

各储能技术当前及未来五年首次投资成本和LCOE成本比较

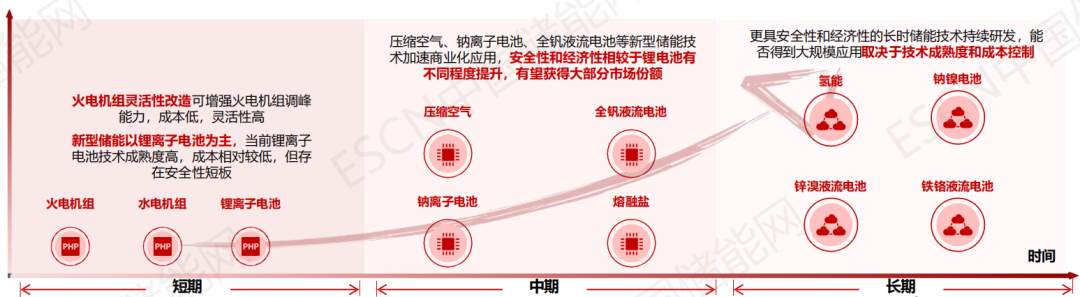

在主流能量型储能技术路线中,存在能量密度、制备难度、循环寿命和系统装置差异等因素,这导致了储能投资成本和度电成本的差异。随着储能装机量的增加和技术进步,各储能技术路线的成本有望进一步降低。

目前,经济性较强的储能方式主要包括抽水储能、压缩空气和钠离子电池。这些技术在能量密度、制备难度、循环寿命和系统装置等方面具备较为优势,因此在现阶段它们被视为较为经济可行的选择。随着储能技术的不断发展和创新,其他储能技术也有望在未来成为经济性较强的选项。

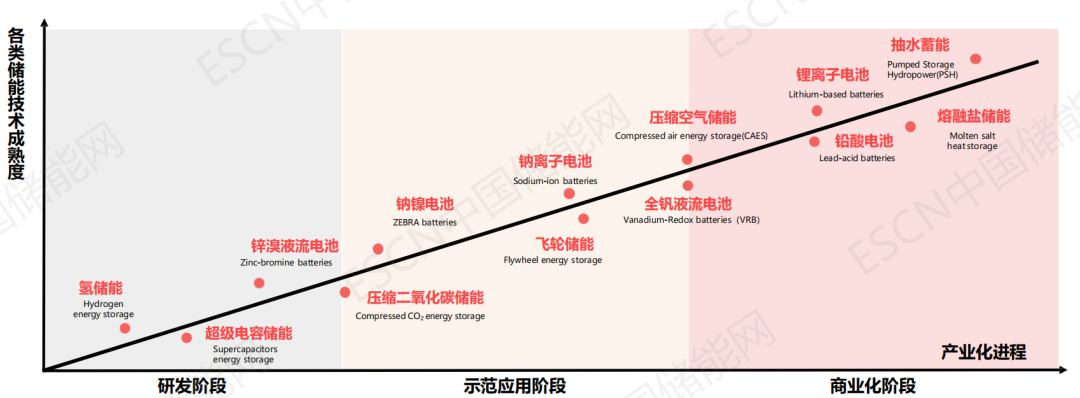

储能技术当前商业化应用进展

国家发改委,国家能源局《关于加快推动新型储能发展的指导意见》指出:

✓ 锂离子电池——成本下降和商业化规模应用

✓ 压缩空气、液流电池——进入商业化发展初期

✓ 飞轮储能、钠离子储能——加快开展规模化试验示范

✓ 储氢、储热及其他创新储能技术——探索开展研究和示范应用

抽水蓄能、锂离子电池、熔融盐储能、铅酸电池等技术路线凭借较高的技术成熟度,已进入商业化发展阶段,其他新型储能技术整装待发。

储能技术各有千秋,需匹配最适宜的应用场景

二、储能技术投资机会

表前调峰背景

◼ 确定性高、市场空间大:政策要求新建新能源电站配置储能5%~20%,发电侧储能确定性高;预计发电侧调峰2025年装机量将接近100GWh,约合市场规模756亿元。

◼ 储能时间进一步加长:政策要求新能源项目按一定功率配比配置发电侧储能,同时储能时长须达2小时以上。

◼ 商业模式创新,共享储能:推动多能互补发展,规划建设跨区输送的大型清洁能源基地,提升外送通道利用率和通道可再生能源电量占比。

表前调峰需求特征

表前调峰储能技术应用趋势

发电侧&电网侧(表前)储能:调频

表前调频背景

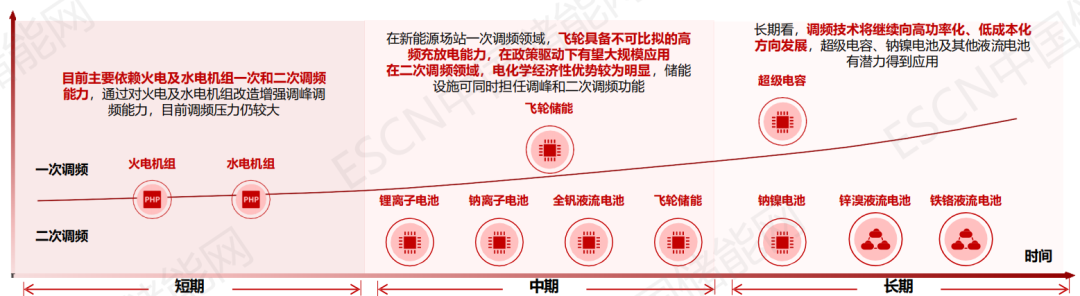

◼ 新能源发展占比提升背景下,电网调频能力不足:火电和水电机组具备调频能力,但风力和光伏发电不具备调频能力,根据外部研究,新能源发电占比达到21%,电网整体调频能力将出现不足,影响电网稳定。

◼ 新能源场站需具备一次调频能力:随着今年5月强制一次调频新国标实施,调频能力将成为新能源场站的必备“技能”,多地明确一次调频价格机制,预计一次调频配储渗透率将快速提升。

表前调频需求特征

表前调频储能技术应用趋势

用户侧储能:工商业&户用

用户侧储能背景

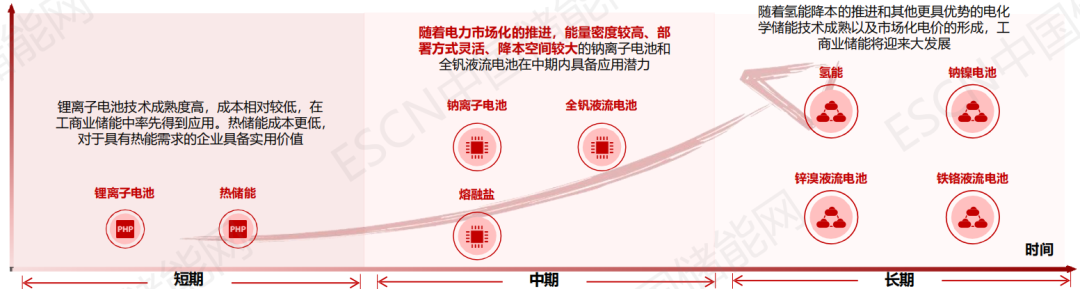

◼ 政策&市场背景:国内工商业电价显著高于居民电价,工商业用户降低用电成本的诉求较强;海外户用电价高、波动大。

◼ 降低度电成本、获得套利收益:目前全国较多地区工商业用电和海外户用电已实行峰谷电价或电力交易,储能系统可将高峰用电平移至低谷时段,降低成本,还可以利用峰谷电价套利获得经济收益。

◼ 提高用电可靠性:在工商业侧储能也能降低对电网的依赖,缓解电网压力,提高用电的可靠性,解决工业企业停、限电下的用电困局。

用户侧储能需求特征

用户侧储能技术应用趋势

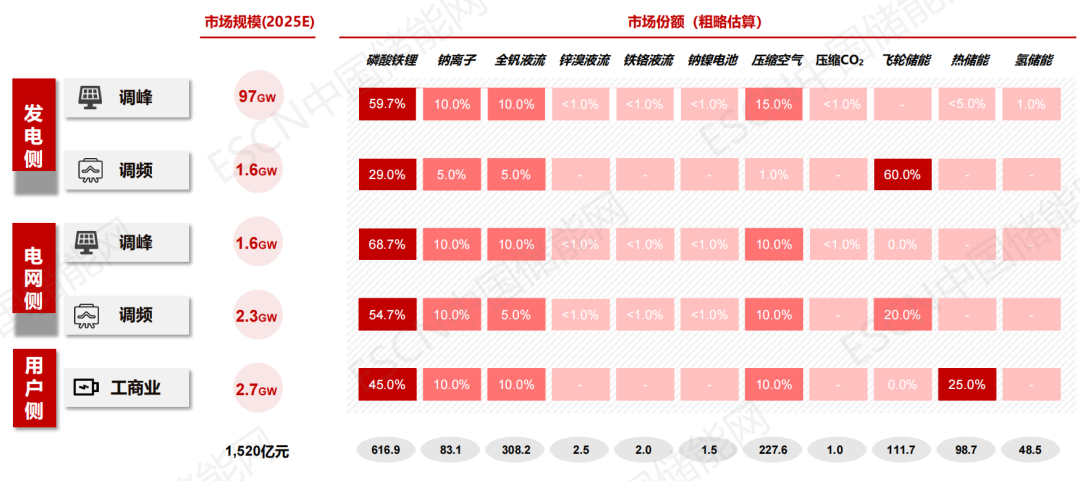

对中短期(2025年)新型储能技术市场份额及市场空间的粗略估算

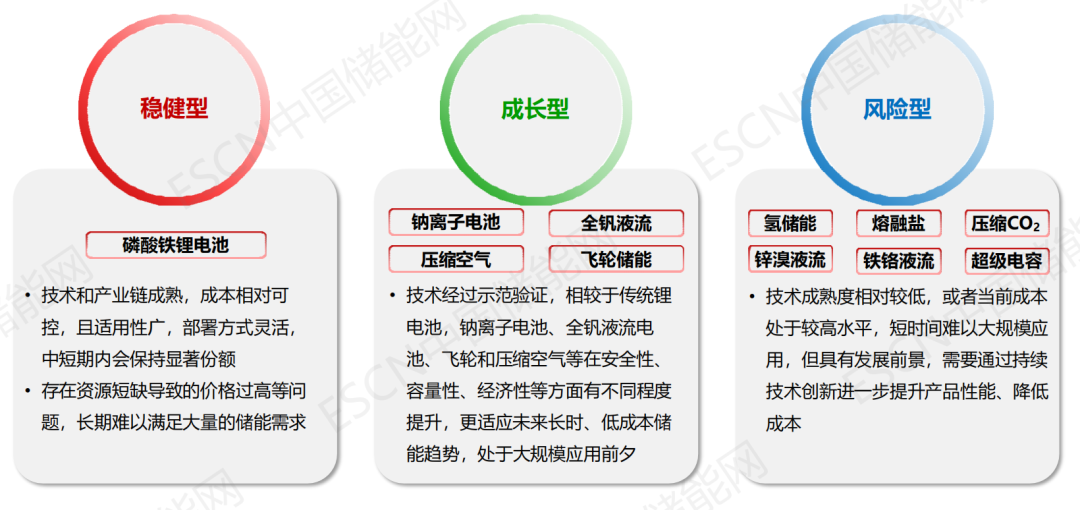

新型储能技术投资逻辑

三、 储能系统集成投资机会

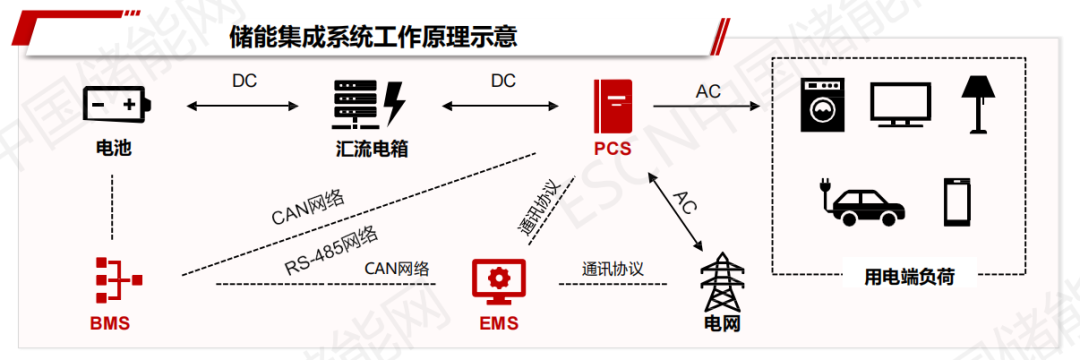

储能集成系统

◼PCS(Power Conversion System)是指将电池系统输出的直流电转换为交流电,以供电网和其他负荷使用的系统。它接受EMS(Energy Management System)的控制指令,并与BMS(Battery Management System)实时交互以获取电池系统的信息。

◼PCS具备快速而精确的控制能力,可以对充放电电压和电流等参数进行精确控制,从而确保电池的安全性,并提高电能传输的效率和电能的质量。通过精准的控制,PCS能够确保电池在充放电过程中的稳定性和可靠性,同时最大限度地提高能源的利用效率,保证电能传输的稳定性和质量。

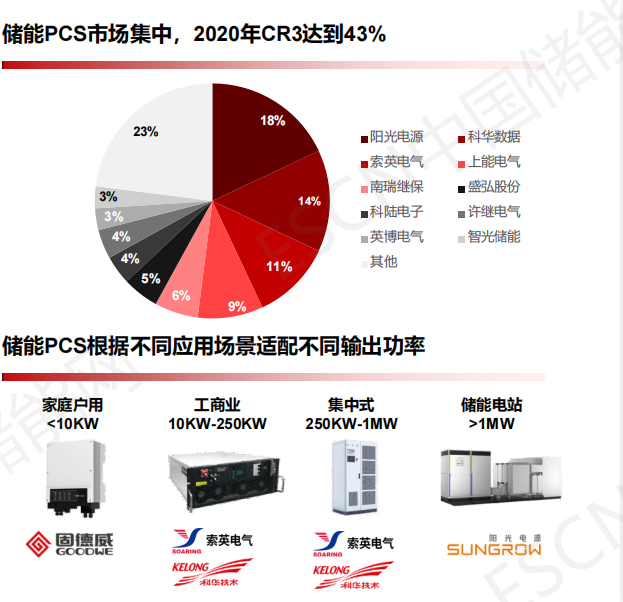

PCS:市场集中度高,竞争激烈,新进入者机会较少

市场竞争情况

一些逆变器厂商在同源技术的基础上进入变流器业务,他们在光伏逆变器和储能变流器领域的交直流转换技术方面具备相似的技术基础。同样的原理也适用于UPS电源和变流器之间存在一定的技术重叠。这些厂商在进入变流器行业时,拥有技术和产品方面的先发优势,因此在国内前十大变流器出货厂商中,以逆变器、UPS等厂商为主导。

由于光伏逆变器、储能变流器和UPS电源等产品都需要进行交直流转换,因此这些厂商能够借助他们在逆变器和UPS领域积累的经验和技术优势,较快地进入变流器市场。这种技术同源性为他们提供了在变流器行业中竞争的优势,并且可以为客户提供更全面的解决方案。

发电侧及电网侧系统规模大、经济性更好,头部厂商重点布局

发电侧和电网侧储能容量/功率更大,储能器件的规模化应用可以摊薄建设成本,更具有经济性;且发电侧和电网侧储能需求更为强烈,政策端也明确目标大力支持,因此储能系统落地速度最快。现有PCS头部厂商几乎均重点发力发电及电网侧储能系统,竞争激烈工商及户用储能系统配置高昂,尚不具备规模化经济条件用户侧主要应用场景是备用电源、分布式发电等,国内市场以工商业为主。用户侧储能容量相对较小,以KW级别为主,且市场正处于发展初期。

即使用户侧储能系统收益率提升,需求扩大,大功率PCS厂商向分布式切入仍具有技术和成本优势光伏逆变器与变流器技术同源,同时光伏逆变器技术的发展和进步同样推动变流器效率的提升和成本的下降。目前PCS行业由逆变器厂商主导且集中度高、竞争较为激烈,新进入者机会不多。

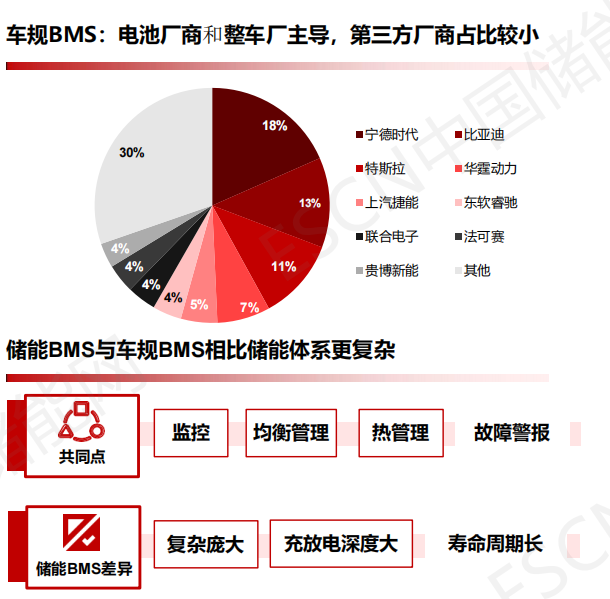

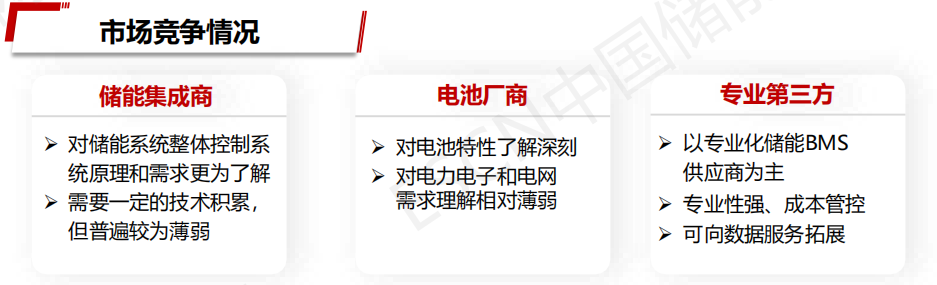

BMS:复杂架构下,第三方储能BMS厂商拥有专业性优势

储能系统BMS技术相较车用复杂度高,三类玩家各具优势、互为补充

储能电池系统有高电压、大电流、深循环、多电芯等特点,因此对BMS结构、算法、数据要求更高。电池厂商掌握电池数据、专业BMS厂商数据算法技术更强、储能集成商对系统和需求端理解更为深刻,各自禀赋使得现阶段三者互为补充。

标准化、模块化是储能BMS共同升级方向

目前储能BMS标准化程度很低,不同厂家的系统尺寸、接口类型、控制策略等差异巨大,大幅度提升储能系统成本。率先协同产业链完成标准化的储能BMS厂商具有更大价值。

储能BMS与车规BMS相比技术复杂度更高,是储能系统产品的核心竞争力之一。专业第三方的储能BMS厂商和具备专业能力的集成商将引领行业发展。

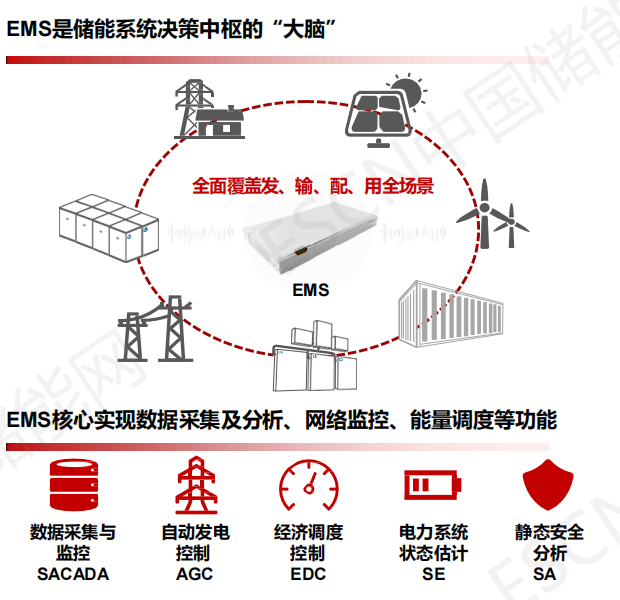

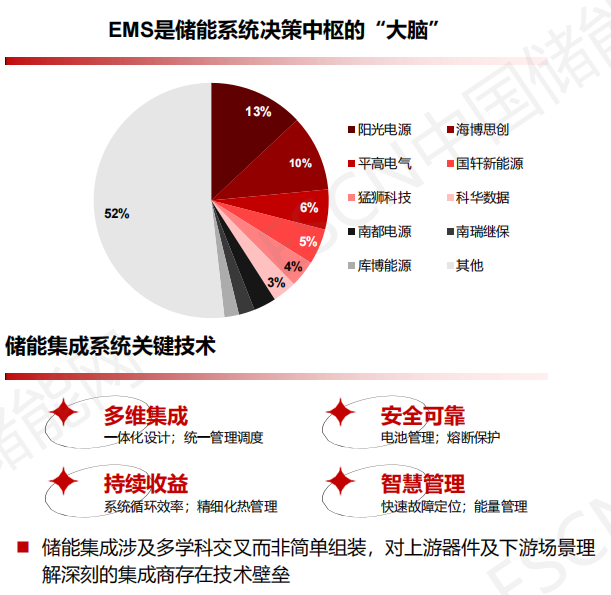

EMS:市场规模较小,企业以电力装备提供商或集成商为主

EMS玩家以电力装备提供商或集成商为主,独立EMS厂商稀少

EMS与电网配合密切,EMS产商需要非常了解电网的运行特点,才能针对性地解决电网运作的需求,因此国内EMS的行业从业者主要是电力装备提供商、集成商或国网系公司等单市场价值量低,关注具备较强EMS产品能力的一体化储能集成商相比储能电池、PCS等部件,EMS在储能系统中所占成本最低,价值量较小,一般由设备厂商或系统集成商提供。

集成商在储能项目落地时对电网运行特点及客户需求理解更深,具有延伸产品链优势,因此关注EMS产品标准化程度高、易用性好的一体化储能集成商。

尽管EMS在大型电网调度中重要性强,但单市场价值量低,玩家以电力装备提供商或集成商为主,独立的EMS服务商市场空间有限

储能集成商市场份额分散,较长时间内将维持分散的竞争格局,存在投资机会

电池和PCS起家的集成商在硬件采购成本上具备优势,在中大型储能项目上优势会更明显;独立系统集成商灵活性更强,在中小型储能项目竞争中具备优势,拥有较高专业度的头部企业存在投资价值。

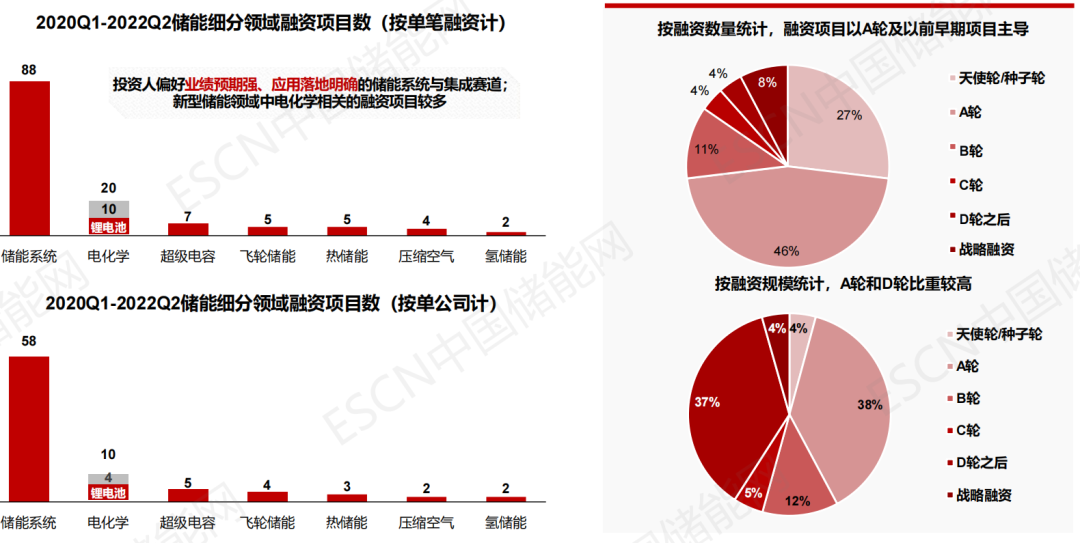

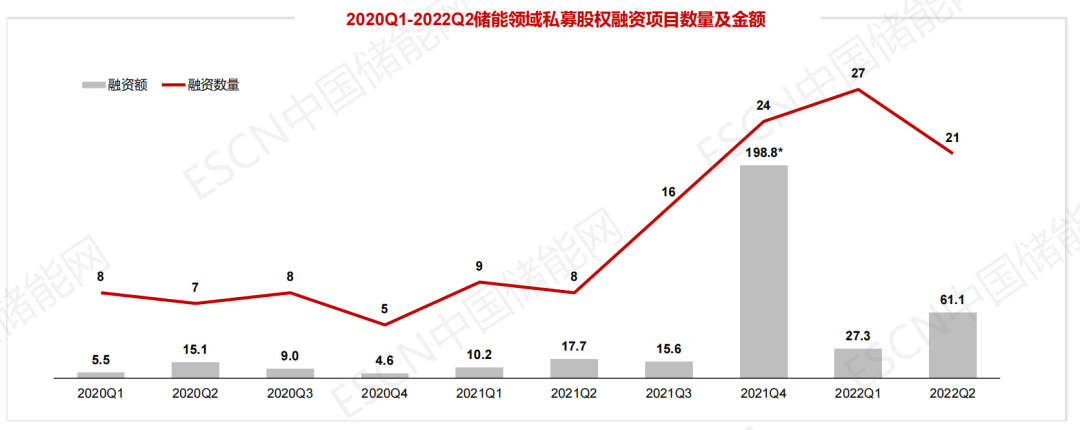

2021年下半年起,储能领域的投资开始快速升温

储能行业融资自2021年下半年起升温,2021年Q4融资数量达24个,融资金额预估接近200亿元;2022年融资金额有所回落,但单季数量仍保持在20笔以上。

投资人偏好业绩预期强、应用落地明确的储能系统集成及电化学储能