什么是电网规模存储?

电网规模存储是指连接到电网的技术,可以存储能量,然后在更有利的时间将其回馈给电网——例如,在夜间、没有太阳能可用时,或者在天气中断时发电。最广泛使用的技术是抽水蓄能水力发电,将水抽入水库,然后在不同时间释放以发电,但这只能在某些地点进行。电池现在发挥着越来越大的作用,因为它们可以安装在各种容量的任何地方。

储能在清洁能源转型中的作用是什么?

到2050 年净零排放情景设想大规模部署太阳能光伏和风能等可变可再生能源,并随着更多终端用途电气化而大幅增加总体电力需求。电网规模的存储,特别是电池,对于管理对电网的影响、处理可再生电力输出的每小时和季节性变化、同时在面对不断增长的需求时保持电网稳定和可靠来说至关重要。

面临哪些挑战?

电网规模的电池存储需要大幅增长才能实现净零情景。尽管近年来由于电动汽车生产规模扩大,电池成本大幅下降,但市场混乱和电动汽车制造商的竞争导致电池生产中使用的关键矿物(尤其是锂)的成本上升。现在越来越明显的是,进一步降低成本不仅依赖于技术创新,还依赖于电池矿物的价格。

电网规模的电池存储需要大幅增长才能实现净零情景。尽管近年来由于电动汽车生产规模扩大,电池成本大幅下降,但市场混乱和电动汽车制造商的竞争导致电池生产中使用的关键矿物(尤其是锂)的成本上升。现在越来越明显的是,进一步降低成本不仅依赖于技术创新,还依赖于电池矿物的价格。

跟踪网格规模存储

电网规模储能在2050年净零排放 情景中发挥着重要作用,提供重要的系统服务,包括短期平衡和运行储备、电网稳定的辅助服务和推迟新输配电线路投资,以及长期长期储能和停电后恢复电网运行。

抽水蓄能水电是使用最广泛的存储技术,在多个地区具有巨大的额外潜力。电池是最具可扩展性的电网规模存储类型,近年来市场增长强劲。其他存储技术包括压缩空气和重力存储,但它们在当前电力系统中发挥的作用相对较小。此外,氢(单独详细介绍)是一种新兴技术,具有季节性存储可再生能源的潜力。

尽管正在取得进展,但电网规模存储容量的预计增长目前尚未符合净零情景的预期,需要付出更大的努力。

国际储能署IEA 的跟踪清洁能源进展 (TCEP) 评估了对清洁能源转型至关重要的能源系统 50 多个组成部分的最新发展。评估的组成部分包括部门、分部门、技术、基础设施和跨领域战略。根据 2050 年净零排放情景轨迹对 2030 年的全球进展进行评估,并就如何沿着这一途径“走上正轨”提供建议。

2022 年,清洁能源技术部署的进展非常迅速,尽管许多组成部分在全球层面尚未完全步入正轨。清洁能源经济的势头明显加快。2022 年的一些亮点包括:

电动汽车销量增长55%,创下超过1000万辆的历史新高。有史以来第一次,宣布的电动汽车电池制造能力足以满足 2030 年 NZE 情景中的预期需求要求。

核电新增装机容量增长40%,新增装机8吉瓦。虽然净零情景中需要更高的部署,但在 2019 年至 2021 年容量增加保持稳定之后,2022 年的增长代表着明显的进步。

热泵销售额再创历史新高,增长 11%。这接近完全符合净零情景所需的 15% 平均复合年增长率。

电解槽装机容量增长超过20%,电解槽制造能力增长超过25%。不过,更大的故事可能尚未到来——根据目前正在开发的项目及其预计运营日期,到 2023 年底电解槽容量可能达到近 3 吉瓦,与去年相比,总容量增加了四倍多2022 年。

经济整体能源效率比上年增长两倍以上。这是继几年来相对较弱的改进之后向前迈出的积极一步。

能源系统中那些已经具备清洁技术且成本迅速下降的部分,例如发电和乘用车,进展速度更快。但要全面过渡到净零排放,就需要对能源生产和使用的所有领域进行脱碳。需要快速创新,将清洁技术推向市场,特别是对于能源系统中排放较难解决的部分,例如重工业和长途运输。过去几年,我们在创新方面取得了积极进展,但需要加快步伐,以便尽快在这些领域部署新型低排放技术。

不同地区和行业的转型速度也不同。例如,2022年近95%的电动汽车销量发生在中国、美国和欧洲。与此同时,近 75% 的运营和计划碳捕集能力位于北美和欧洲。因此,全球评估一项技术“步入正轨”并不意味着该技术在所有国家都步入正轨,相反,一项全球“未步入正轨”的技术可能在某些特定国家进展更快。需要加强国际合作和强有力的政策制定,将进展推广到所有地区,特别是新兴市场和发展中经济体。

主要市场的目标是通过新的资金和强化的建议来更大程度地部署新增存储,在促进发展方面取得显着进展的国家和地区包括:

·2022年,中国在电网规模电池储能新增装机方面处于领先地位,年装机量接近5吉瓦。

·美国紧随其后,在一年内投产了 4 吉瓦。2022 年 8 月通过的《通货膨胀削减法案》包括对独立存储的投资税收抵免,有望进一步推动未来的部署。

·印度在2022年9月发布的国家电力计划草案中包含了发展电池储能的雄心勃勃的目标。

·2023年3月,欧盟委员会发布了一系列关于政策行动的建议,以支持欧盟更大程度地部署电力存储。

技术部署

抽水蓄能水电仍然是部署最广泛的存储技术,但电网规模的电池正在迎头赶上2021年,抽水蓄能水电总装机容量约为160吉瓦。2020年,全球装机容量约为8500吉瓦时,占全球总蓄电量的90%以上。世界上最大的产能位于美国。目前运行的大多数工厂都用于提供日常平衡。

然而,电网规模的电池正在迎头赶上。尽管目前远小于抽水蓄能水力发电容量,但预计电网规模电池将占全球储能增长的大部分。电池通常用于每小时、每小时和每日的平衡。截至 2022 年底,电网规模电池储能总装机容量接近 28GW,其中大部分是在过去 6 年中新增的。与2021年相比,2022年装机量增长了75%以上,新增存储容量约11吉瓦。美国和中国引领市场,各自新增千兆瓦级规模。2022 年电网规模的电池技术组合与 2021 年基本保持不变。锂离子电池存储仍然是使用最广泛的,占所有新增装机容量的大部分。

储能系统的快速扩展对于解决电网上风能和太阳能光伏发电每小时的变化性至关重要,特别是当它们的发电份额在净零情景中迅速增加时。在发电脱碳的同时满足不断增长的灵活性需求是电力行业面临的核心挑战,因此需要利用所有灵活性来源,包括电网加固、需求侧响应、电网规模电池和抽水蓄能水电。

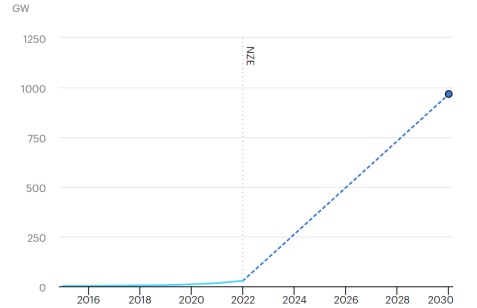

电网规模的电池存储尤其需要大幅增长。在净零情景中,2022 年至 2030 年间,已安装的电网规模电池存储容量将扩大 35 倍,达到近 970 GW。仅 2030 年就新增了约 170 吉瓦的装机容量,高于 2022 年的 11 GW。为了实现净零排放情景,年度新增装机容量必须显着增加,在 2023 年至 2030 年期间每年平均新增装机容量接近 120 GW时期。

2015-2030年净零情景下全球电网规模电池储能装机容量

虽然锂离子电池的创新仍在继续,但成本的进一步降低取决于关键矿物价格。基于成本和能量密度的考虑,磷酸铁锂电池作为锂离子电池的一个子集,仍然是电网规模储能的首选。锂离子电池的能量密度更高的化学物质,例如镍钴铝(NCA)和镍锰钴(NMC),在家庭储能和空间有限的其他应用中很受欢迎。

除了锂离子电池之外,液流电池可能会成为固定存储的突破性技术,因为它们在 25-30 年内不会表现出性能下降,并且能够根据能源存储需求以有限的投资调整规模。2022年7月,全球最大的全钒氧化还原液流电池在中国投产,容量100兆瓦,储能量400兆瓦时。

尽管过去十年锂离子电池的价格大幅下降,但现在越来越明显的是,进一步降低成本不仅依赖于技术创新,还依赖于电池矿物价格的上涨速度。锂需求的主要来源是锂离子电池行业。锂是各种锂离子电池的支柱,包括磷酸铁锂、NCA 和 NMC 电池。因此,锂的供应仍然是塑造未来轻型客运和能源存储脱碳的最关键因素之一。

此外,俄乌战争对电池金属市场的影响也很明显。阴极(镍和钴)和阳极(石墨)材料都会受到影响。俄罗斯是最大的电池级 1 类镍生产国,占全球开采供应量的 20%。它也是分别第二和第四大钴和石墨生产国。

从开采的锂辉石到高纯度碳酸锂和氢氧化锂,自 2021 年初以来,锂价值链各个组成部分的价格都在飙升。2022 年,锂离子电池的价格自 2010 年以来首次上涨,价格上涨与 2021 年相比增长 7%。仅在 2023 年第一季度才出现一些缓解。

许多国家正在通过目标、补贴、监管改革和研发支持来支持存储部署

2021年7月,中国 宣布计划到2025年安装超过30吉瓦的储能(不包括抽水蓄能水电),比2022年的装机容量增加三倍多。

2022年8月通过的美国《通货膨胀削减法案》包括对独立存储的投资税收抵免,预计这将提高新电网规模存储项目的竞争力。

2022年9月,印度发布了国家电力计划草案,为电池储能的发展制定了雄心勃勃的目标,预计到2031-32年装机容量将达到51至84吉瓦。

2022年12月,澳大利亚可再生能源机构(ARENA)宣布资助总计2GW/4.2GWh的电网规模储能容量,配备并网逆变器,以提供目前由火电提供的基本系统服务植物。

2023年3月,欧盟委员会发布了一系列有关储能的建议,概述了有助于确保欧盟更大程度部署电力存储的政策行动。

发达经济体和中国电网规模电池储能投资有所回升,而抽水蓄能水电投资主要发生在中国。2022年全球电池储能投资将超过200亿美元,主要用于电网规模部署,占2022年总支出的65%以上。继2022年稳健增长后,电池储能投资预计将再创历史新高,根据现有项目和政府设定的新产能目标,到 2023 年将超过 350 亿美元。 目前,最重要的新增抽水蓄能水电容量投资正在中国进行:自2015年以来,绝大多数新增容量的最终投资决策都是在中国做出的,增量远远超过其他地区。