FPC,即柔性印制线路板,简称软板,是以聚酰亚胺或聚酯薄膜为基材制成的可挠性印刷电路板。与传统的PCB硬板相比,具有生产效率高、配线密度 高、可折叠弯曲、厚度薄、重量轻、可三维布线等显著优势,更符合下游电子行业智能化、轻薄便携趋势的要求,可广泛应用于航天、移动通讯、军事、笔记本电脑、计算机外设、PDA、等领域或产品上,是近年来 PCB 行业各细分产品中增速最快的品类。

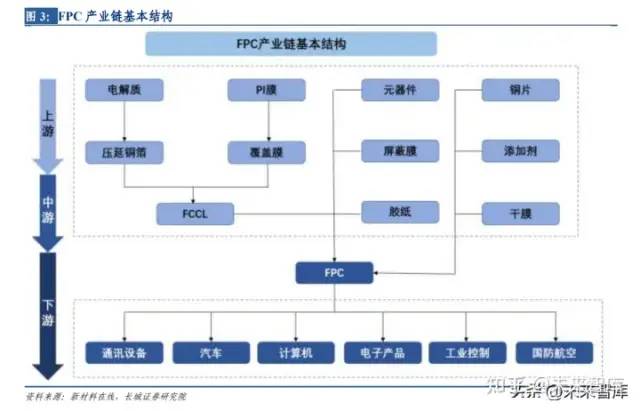

上游:主要原材料包括挠性覆铜板(FCCL)、覆盖膜、元器件、屏蔽膜、胶纸、 钢片、电镀添加剂、干膜等八大类;

中游: FPC 制造;

下游:各类应用,包含显示/触控模组、摄像头模组、指纹识别模组、等,最终应用包括通讯设备、汽车电子、消费电子、工控医疗、航空航天等领域。

技术演进展空间,顺应电子硬件创新需求

随着消费电子向小型化、轻型化发展, FPC 为适应下游行业趋势也正在向高密度、超精细、多层化方向发展,FPC上用于连接电子元器件线路和孔径需要满足更加精细的尺寸要求。

目前,全球领先企业在 FPC 产品制程能力上,其线宽线距可达30-40μm、孔径达到 40-50μm,并进一步向 15μm 及以下线宽线距、40μm 以下孔径方向发展。

国内尽管与国际领先企业有所差距,但经过不到十年的发展也突破了 40-50μm 线宽线距、 70-80μm 孔径技术,并进一步向 40μm 以下线宽线距、60μm 以下孔径制程能力突破,其中以景旺电子、弘信电子为首的本土头部企业在 FPC 产品制程能力上非常突出。

FPC生产工艺由“片对片”向“卷对卷”转变

基于提高生产良率的要求,FPC 生产工艺由“片对片”向“卷对卷”转变。由于生产 FPC的主要原材料 FCCL 是成卷提供,在“片对片”生产工艺下,需将成卷的 FCCL 裁剪成片(规格通常为250mm*320mm),方能进行后续生产。

而“卷对卷”生产工艺 ,可一次性全自动完成前期繁复的放卷、清洁、压膜、收卷等多道工序,直接将成卷的 FCCL 加工生产,在生产流程的后端再按照设计的要求进行剪裁。卷对卷”生产工艺逐渐达至稳定状态,FPC 生产将由半自动化生产向全自动化生产转变,这将极大 提升 FPC 生产效率及良率。

加成法替代减成法,成为主流 FPC线路制备工艺

减成法即预先在 FCCL 的设计线路上添加抗腐蚀层作为保护,再经过腐蚀工序去除设计线 路以外的铜箔,形成 FCCL 所需的线路图形。该工艺虽然技术门槛较低,但流程较为繁 琐,且需腐蚀大量铜箔,因此生产成本高昂,一般适合制作 30-50μm 的线路。

加成法可分为:全加成法、半加成法

半加成法

是减成法向全加成法过渡的中间工艺,核心工序为电镀铜和铜箔腐蚀工序,其优势为可一定程度上减少减成法导致的铜资源浪费和腐蚀废 液排放,适合制作 10-50μm间的精细线宽线距;

全加成法

指直接通过电镀铜工艺形成 所需线路图形,而无铜箔腐蚀工序,该技术工艺流程简单,且成本较低,可制作 30μm 以 下的线宽线距,适用于生产高附加值的精细化产品。

FPC 倾向于使用尺寸稳定性高的基材

基于高产量和低成本的要求,FPC 倾向于使用尺寸稳定性高的基材。对于高密度互连结构挠性多层板生产过程而言,所选基材尺寸的稳定性是制造成功与否的关键因素,由于基材几何尺寸的收缩会直接影响电路层与覆盖膜之间的精确定位,从而影响器件组装的对准性,所以选择尺寸控制更为严格的挠性板基材非常重要。

随着新的聚脂系列材料的开发,FPC基材各项性能有了很大改善,尺寸的稳定性也进一步提高。以 Apical NP 基材为例,其相比现行的其它材料有着明显的、更好的尺寸稳定性。

需求回升叠加创新拉动,消费电子复苏仍可期

FPC广泛应用于通信、消费类电子、汽车电子、工业、军事、航天等多个领域,其市 场需求与下游终端电子产品需求密切相关。

从 FPC 下游主要应用结构来看,根据 Prismark 数据,2019 年全球 FPC 产值主要集中于通讯电子和计算机领域,其中通讯电子占比分 33.0%,计算机占比28.6%,以手机为主的消费类电子构成了FPC产值规模的主要贡献点。未来随着通讯电子、电动汽车、可穿戴设备等消费类电子产品的放量,市场对 FPC 的需 求将逐步上升,预计全球 FPC市场规模于2025年将达到 287 亿美元。

智能手机是 FPC 下游第一大应用领域

涉及显示、电池、触控、 连接、摄像头等多功能模组模块,一般而言,一部智能手机大约需要 10-15 片 FPC。当 前智能手机已步入存量时代,导致以手机为代表的消费电子出货量下降明显。但随着创新型应用技术的发展,5G 通讯技术普及、摄像模组升级、屏下指纹识别、 OLED 屏、折叠屏等新兴技术在智能手机上的应用不断深化,有望拉动智能手机出货需 求回升,为 FPC 在智能手机领域的发展创造新的增长点。

以折叠屏技术应用为例,折叠屏手机两块屏幕之间需要使用 FPC 来进行跨铰链柔性连接, 相比于普通手机,在 FPC 用量上会有所增加。2019 年以来,三星、华为、小米等手机厂 商相继推出各类型号折叠屏手机,随着折叠屏手机产业链日趋成熟,全球及国内折叠屏手机出货量将有望呈现快速增长趋势。

可穿戴设备新兴市场崛起,助推FPC市场

近年AI等技术普及,TWS 耳机、VR/AR、智能手表/手环等新兴消费类电子产品智能可穿戴设备快速发展。据 ID 数据,2021 年全球可穿戴设备出货量 5.34 亿台,同比增长19.99%。FPC因轻薄、可弯曲,与可穿戴设备的契合度最高,是可穿戴设备的首选连接器件,为最大受益者之一。

目前 ,AR/VR 设备从普通机型到中高端机型,单机用 FPC 用量范围达 10 - 20 条,部分高端机型由于传感器多、电路复杂、 对于产品重量和性能要求更严格等因素,FPC 用量可能在20 条以上。

未来随着产品迭代升级,功能更加丰富,引入的传感器摄像头数目更多,产品对于轻量化、散热性 能的要求提升,FPC 用量会进一步增加。全球 AR/VR 市场出货量有望从 2020 年的 585 万台增长至 2024 年的 2130 万台,年均复合增长率为 29.49%。中国 VR 设备出货量整体呈现增长趋势,预计 2025 年出货量为 1266 万台,市场潜力巨大。

汽车电子需求新蓝海,储能市场蓄势待发

FPC的性能与新能源汽车契合度高,是连接汽车电子元器件的良好线路载体,在安全性、组装效率、续航以及降低自重等方面的明显优势,FPC连接方案已成为乘用车动力电池中的绝对主力方案。

传统的线路载体,汽车线束较为笨重、连接方式复杂,无法顺应新能源汽车电子元器件数量持续增加的发展趋势,而FPC凭借其轻量化、结构简单、线路连接方便等优势, 在新能源汽车中得到广泛应用。并且,随着汽车智能化程度愈加提高,照明系统、显示系统、动力系统、电池管理系统以及传感器等装 置对电子元器件的需求量扩大,对连接电子元器件所需的线路载体的数量相应增加。

新能源汽车的爆发式增长带动了新能源领域中动力电池的高速发展,FPC 是新能源动力电池的重要配件,而与传统线束相比, FPC 能实现模块化和自动化生产,可通过自动化生产来提高生产效率,并且凭借着 FPC 自身显著的特性能实现电池轻量化,更高安全性能,FPC 替代传统线束是大势所趋。

汽车电子化开启 FPC 需求新蓝海。

汽车电子产品应用主要集中于动力系统、底盘系统、 车身系统、驾驶信息系统、安全系统和保全系统等。

随着汽车的电子化水平日益提高, 传感器得到广泛应用,汽车电子占整车成本的比重逐步提升。根据赛迪智库电子信息研究所发布的《2019 汽车电子产业发展白皮书》的数据,预计 2030 年汽车电子占整车成本将达到 50%。FPC 在车载领域的用量将不断提高,预计 FPC 单车用量超过 100 片, 未来汽车对 FPC 的需求可达传统汽车的 5—8倍。

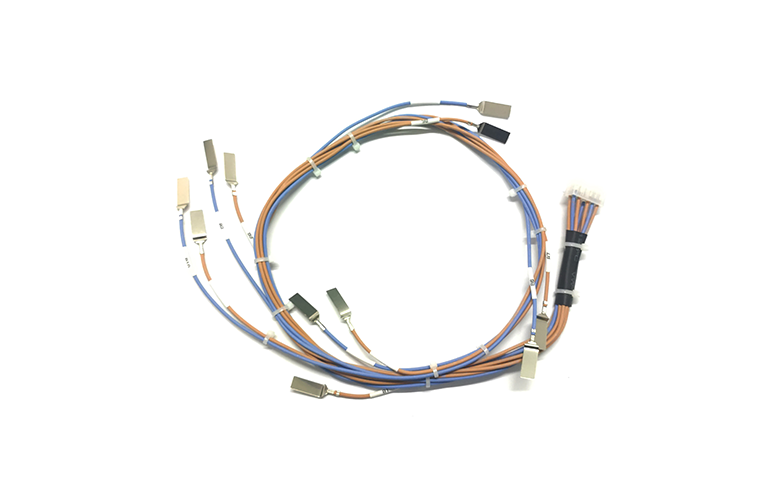

动力电池FPC逐步替代传统线束,成为主流

线束是汽车的神经系统,由 多种尺寸和形状的电线和连接器组件组成。

相比于传统线束,FPC线束添加了熔断保护 电流设计,避免引起电池的燃烧或者爆炸,安全性能高,电池包内所占空间更小,符合汽车电子轻量化的发展方向,制造工艺灵活性高,生产效率高,尺寸精度高,适合规模 化大批量生产。在技术方面,FPC 线束方案有高度集成、自动化组装、装配准确性、超 薄厚度、超柔软度、轻量化等诸多优势。

一台车选用 FPC柔性扁平线束,线束整体重量比传统线束降低约50%,体积下降约60%;另外把电子模块、开关和FPC线束集成一体化,能减少连接器和附件的使用,降低成本。所以 FPC线束能更好的优化空间、 降低能耗,实现整车绿色出行。目前,新能源汽车已开始大量应用FPC替换传统的电池采样线。

2021年全球 FPC市场规模182 亿美元,预 2025 年将达到 287 亿美元,年均复合增 速12.06%。

从竞争格局上看,2019年全球 Top3 FPC 厂商分别为旗胜、鹏鼎和住友,共 计占据FPC市场60.5%的份额,市场集中度较高。近年来,随着下游终端产品更新换代加速及其品牌集中度日益提高,对 FPC 厂商大批量生产能力和技术研发能力提出更高的要求,头部 FPC 厂商凭借已有的技术和规模优势,积极进行技术研发和产能扩充,实现营收规模的新一轮扩张,通过筑高行业壁垒,巩固竞争中的优势地位,进一步提高了 行业市场集中度。FPC 厂商大型化、集中化的趋势日趋明显,行业步入寡头竞争阶段。

资金及客户渠道,构成FPC行业准入门槛

由于行业步入寡头竞争阶段,所以对于FPC新进企业,资金及客户的准入门槛拔高。

从资金准入门槛来看:

FPC行业作为资本密集型行业,前期投入和持续经营对企业资金实力的要求高,当前新建一条年产能百万平方米以上的印制电路板生产线至少需投入数亿元;同时,为保持产品的持续竞争力, 厂商还必须不断对生产设备及工艺进行升级改造,并保持较高的研发投入,以紧跟行业更迭步伐;此外,FPC 制造商还需要在下游客户的生产集中地区建厂布局以保持其快速 供货和交付能力。

从客户准入门槛来看:

电子产品制造商选择 FPC 供应商时,一般需经过 1-3 季度长时间的严格认证考核,并且双方在形成合作关系的基础上,也是采用逐步加大订单及供应量的方式进行合作。此外,一旦形成长期稳定的合作关系,不会轻易启用新的 FPC 供应商,形成较高的客户认可壁垒。

提升供应链安全,国产替代渐入佳境

FPC行业是全球充分竞争的行业,日本、韩国、中国台湾承接欧美国家的 FPC产业转移迅速成长,目前在 FPC 行业占据主导地位。

由于国内FPC企业起步较晚,目前综合竞争力与国际领先企业相比还存在一定差距,但近年来东山精密、弘信电子、传艺科技、上达电子等本土 FPC 企业发展迅速,不断缩短与国外企业规模及技术实力等方面的差距。

海外PCB厂商产能收紧,国内厂商份额快速提升

FPC 是 PCB 的重要构成,从 PCB 的 总量转移亦可见 FPC 产业转移趋势的动向。日韩PCB企业最早布局 FPC 产品,苹果业务占比较高。

2016年苹果手机销量增速放缓后,日韩厂商开始谨慎对待 FPC 板块资本开 支,产品更新迭代速度变慢,竞争力逐渐下降。

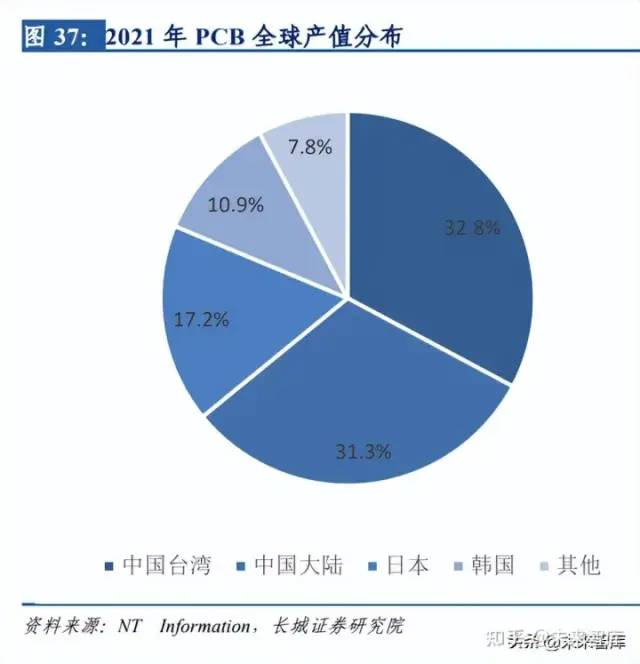

2018年PCB全球产值分布中,日本企业位居第一,占比为 37%;中国大陆位居第四,占比仅为 16%;而在2021年的PCB 产值分布中,中国台湾32.8%的占比位居第一,中国大陆排名上升第二,占比至31.3%,日本的产值占比下降至17.2%,降幅超过一半,50%,中国大陆PCB产值及其在全球的占比快速提升。

国内FPC企业加强产业链合作,提升供应链安全性

上游

原材料方面,FCCL是生产 FPC 最重要的基材,占比40%,FPC的所有加工工序均是在 FCCL 上完成的。全球 FCCL 产能中国大陆占比为 21%,位列第三,FPC企业逐步实现在 FPC 上游原材料领域的国产替代,掌握 FCCL 生产的主动权,并通过稳定的供给减小 FPC 价格的波动,增强国产化供应的稳定性。

中下游

以弘信电子为例,公司通过与京东方、深天马和欧菲光及联想等大型模组 厂商和终端手机厂商合作,建立了稳定的业务关系。

伴随中国 FPC 产业链配套的进一步完善、技术水平的稳步提高以及产能规模的不断提升,内资 FPC 企业有能力满足新能源 汽车与新兴消费电子产品对于 FPC 的需求,国内 FPC 企业竞争力将持续增强,市场份额也将随之增加。

消费电子为 FPC 产业链国产化提供先机

汽车电子切入国产 FPC 产业链时机已到。国内 FPC 龙头厂商营业收入已达亿级规模,通过募投项目扩大产能,提高 FPC 国产化程度。

东山精密在盐城建设无限模块生产基地,鹏鼎控股在淮安和台湾高雄建厂扩产。国产手机培育出技术过关的国产 FPC 产业链,为汽车电子的切入奠定良好基础。

东山精密已取得安德鲁、安弗施和波尔威等客户的体系认证,奕东电子拥有手机电池保护板 FPC 开发 技术、手机 FPC 设计和生产技术等核心技术,弘信电子服务于国产安卓系手机。生产基地、技术和客户优势助力汽车电子切入 FPC 产业链,奕东电子凭借新能源动力电池 FPC 技术,为储能领域知名客户成功实现 FPC 在储能领域对传统线束的取代。弘信电子将厦 门翔海厂逐步调整为车载动力电池专业工厂,供应多家国内外知名新能源汽车终端。

各汽车电子领域内的发展变化

采样线束分几个阶段

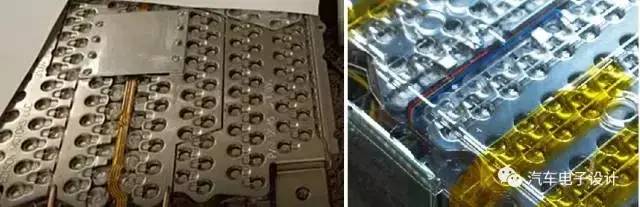

1)电池模块

一开始是通过导线将极柱测量点延长至接插件,再由接插件与LECU连接。采样的线束长、接插点多、且未设计过流熔断机制。

存在的突出问题:

如果接插件方面没有仔细考虑,线束短路会引起这3种不同的失效模式:不同电压间的短路、连接器凝露和进水 ,或者是ASIC芯片内部的短路。

2)采样线采用电路板代替部分采样线

3)FPC的线路板

一个是可以采用不同的工艺材质连接采样点,

一个是可以设计线路保险丝,还可以给温度传感器NTC留出位置。

总的来看,FPC可降低Module集成工艺复杂度,减重和节约成本,所以成为采用较多的主流方案。

Yazaki在日本的电气化车辆里面也在原有的基础上有应用了

在其他领域里面,FPC也用的有些多了,传统铜线连接方面有所改变:

灯光系统和手机摄像头

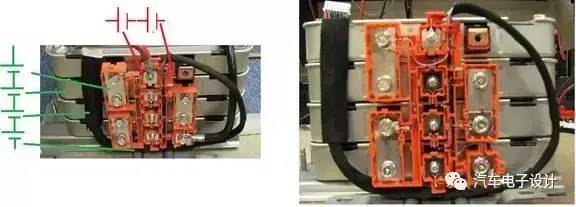

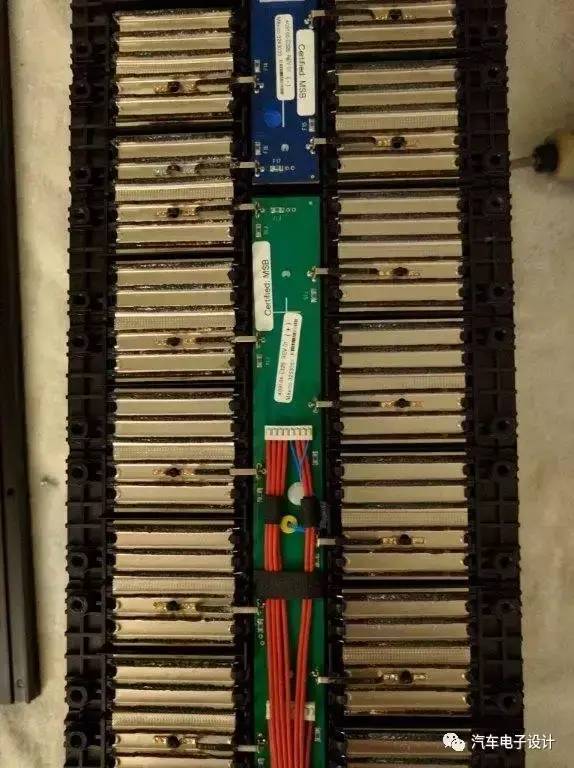

动力电池 FPC 广获应用,替代铜线线束趋势明确。

采集线,是新能源汽车BMS系统所需配备的重要部件。主要功能有三,

① 实现监控新能源动力电池电芯的电压和温度;

② 连接数据采集和传输并自带过流保护功能;

③ 保护汽车动力电池电芯,异常短路自动断开等功能。

传统铜线线束方案

常规线束由铜线外部包围塑料而成,连接电池包时每一根线束到达一个电极,当动力电池包电流信号很多时,需很多根线束配合,空间挤占大。并且在Pack装配环节,传统线束依赖人工将端口固定在电池包上,自动化程度低。

FPC

相较铜线线束,FPC具有高度集成、超薄厚度、超柔软度等特点,在轻量化、安全性、布局规整等方面有突出优势。此外FPC厚度薄,电池包结构定制,装配时可通过机械手臂抓取直接放置电池包上,自动化程度高,适合规模化大批量生产。

所以,随着 FPC 展现出的优异性能及规模化生产带来的快速降本,FPC替代传统线束的进程明显提速,趋势明显。

升级 CCS 单车价值提升

FPC 厂商正在进一步布局下游的集成产品 CCS(Cells Contact System,集成母排,线束板集成件),通过FPC向CCS的拓展提升单车价值和盈利空间。

CCS产品由FPC、铜铝排、塑胶结构件等组成,铜铝排将多个电芯通过激光焊接进行串并联,FPC通过与铜铝排、塑胶结构件连接从而构成电气连接与信号检测结构部件。

FPC/CCS 市场空间广阔

基于对未来新能源汽车的销售、FPC 产品单价等假设,对未来新能源汽车动力电池 FPC 和 CCS 市场空间进行框算。

根据EVTank 数据,2020 年全球新能源汽车销量331万辆,预计 2025 年将达到 1800 万辆。2020-2025年复合增速 40%,2030年预计新能源汽车渗透率将达到 50%左右,达到 4000 万辆。根据中汽协数据,2020 年我国汽车总销量 2531 万辆,其中新能源136.7 万量,预计 2025 年我国汽车总销量有望达到 3000 万辆。

储能电池领域新增需求,预计再增厚33%空间

全球:

2015 年《巴黎协定》设定了本世纪后半叶实现净零排放的目标,包括欧盟、 英国、美国、日本、韩国、中国等多个国家和政府提出了相关规划和愿景,带动全球储能市场发展。

国家:

国家发改委、国家能源局印发《关于加快推动新型储能发展的指导意见》,明确到 2025 年,实现新型储能从商业化初期向规模化发展转变,装机规模达30GW 以上;到 2030 年,实现新型储能全面市场化发展,技术创新和产业水平稳居全球前列,装机规模 基本满足新型电力系统相应需求。

储能产业的发展会直接带动储能锂电池的销售。根据 GGII 数据,2020 年全球储能锂离子电池出货量为 27GWh,同比增长58.8%,其中中国储能锂离子电池出货量为 16.2GWh,同比增长 70.5%。根据 GGII 预计,2025 年全球储能电池出货量将达到 416GWh,未来 5 年年复合增长率约为 72.8%。

安全稳定运行是储能电站核心要求,对储能电池运行状态的监控和信息传输同样是 非常重要的环节,FPC 应用有望进一步拓展到储能领域,公开信息显示业内已经有部分 公司有相关方案。储能传感器研究院预测,2025年、2030年全球动力锂电池出货量预计出货量为 873.6GWh、4704.1GWh,全球储能锂电池预计出货量为 167.5GWh、1566.7GWh。

中国汽车动力电池产业创新联盟数据,2021 年 1 月我国新能源汽车按车型划分的平 均装车电量 44.4kWh,其中纯电动乘用车平均带电量分别为 45.2kWh,假设新能源单车电力容量40-60 度,参考新能源汽车动力电池 FPC、CCS 单车价值量 400-600 元、1000-1500 元假设,按照电池规模进行框算,则 1GWh 的储能电池 FPC、CCS 投资有望达到 800-1200 万元、2000-3000 万元。

国内FPC具备优势,需求端/供应端向国内集中

据起点锂电统计,宁德时代、比亚迪、中航锂电、亿纬锂能、蜂巢能源等多家企业规 划产能已达到 3155GWh,相较于 2020 年底 461 GWh 的总产能增长幅度巨大。其中,国 内动力电池厂商占有超 40%优势份额,有利于带动国内供应链发展。

供应端同样向国内集中

FPC 领域最早由欧美等地区主导,随着欧美等地生产成本的提高等逐步转移日本、 韩国、中国台湾等为主的亚洲地区,近十年来国内制造成本优势和需求规模充分体现,海 外 FPC 厂商在国内设立厂,同时国内制造占比大幅提升。

我国已经成为全球印制线路板的主要生产基地。PR Newswire 数据显示,2020 年中 国大陆的 PCB 市场空间占据全球市场总额的约 53.8%。FPCworld 数据显示,按制造地来 看,2018 年中国大陆 FPC 产值占比达到 56%,中国台湾占比 6%。

车载动力 FPC 具有一定门槛

由于每台新能源汽车的电池模组形态和数量不一,因而动力电池 FPC 的规格和用量也存在差异,前期需要定制化设计开发。一般电池模组容量越大,所需的 FPC 长度相应越长,FPC产品在工艺难度和成本方面相应也会越高。此外,当前行业内以单面板产品为主,未来随着动力电池密度的进一步提升等,FPC 产品材料工艺等也面临进一步升级。并且新能源汽车动力电池 FPC 产品需要一定的验证周期,在设备、工艺等环节存在壁垒,FPC产品在长度、可靠性等方面要求高于消费电子,有一定门槛。

由于车载动力 FPC 具有的门槛,及早年各厂商的投入策略的差异,目前新能源汽车动力电池 FPC行业的竞争格局与消费电子领域截然不同:基于新能源汽车动力电池 FPC 行业的广阔成长空间,包括弘信电子在内的厂商积极在动力电池 FPC 领域进行布局。国内供应商已经成为宁德、比亚迪、中航锂电等核心电池厂商的主力供应商。

新能源汽车FPC全面替代传统线束方案,行业需求迎来爆发

随着新能源车渗透率提升,新能源汽车动力电池 FPC 空间更为广阔,预计 2025 年全球、国内新能源汽车动力电池 FPC 市场空间有望达到 64-108 亿元、32-54 亿元,2025 年全球、国内新能源汽车动力电池 CCS 市场空间有望达到 160-270 亿元、80- 135 亿元。2030年全球、国内新能源汽车 FPC 市场空间有望达到 140-240 亿元、72-120 亿元, 2030 年全球、国内新能源汽车 CCS 市场空间有望达到 350-600 亿元、180-300 亿元。

此外储能产业步入高速发展期,带动储能电池 FPC/CCS 产品需求,2025 年、2030 年 规模贡献有望达到新能源汽车领域的 19%、33%。预计2025年全球储能电池 FPC、CCS 市场空间有望达到 12-21 亿元、30-51 亿元,2030 年达到 46-79 亿元、116-198 亿元。