柔性电路板(FPC)

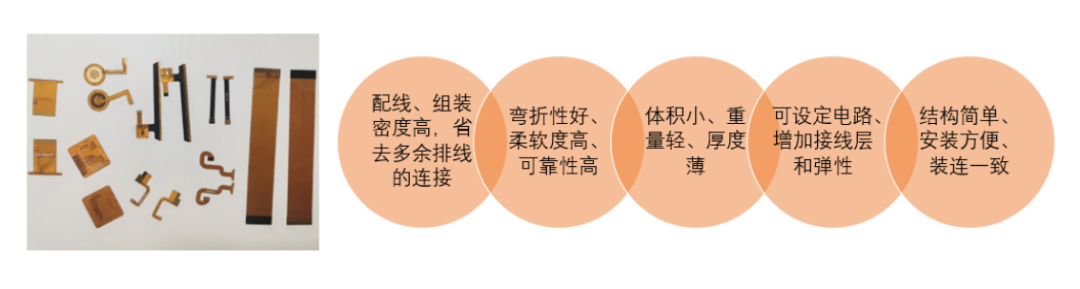

FPC是以柔性覆铜板为基材制成的一种电路板,作为信号传输的媒介应用于电子产品的连接,FPC分为单层、双层、多层和软硬结合版;具备配线组装密度高、弯折性好、轻量化、工艺灵活等特点。

随着汽车智能化技术的发展,FPC的优势也得到了进一步体现。尤其新能源汽车的大发展,带动了车载动力电池用FPC需求的大幅增长!

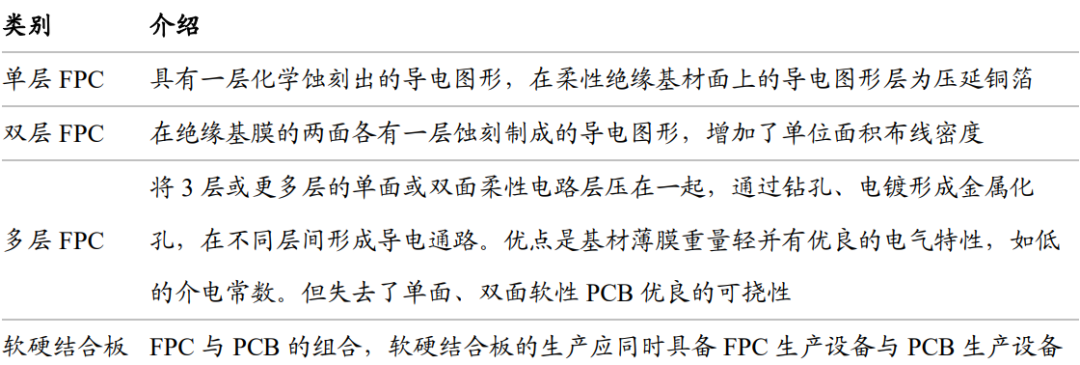

FPC 分类

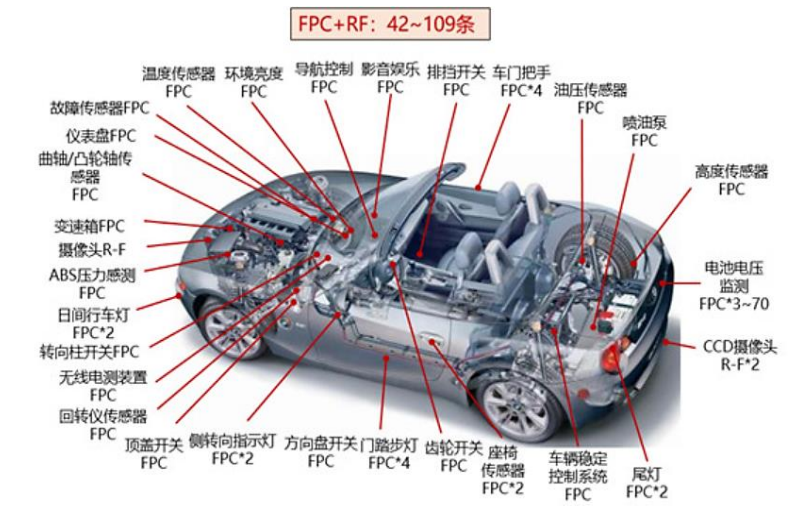

FPC的优势让其在车载领域的使用量不断提升,应用包括了车灯、显示模组、传感器、高级辅助系统、三大动力控制系统(BMS/VCU/MCU)等相关场景。

部分车载 FPC 场景

单车FPC需求有望超过 100 条

动力电池 FPC 广获应用,替代铜线线束趋势明确。

采集线,是新能源汽车BMS系统所需配备的重要部件。主要功能有三,

① 实现监控新能源动力电池电芯的电压和温度;

② 连接数据采集和传输并自带过流保护功能;

③ 保护汽车动力电池电芯,异常短路自动断开等功能。

传统铜线线束方案

常规线束由铜线外部包围塑料而成,连接电池包时每一根线束到达一个电极,当动力电池包电流信号很多时,需很多根线束配合,空间挤占大。并且在Pack装配环节,传统线束依赖人工将端口固定在电池包上,自动化程度低。

FPC

相较铜线线束,FPC具有高度集成、超薄厚度、超柔软度等特点,在轻量化、安全性、布局规整等方面有突出优势。此外FPC厚度薄,电池包结构定制,装配时可通过机械手臂抓取直接放置电池包上,自动化程度高,适合规模化大批量生产。

所以,随着 FPC 展现出的优异性能及规模化生产带来的快速降本,FPC替代传统线束的进程明显提速,趋势明显。

FPC 相较传统线束的优势

动力电池用 FPC

FPC已在新上市的新能源汽车车型中得到广泛应用,已经成为新能源汽车新车型的最主要选择。公开信息显示特斯拉、国轩高科、中航锂电、塔菲尔、 欣旺达、孚能等企业也均开始应用 FPC。

但是由于产业小批量初期的高成本,以及汽车电子领域对可靠性的高要求,大多动力电池企业还处在观望的态度,所以动力电池用 FPC 整体渗透率仍有提升空间。根据车主之家数据统计,2020 年新能源汽车的销售中,2020 年、2019 年、2018 年新上市车型占比分别约 39%、27%、26%,部分还在使用线束等解决方案。

升级 CCS 单车价值提升

FPC 厂商正在进一步布局下游的集成产品 CCS(Cells Contact System,集成母排,线束板集成件),通过FPC向CCS的拓展提升单车价值和盈利空间。

CCS产品由FPC、铜铝排、塑胶结构件等组成,铜铝排将多个电芯通过激光焊接进行串并联,FPC通过与铜铝排、塑胶结构件连接从而构成电气连接与信号检测结构部件。

汽车动力电池 FPC 产品(左);汽车动力电池 CCS 产品(右)

FPC及CCS单车用量与电池模组设计相关

新能源汽车动力电池一般都多个电池模组组成,单车电池模组数量根据设计差异较大,以特斯拉为例,特斯拉 Model S 车型的电池包分为16个小模组,而 Model 3 长续航版的电池包只有4个。

目前主流车型以 7-12 个模组的用量居多。每一个电池模组配备一套CCS,每套CCS配备 1-2 条 FPC,并且CCS还集合了塑胶结构件、铜铝排等结构。

相较 FPC,CCS 环节价值量更高

参考奕东电子招股说明书,2020年其动力电池管理系统FPC产品收入 7772w, 并披露了每平方米排版数量15个以下、15-50、50 个以上各规格产品的收入和每平方米单位售价,以此框算,2020 年奕东电子 FPC 产品单价约 60元。

当前主流车型以 7-12 个模组的用量居多,单个电池模组对应1个 CCS,1个 CCS 一般配置,1-2个 FPC,框算 2020 年 FPC 单车价值在 500-800 元。所以,我们判断 CCS 单车价值将达到 FPC 的 2-3 倍。

部分新能源汽车电池模组设计

基于单排电芯的模组(左);基于双排电芯的模组(右)

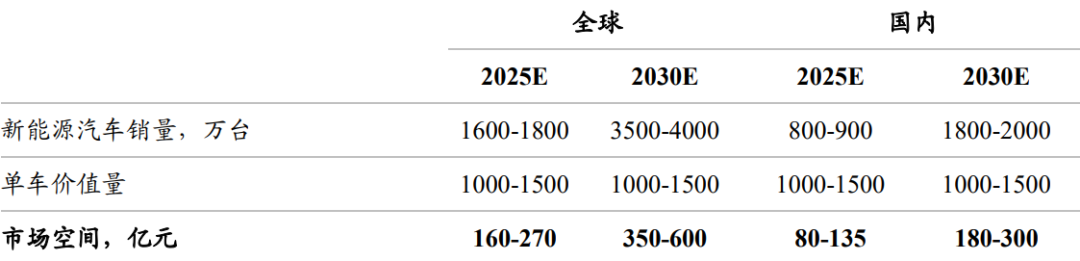

FPC/CCS 市场空间广阔

基于对未来新能源汽车的销售、FPC 产品单价等假设,对未来新能源汽车动力电池 FPC 和 CCS 市场空间进行框算。

根据EVTank 数据,2020 年全球新能源汽车销量331万辆,预计 2025 年将达到 1800 万辆。2020-2025年复合增速 40%,2030年预计新能源汽车渗透率将达到 50%左右,达到 4000 万辆。

根据中汽协数据,2020 年我国汽车总销量 2531 万辆,其中新能源136.7 万量,预计 2025 年我国汽车总销量有望达到 3000 万辆。

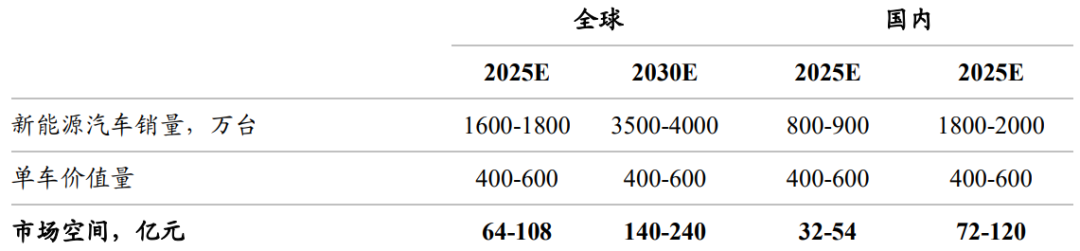

《新能源汽车产业发展规划(2021-2035 年)》 提出,到 2025 年我国新能源汽车新车销售量达到汽车新车销售总量的 20%左右。基于我国新能源汽车发展提速,预计我国2025年新能源汽车渗透率将超20%,2030年新能源汽车销量占比超80%。基于新能源汽车销售数据,我们积极预测 2025 年、2030 年全球采用 FPC 动力电池方案的新能源汽车将达到 1600-1800 万辆、3500-4000 万辆;2025 年、2030年国内采用 FPC 动力电池方案的新能源汽车将达到 800-900 万辆、1800-2000 万辆。

新能源汽车动力电池 FPC 市场空间

新能源汽车动力电池 CCS 市场空间

双碳目标下,储能产业发展预期乐观

国家发改委、国家能源局印发《关于加快推动新型储能发展的指导意见》,明确到 2025 年,实现新型储能从商业化初期向规模化发展转变,装机规模达30GW 以上;到 2030 年,实现新型储能全面市场化发展,技术创新和产业水平稳居全球前列,装机规模 基本满足新型电力系统相应需求。

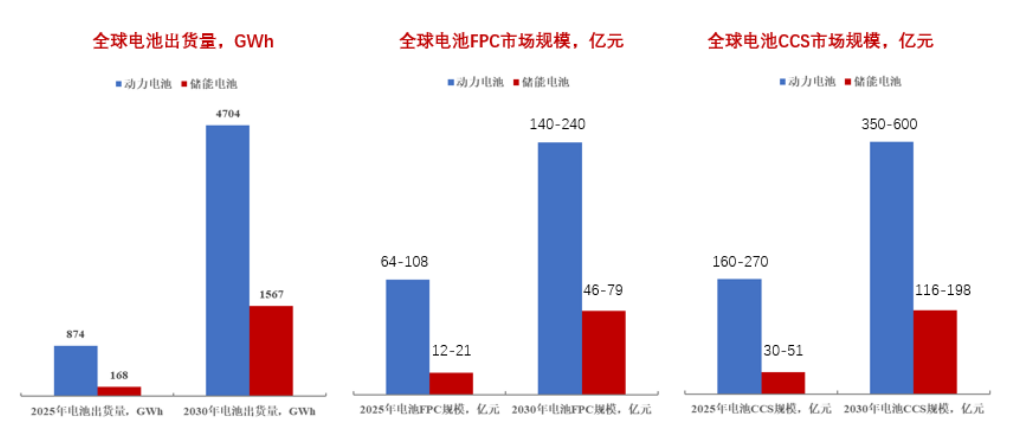

储能产业的发展会直接带动储能锂电池的销售。根据 GGII 数据,2020 年全球储能锂离子电池出货量为 27GWh,同比增长58.8%,其中中国储能锂离子电池出货量为 16.2GWh,同比增长 70.5%。

根据 GGII 预计,2025 年全球储能电池出货量将达到 416GWh,未来 5 年年复合增长率约为 72.8%。安全稳定运行是储能电站核心要求,对储能电池运行状态的监控和信息传输同样是 非常重要的环节,FPC 应用有望进一步拓展到储能领域,公开信息显示业内已经有部分 公司有相关方案。储能传感器研究院预测,2025年、2030年全球动力锂电池出货量预计出货量为 873.6GWh、4704.1GWh,全球储能锂电池预计出货量为 167.5GWh、1566.7GWh。

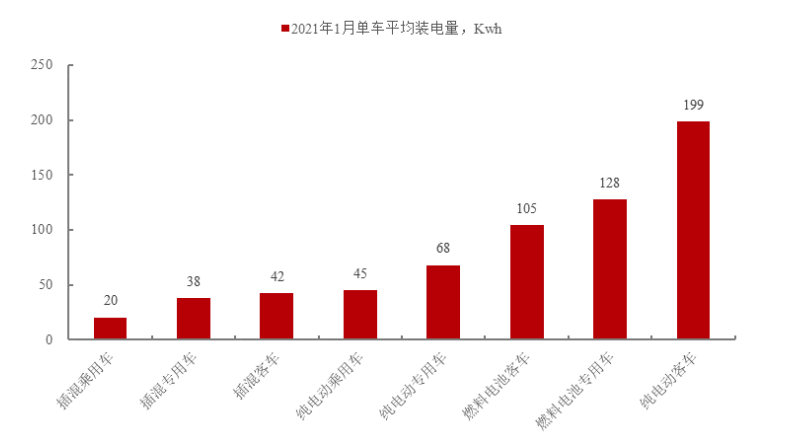

中国汽车动力电池产业创新联盟数据,2021 年 1 月我国新能源汽车按车型划分的平 均装车电量 44.4kWh,其中纯电动乘用车平均带电量分别为 45.2kWh,假设新能源汽车单 车电力容量 40-60 度,参考新能源汽车动力电池 FPC、CCS 单车价值量 400-600 元、1000- 1500 元假设,按照电池规模进行框算,则 1GWh 的储能电池 FPC、CCS 投资有望达到 800-1200 万元、2000-3000 万元。

新能源汽车单车平均装电量

2025年,储能电池 FPC 市场贡献的规模有望达到新能源汽车市场的 19%,全球储能电池 FPC、CCS 市场空间有望达到 12-21 亿元、30-51 亿元;2030年,储能电池 FPC 市场贡献的规模有望达到新能源汽车市场的 33%,FPC、CCS 市场空间有望达到 46-79 亿元、116-198 亿元。

全球储能 FPC/CCS 市场空间测算

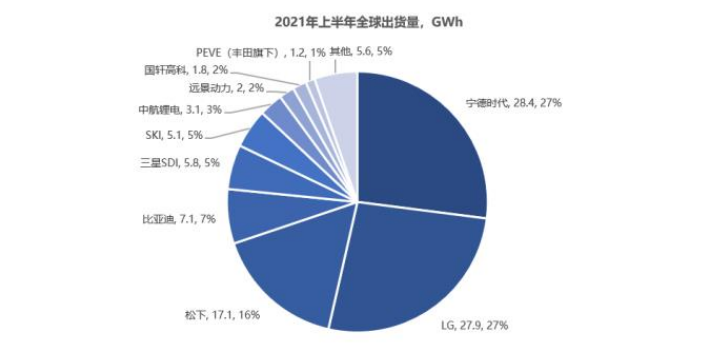

国内 FPC 产业链具备优势 ,需求端向国内集中。

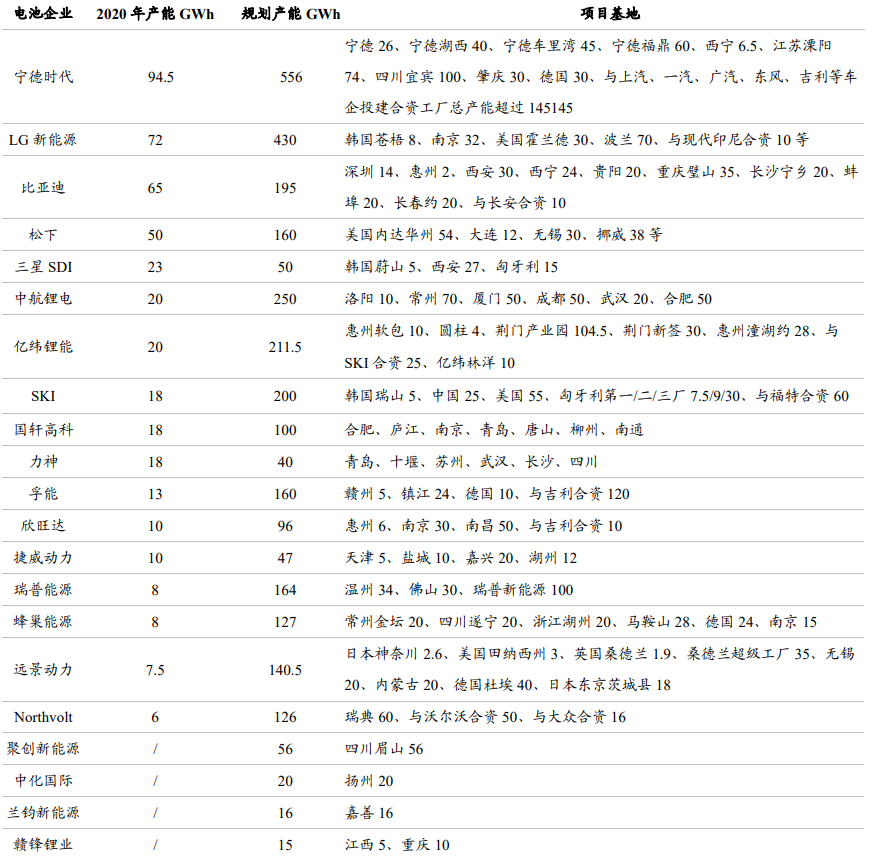

据起点锂电统计,宁德时代、比亚迪、中航锂电、亿纬锂能、蜂巢能源等多家企业规划产能已达到 3155GWh,相较于 2020 年底 461 GWh 的总产能增长幅度巨大。其中,国内动力电池厂商占有超 40%优势份额,有利于带动国内供应链发展。

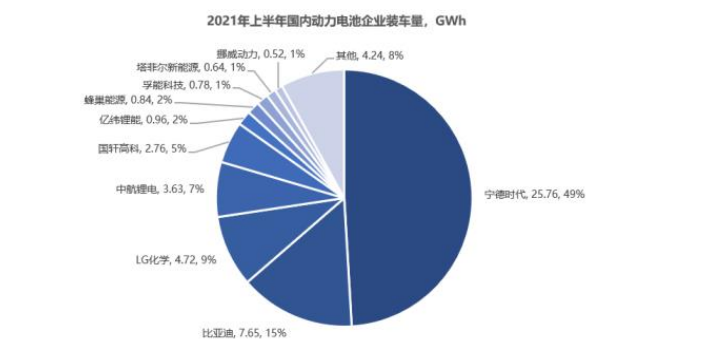

2021 年上半年全球出货量

2021 年上半年国内动力电池企业装车量

部分电池厂商扩产规划

供应端向国内集中

FPC领域最早由欧美等地区主导,随着欧美生产成本提高逐步转移韩国、日本、中国台湾等亚洲地区,近十年来国内制造成本优势和需求规模充分体现,海外厂商在国内设立厂,同时国内包括东山精密、景旺电子、弘信电子等厂商也逐步形成销售规模,国内制造占比大幅提升。

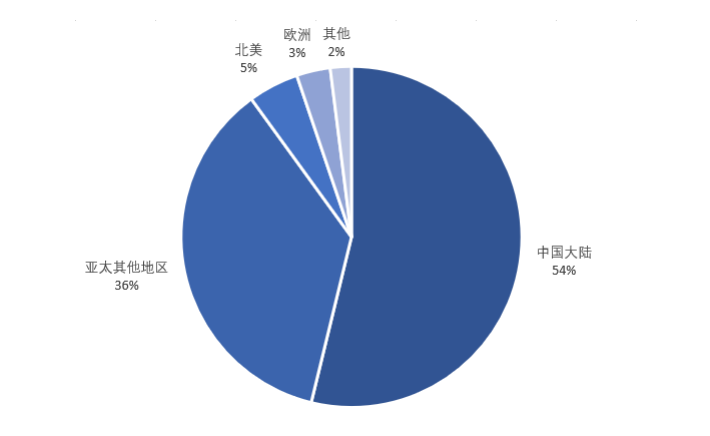

PR Newswire 数据显示,2020 年中 国大陆的 PCB 市场空间占据全球市场总额的约 53.8%。FPCworld 数据显示,按制造地来看,2018 年中国大陆 FPC 产值占比达到 56%,中国台湾占比6%,我国已成为全球印制线路板的主要生产基地。

图 13:2020 年全球 PCB 地域收入情况

图 14:国内 FPC 厂商 2020 年总收入情况

车载动力 FPC 具有一定门槛

新能源汽车动力电池 FPC 产品需要一定的验证周期,并且在设备、工艺等环节具备 壁垒,此外由于汽车 FPC 产品在长度、可靠性等方面要求高于消费电子,整体来看具备 一定难度与门槛。

由于每台新能源汽车的电池模组形态和数量不一,因而动力电池 FPC 的规格和用量 也存在差异,前期需要定制化设计开发。一般电池模组容量越大,所需FPC长度越长,FPC产品在工艺难度和成本也会越高。此外,当前行业内以单面板产品为主,未来随着动力电池密度的进一步提升等,材料工艺等也面临进一步升级。

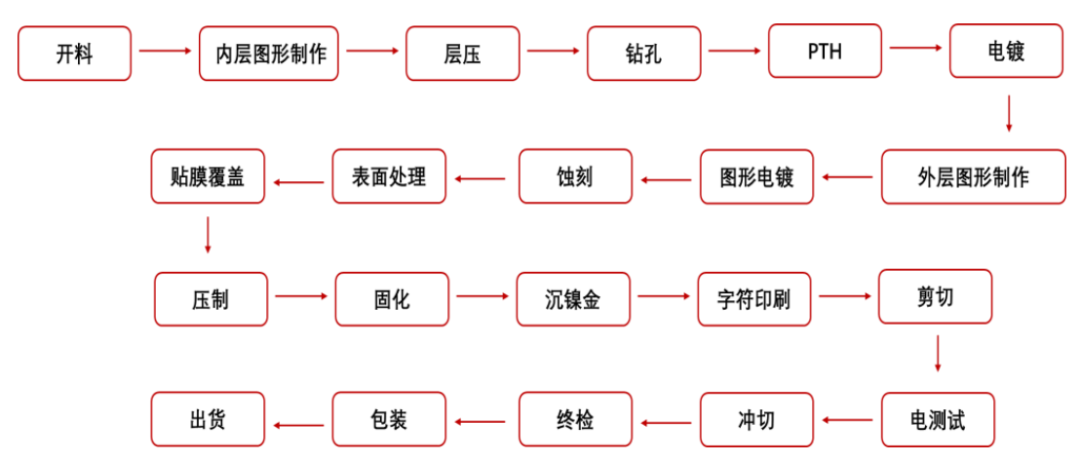

图 15:FPC 生产流程

国内 FPC 供应厂商积极布局

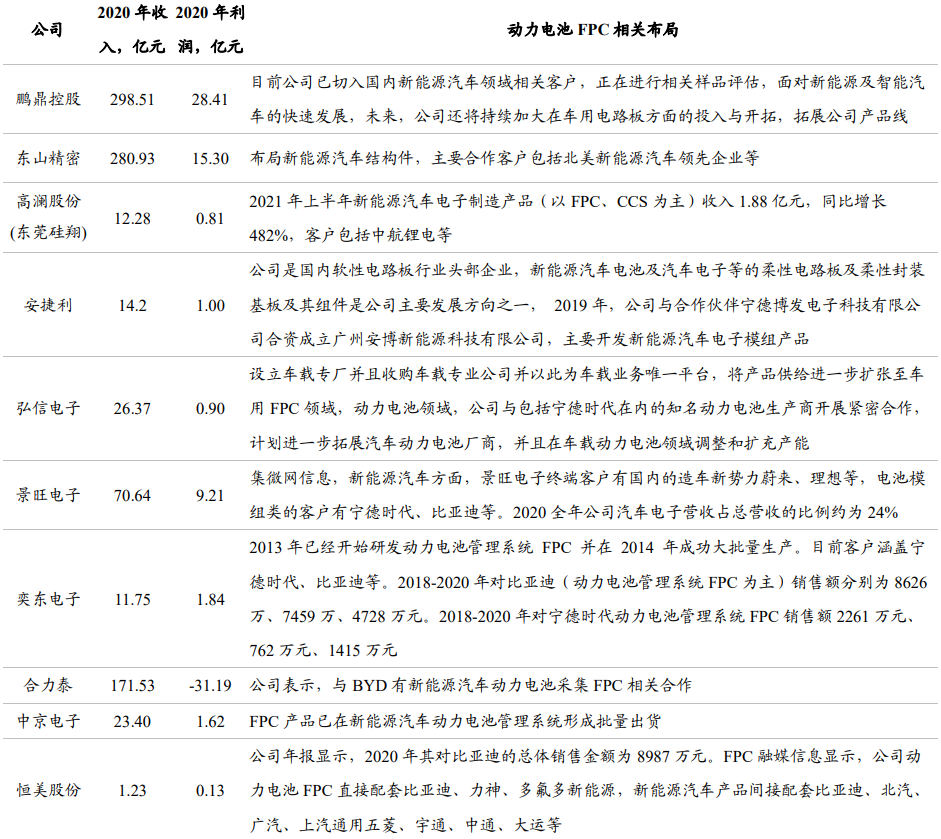

国内供应商已经成为宁德、比亚迪、中航锂电等核心电池厂商的主力供应商。由于车载动力 FPC 领域的门槛,以及早些年各厂商的投入策略的差异,目前新能源 汽车动力电池 FPC 行业的竞争格局与消费电子领域完全不同。基于新能源汽车动力电池 FPC 行业的广阔成长空间,包括鹏鼎控股、东山精密、安 捷利、高澜股份等厂商积极在动力电池 FPC 领域进行布局。

部分公司动力电池 FPC 相关布局