电动汽车销量在 2021 年保持强劲势头,从2022 年迄今更是蓬勃发展。但要确保未来增长,就需要加大力度实现电池制造和关键矿物供应的多元化,以降低技术上的瓶颈和价格上涨的风险。在短期内,持续强劲的电动汽车销售的最大障碍是制造电池所必需的一些关键矿物的价格飙升,以及俄罗斯与乌克兰的战争和中国部分地区持续的新冠疫情封锁造成的供应链中断。从长远来看,需要付出更大的努力来推出足够的充电基础设施,以满足电动汽车销量的预期增长。

国际能源署的这份特别报告调研了从原材料到成品的 EV 电池供应链,涵盖制造步骤的不同部分:材料、组件、电池和电动汽车。它侧重于开发安全、有弹性和可持续的电动汽车电池供应链时出现的挑战和机遇,并审查了该领域的政府目标和战略。这份特别报告主要是关于保护清洁能源技术供应链的特别资源输入和分享。

2021电动汽车销量继续打破纪录

世界上很少有清洁能源领域像电动汽车那样充满活力。2021,电动汽车销量创下新纪录,近10%全球汽车销量为电动汽车,是2019年市场份额的四倍。与2020年相比,电动汽车的公共和私人支出翻了一番。越来越多的国家承诺逐步淘汰ICEs并树立雄心勃勃的电气化目标。电动汽车车型也增加了五倍。

与2015年相比,2021上市的大多数汽车制造商宣布了进一步加快车队电气化的计划。2021,中国占电动汽车市场增长的一半。中国汽车销量(330万辆)高于2020年整体销量。欧洲的电动汽车销售额继2020年的激增后仍继续强劲增长(增长65%达到230万)。并且美国在经历了两年的衰退后,也达到了63万辆。2022年的销售额也出现了类似的增长趋势。

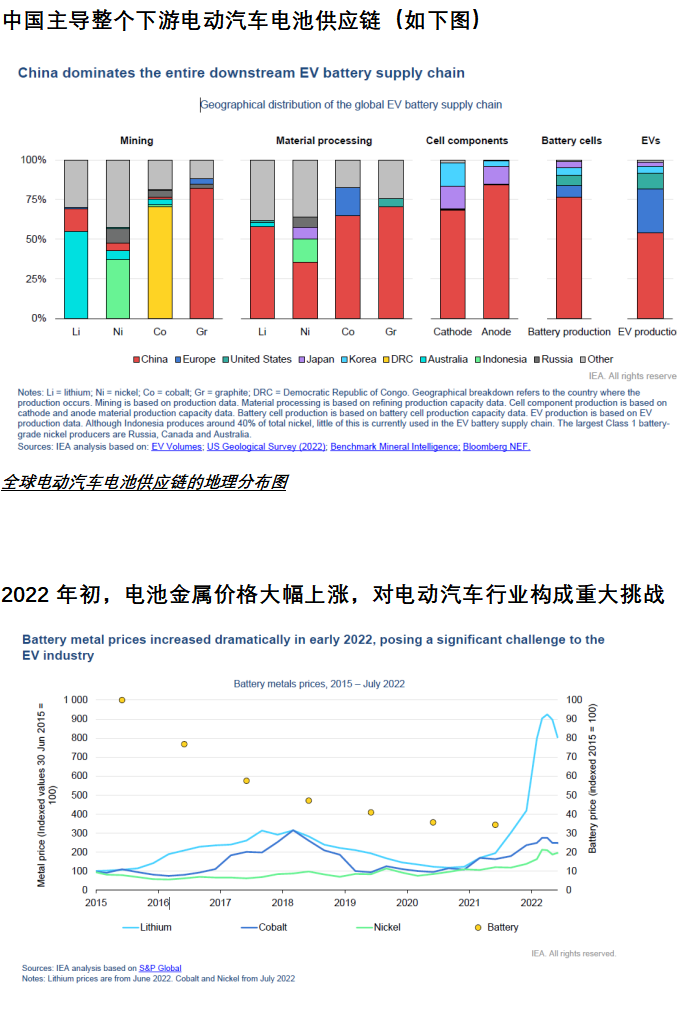

当今的电池和矿产供应链在中国各地

中国生产的锂离子电池占所有锂离子电池的四分之三:阴极产能的70%和阳极产能的85%(两者是电池的关键部件)。超过一半的锂、钴和石墨加工和精炼都位于中国。 欧洲负责全球四分之一以上的电动汽车装配,但除了20%的钴加工外,它几乎没有其他供应链。

美国在全球电动汽车中的作用甚至更小电池供应链,电动汽车产量仅占10%。电池生产能力也仅占7%。

韩国和日本有原材料加工下游供应链的份额,特别是在阴极和阳极的高技术生产中,料韩国占全球阴极材料生产能力的15%,而日本占阴极和阳极材料产量的11%。韩国和日本公司还参与了其他电池组件的生产,如分离器隔板。

大多数关键矿产都在资源丰富的国家开采,如澳大利亚、智利和刚果民主共和国。并被几家大公司垄断。欧洲各国和美国政府有专门的公共部门来发展国产电池供应链,但到2030年,大部分的供应链仍将是中国的。例如,70%的电池产能来自于中国。

电池和矿产供应链必须扩大十倍以实现政府电动汽车雄心

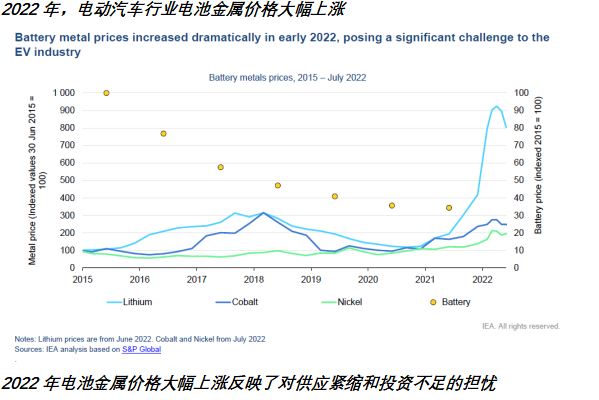

疫情期间电动汽车销量的快速增长考验了电池供应链的弹性,以及俄罗斯在乌克兰的战争一步加剧了原材料价格问题,如钴、锂和镍的含量激增。2022年5月,由于前所未有的电池需求和缺乏足够的投资新的供应能力,锂价格锂价格比2021年初高出7倍以上。

与此同时,2021俄罗斯供应全球20%的高纯度镍电池平均价格下降6%, 跌到132美元每千瓦时,下降速度慢于上一年的13%。在所有其他条件都相同的情况下,如果2022年的金属价格保持与上一年一样高的话,电池包将比2021贵15%。然而,相对考虑到当前的油价,电动汽车的竞争力仍然没有受到影响。

随着道路运输电气化的扩大,以实现净零排放的目标。关键材料供应的压力将继续增加。电动汽车电池的需求将从目前的340GWh左右增加,到2030年将超过3500 GWh《气候承诺方案》。

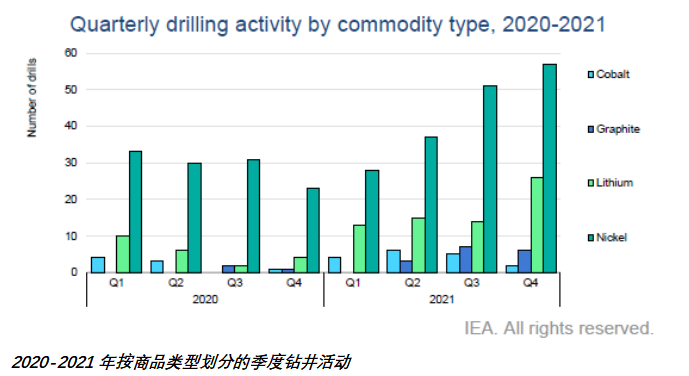

电池组件及其供应也必须同时扩大规模。短期内需要额外的投资,尤其是在采矿业,交付周期相比供应链的其他部分更多长--从最初的可行性研究到生产,再到过几年才能达到标称生产能力。但是到2030年,锂等一些矿物的供应将需增加三分之一,才能实现电动汽车的承诺和公告。例如,对锂的需求 (供需缺口最大的产品),预计到2030年,其产量将增加六倍,达到50万吨。

当然还有其他影响矿产需求的变量。如果矿物产品价格居高不下,阴极化学物质可能朝着矿产密集度较低的方向发展。例如,锂铁磷酸盐阴极化学(LFP)不需要镍也不需要钴,但能量密度较低,因此只能适用于短程车辆。由于矿产资源丰富和技术创新,LFP在全球电动汽车电池中的份额自2020年以来,供应量增加了一倍多。新化学物质的创新,如富锰阴极甚至钠离子,可以进一步降低采矿。回收也可以减少对矿物的需求。虽然从现在到2030年的影响可能很小,但是 2030年后,回收利用对缓和矿产需求的贡献至关重要。在2050年净零排放NZE)中,需求增长更快,更需要技术创新。

今天的企业和消费者偏好适用于大型车型,如运动型多用途车(SUV)占全球所有电动车型的一半,那么就需要更大的电池可以行驶相同的距离。

确保安全、有弹性和可持续的电动汽车供应链将是加速全球吸收的关键。

道路运输的电气化需要各种各样的原材料。由于交付周期长,供应链的所有阶段都必须扩大规模。政府必须利用私人投资进行可持续采矿,并确保清晰和快速的许可程序,以避免潜在的供应瓶颈。关键矿物的回收,以及广泛的电池回收需要少创新和替代化学品, 来缓解需求的压力并避免瓶颈。激励电池“调整尺寸”和采用较小的汽车也会减少对关键金属的需求。

各国政府应加强生产商和消费国之间的联系,同时促进投资,促进环保以及社会可持续性,并鼓励资源共享。政府也应确保电动汽车关键组成部分的可追溯性,并促进电池和电动汽车供应在各个阶段的环境和社会发展目标。

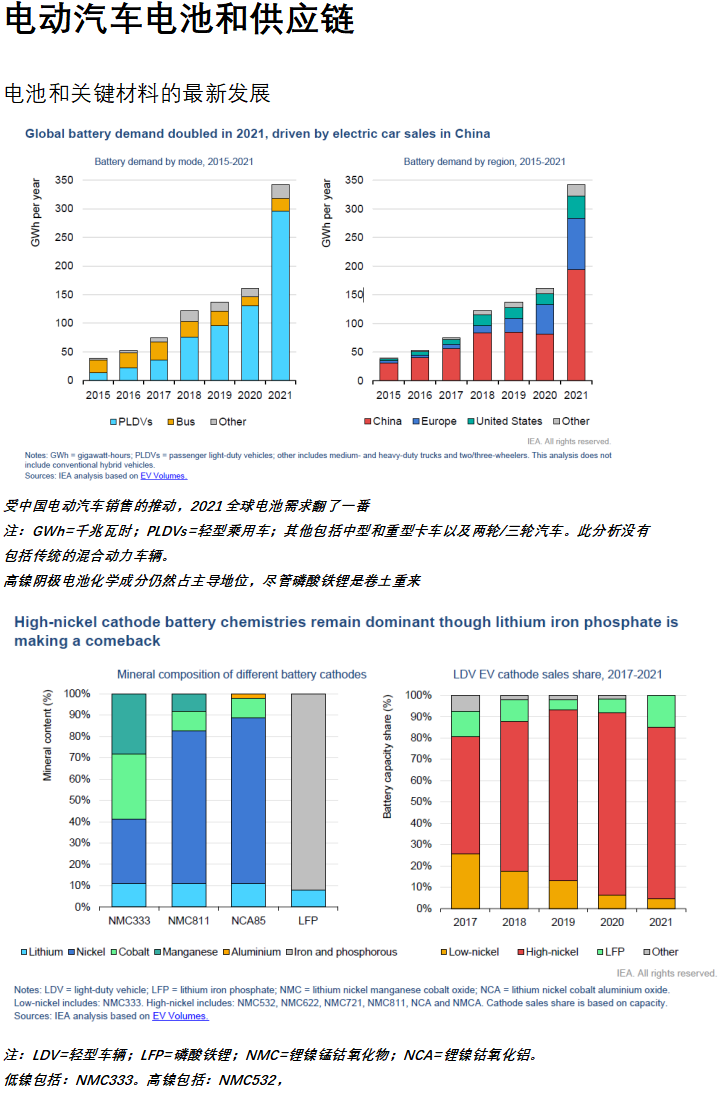

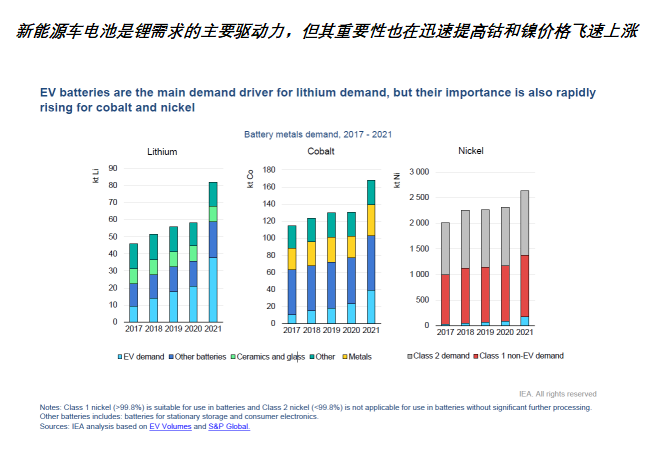

电动汽车的电池需求在2021翻了一番

2021汽车锂离子电池需求340千兆瓦时(GWh),是2020年的两倍多。电动购买的增长推动了锂电池用量的增加,(注册量增加了120%)。2021,纯电动汽车的平均电池容量为55千瓦时(kWh),低于2020年的56 kWh,而插电式混合动力汽车的平均容量从2020年的13 kWh增至2021的14 kWh。包括中型和重型卡车以及两轮/三轮汽车在内的其他运输方式的电池需求增长了65%。纯电动汽车轻型车的平均电池容量在区域内发生了变化,韩国和几个欧洲国家的增长率超过10%。

中国电动汽车电池需求经历了前所未有的增长,2021的电池需求比2020年增长140%。美国的增长也是惊人的,尽管基数较低,但年需求翻了一番多。2021,。欧洲的需求增长率虽然低于上一年,但仍增长了70%以上。

由于电池的产能提高,电池的储备在2021年也非常充足。工厂的铭牌容量是指工厂的预期满负荷持续输出。计算为电动汽车、消费电子产品和固定式蓄电池的总需求。所有电池厂的铭牌产能,电池厂的全球平均利用率为铭牌产能的43%。2021,高于2020年的33%。全球平均利用率较低,这里有两个主要因素。首先,早期有战略性对电池厂投资提高了储备,为未来预计需求做好准备。其次,一些工厂仍在提高产量,达到铭牌容量的能力,这一过程可以持续三到六年。

镍基电池化学成分仍然占主导地位

电池的一个关键定义特征是其阴极化学决定了电池性能及其材料需求。对于汽车行业,三大类阴极化学是当今最相关的:锂镍锰钴氧化物(NMC);锂镍钴氧化铝(NCA);和锂磷酸铁(LFP)。NMC和NCA阴极已成为越来越占主导地位,因为它们基于阴极中镍含量较高。然而镍含量较高,需要更复杂和受控的生产过程。LFP是成本更低和更稳定的化学物质,引起火灾风险更低,而且循环寿命相对更长。与NMC811等高镍NMC相比,它的能量密度通常只有65-75%,尽管最近的技术创新显著提高了它们的能量密度。而NCA仅由特斯拉使用。

镍基化学物质,如NMC和NCA,在2021年,,由于其在续航里程方面的优势,电动汽车电池市场阴极材料的需求份额有所增加,份额达到了75%。然而在过去的两年里,LFP出现了重大的复苏,电动汽车正极材料的需求份额达到25%,主要是受中国电动汽车普及率上升的推动。LFP仍然由于其适合密集使用和频繁充电的优越循环寿命,以及大多数电动中型和重型车辆在主要使用LFP。LFP在以下方面的成本优势在中国最近变得更加明显,因为政府的补贴有利于高镍化学物质被逐步淘汰。

2021年,阴极和阳极需求与电池需求一起激增,阴极材料需求达到52万吨(kt),比2020年翻了一番多。对阳极材料的需求了一番,达到30万吨。材料需求明显对于阴极材料来说更高,这是由于石墨阳极与领先的阴极相比,因此需要每个电池更少的阳极材料。

锂磷酸铁LFP的复苏

镍基化学制品在2021保持了市场主导地位,占电动汽车电池需求的85%。然而LFP电池化学在过去两年得以复兴。占2021电动汽车电池需求的15%,比2020年的7%翻了一番,这主要是由于电动汽车中LFP的使用量不断增加。中国LFP在中国LDV中的需求份额比,2020年为11%,2021为25%,尽管LFP高于高镍化学物质。但由于电池金属价格高,LFP由于不含钴或镍而变得更具吸引力,而是使用低成本的铁和磷(尽管面临不断上涨的锂价格)。LFP依赖于碳酸锂而不是用于富镍化学的氢氧化物.

LFP其成本优势是复苏的一个原因。另一个是最近的创新电池到封装(CTP)技术,消除了在电池组中容纳电池对模块的需求,从而降低电池组的自重提高LFP电池的能量密度。CTP这项技术是中国比亚迪首创的刀片电池持续改进。中国宁德时代CATL发布了他们的第三代

CTP电池,可将LFP电池组的能量密度提高到85%左右。CTP也被应于高镍化学物质,以进一步提高其能量密度。

LFP的生产主要局限于中国——传统的主要枢纽用于LFP电池化学。其中一个原因是LFP专利;拥有这些专利的研究机构达成了的协议在中国电池制造商那里。如果仅在中国使用LFP,生产商可以拥有生产许可,也不需要付额外的经费。另一个关键原因是LFP供应链在中国的比较完善。

LFP现在将在全球范围内激增。最近,主要的非中国电动汽车特斯拉和大众等制造商宣布采取行动到入门级大容量电动汽车车型的LFP化学品。几乎2022年第一季度生产的特斯拉电动汽车中,有一半使用LFP。LFP电池目前计划在欧洲和美国生产。各州将满足这些地区电动汽车的预期LFP需求。

LFP的激增给电池回收带来了挑战,因为这从回收铁和磷中获利很困难。其不含有价值镍和钴等金属,也就没有可以回收的价值。LFP电池的回收率比传统回收率大幅下降。其方法及其经济可行性令人担忧。LFP似乎要求直接回收才能盈利或需要监管干预、框架或替代商业模式。

对电池大量需求刺激了对其生产中使用的关键金属。2021年初至2022年5月锂价格上涨超过七倍,钴价格上涨价格翻了一番多。镍价格几乎比去年翻了一番同一时期达到了近十年来从未见过的水平。

前所未有的电池金属价格上涨是由电池需求激增,以及对供应紧缩的担忧。供应制约因素有三个趋势:第一,生产疫情造成的挑战;第二,关注来自俄罗斯的1类镍供应;第三,三年内新增供应能力投资不足。

2021之前,当时金属价格较低。一些生产商由于低锂价格。例如,澳大利亚矿业公司银河资源公司最大程度地减少了锂矿产量。与澳大利亚其他锂矿一样,重要矿山在2019年增长了约40%。上一次电池金属价格飙升是在2017年,由于对电池需求增长的乐观预期,锂和钴的价格在2018年暴跌。如今,锂的价格达到了前所未有的水平,比之前的峰值高出近200%

近几个月来,钴的价格也大幅上涨,尽管还没有达到顶峰时的水平。这可能反映出低钴化学成分增加电池的需求预期和市场占有率供应问题,如港口运营中断在南非,疫情和内乱也造成了导致钴价格上涨。2022年3月,镍价格达到创纪录水平, 经历了高度动荡的运动,导致伦敦金属 交易所暂时结束商品交易。这是主要是由于市场参与者的空头挤压,但最近对俄罗斯乌克兰战争,造成对镍供应的担忧. 乌克兰的通货膨胀也加剧了物价上涨。俄罗斯是世界上最大的电池级(1类)镍生产商。

制造电动汽车电池需要几个阶段:

1.提取电池材料所需的原矿材料

2.将原料加工和精炼成电池材料

3.制造专用电池组件阴极和阳极材料、电解质、分离器和外壳

4.制造电池,然后集成到电池组中,包括电子学,传感器和电池管理系统

5.电池和子系统硬件集成已完成新能源车辆制造

6.关键材料的回收。阴极阳极氧化和/或存储应用中使用过的电池的重复使用