1、热管理的必要性

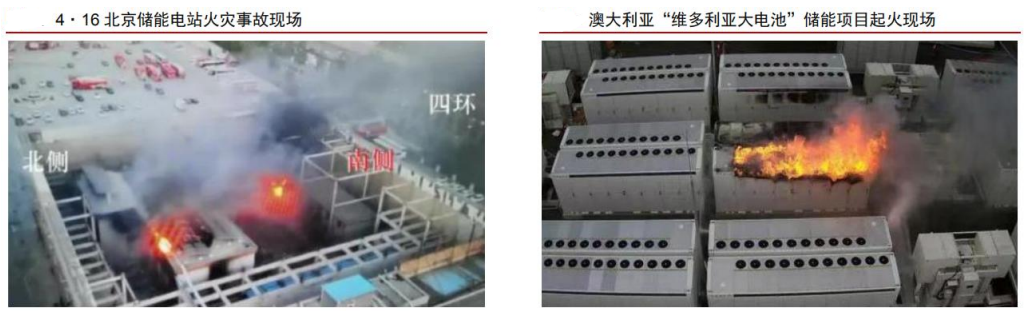

在锂电池的充放电过程中,部分化学能或电能会转化为热能。如果储能系统的散热效果不佳,可能导致热失控现象,进而引发电池的短路、鼓包以及明火等问题,最终可能导致火灾或爆炸等安全事故。根据中国新能源产业协会(CNSEA)的不完全统计,过去十年全球发生了60多起储能安全事故,截至今年4月底,全球已发生了8起储能安全事故。电站事故频发,而锂电池的热失控是引发储能系统安全事故的主要原因之一。频繁发生的起火事件突显了热管理在确保储能电站安全运行方面的重要性。

锂电池的热性能与其放电倍率密切相关,同时也决定了电池的运行效率、安全性和可靠性。当电池的放电倍率增加时,电池可释放的容量减少,同时放电平台也降低,使得电池变得不稳定,并导致温度升高。在高倍率放电(即1.5倍倍率以上)的情况下,锂电池的工作温度可能会超过理想的工作温度范围。目前,高倍率放电正逐渐成为一种趋势,这进一步加大了对电池热管理的需求。

热管理具体指什么呢?

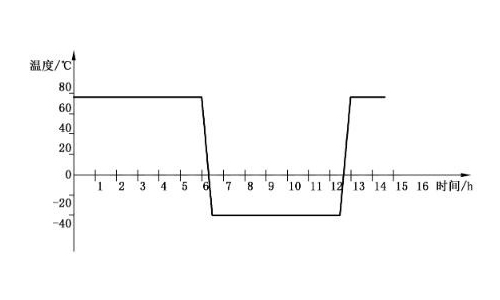

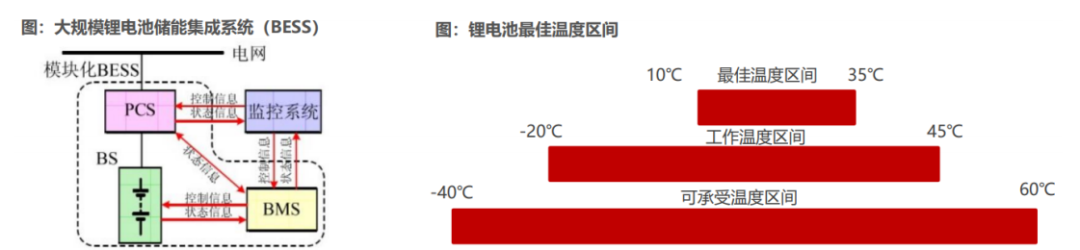

热管理是指根据具体对象(如电池系统、基站、IDC、新能源汽车)的需求,通过加热或冷却等手段对其温度或温差进行调节和控制的过程。以锂离子电池为例,它们在15-20℃的温度环境下能够发挥最佳的工作效率。如果电池的工作温度超过50℃,电池的寿命将快速衰减,并且可能引发安全事故。

在储能系统的设计中,合理的热管理(或温控)设计至关重要,以确保两个关键的热管理指标:一是保持电池表面温度在特定的范围内,二是保持电池之间的温差较小。热管理在储能电站系统的成本中占据大约3%的比例,初步投资成本相对较低,但在系统中变得越来越不可或缺。

通过有效的热管理,可以延长电池的寿命,提高系统的效率和可靠性,并降低潜在的安全风险。因此,热管理在储能系统中的应用越来越重要,并且在设计和运营中需要被充分考虑。

热管理在储能中的必要性都有哪些呢?

(1) 储能系统产生大量热量,但散热空间有限,自然通风无法有效控制温度,可能损害电池的寿命和安全。储能系统的电池功率和数量较大,产生更多热量,而电池紧密排列导致散热受限,热量难以迅速均匀散发,可能导致电池组之间热量积聚和温差过大等问题,最终影响电池的寿命和安全。

(2) 锂电池放电倍率与产热量正相关,储能系统容量不断增加,需要更强的热管理系统配备。随着储能系统参与调峰调频并具备高倍率和高容量的发展趋势,热管理系统的重要性也不断提升,因为高倍率高容量会显著增加产热量。

(3)热管理是保证储能系统持续安全运行的关键。理想情况下的热管理设计可以将储能系统内部的温度控制在锂电池运行的最佳温度区间(10-35℃),并保证电池组内部的温度均一性,从而降低电池寿命衰减或热失控的风险。

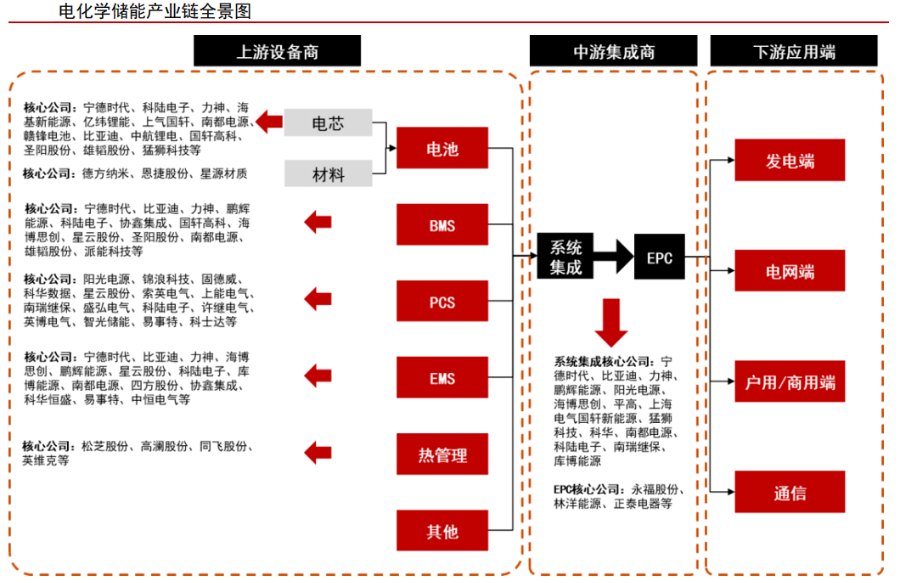

2、热管理处于电化学储能产业链的中游

电化学储能产业链分为上游设备商、中游集成商、下游应用端三部分。

上游设备包括电池组、储能变流器(PCS)、电池管理系统(BMS)、能量管理系统(EMS)、热管理和其他设备等,多数从业者为其他相近领域延伸而来;中游环节核心为系统集成+EPC;下游主要分为发电端、电网端、户用/商用端、通信四大场景。储能产业链多数企业参与其中1-2个细分领域,少数企业从电池到系统集成,甚至EPC环节全参与。

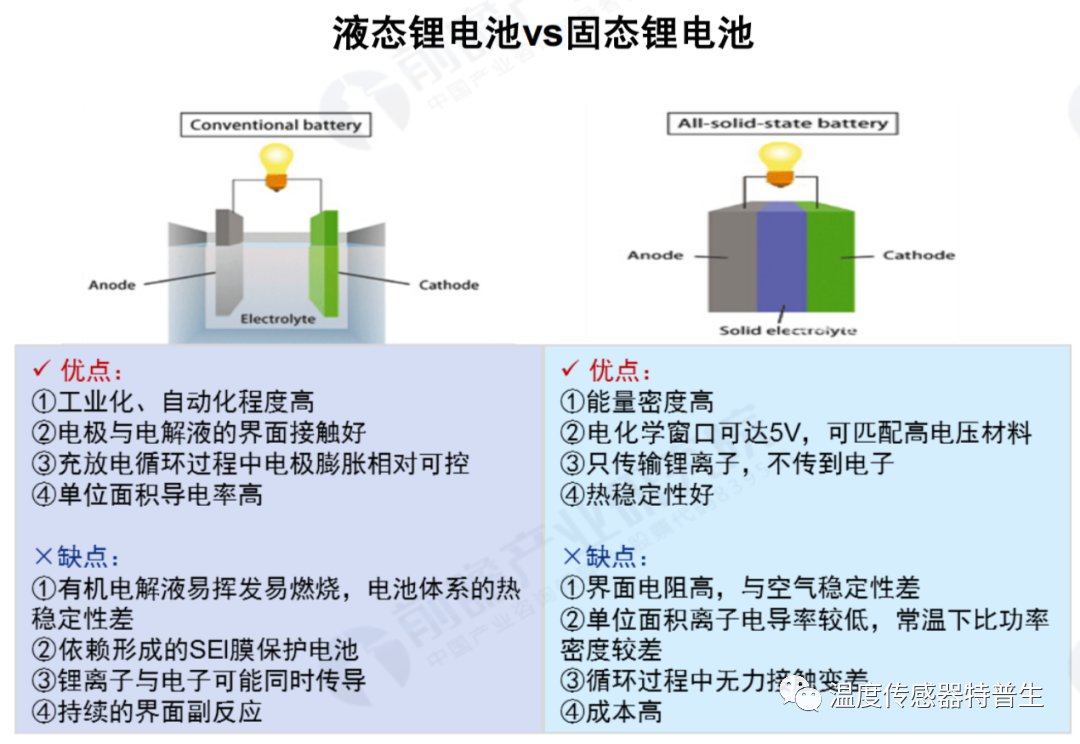

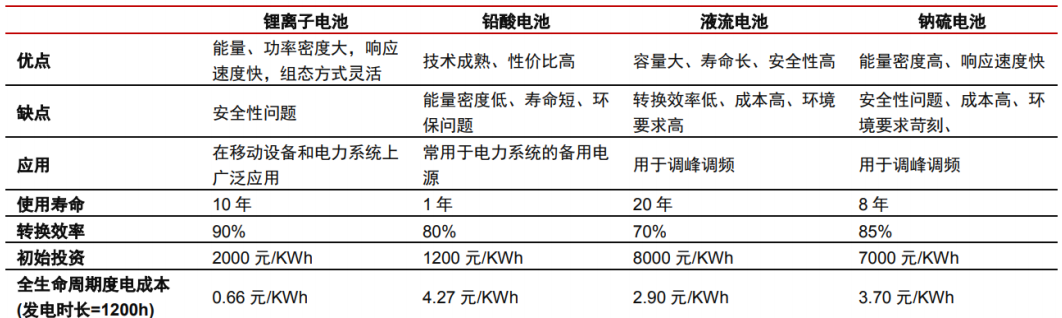

电池组是储能系统最主要的构成部分,锂电池和钠电池潜力巨大。不同类型的电池在能量密度、功率密度、成本、安全等方面各有差异,根据NEC的测算,从全生命周期的角度看,锂离子电池、铅酸电池与液流电池的前期投资成本不相上下,但考虑到后期维护,锂离子电池显现出明显的成本优势。目前钠硫电池尚未形成成熟的产业链,但其有望成为成本较低的技术种类。

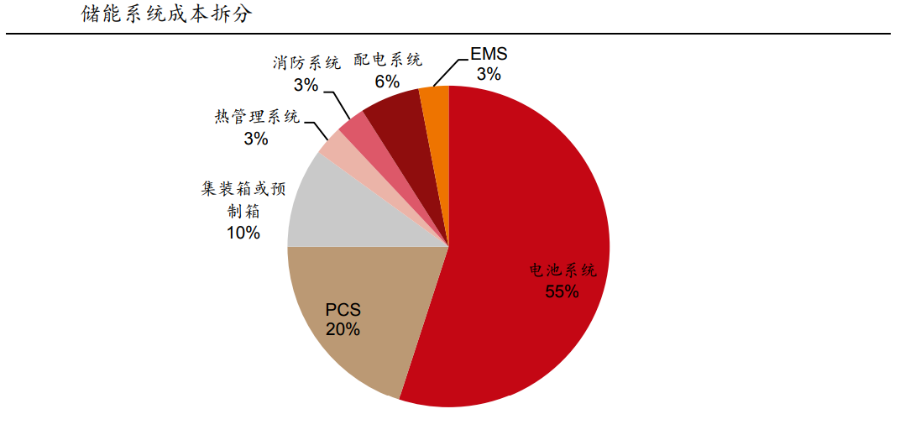

下游客户集中度较高,热管理货值相对较低,易形成上下游绑定关系。储能系统中电池成本占比约55%,PCS占比约20%,BMS和EMS合计占比约11%,热管理约占2%-4%。热管理价值量占比相对较低,下游厂商更看重热管理方案的稳定性及安全性,价格敏感程度相对较低,且易于与方案提供商形成绑定关系,更换供应商的频率更低,赛道龙头更容易享受行业扩容红利。

3、热管理赛道横向对比

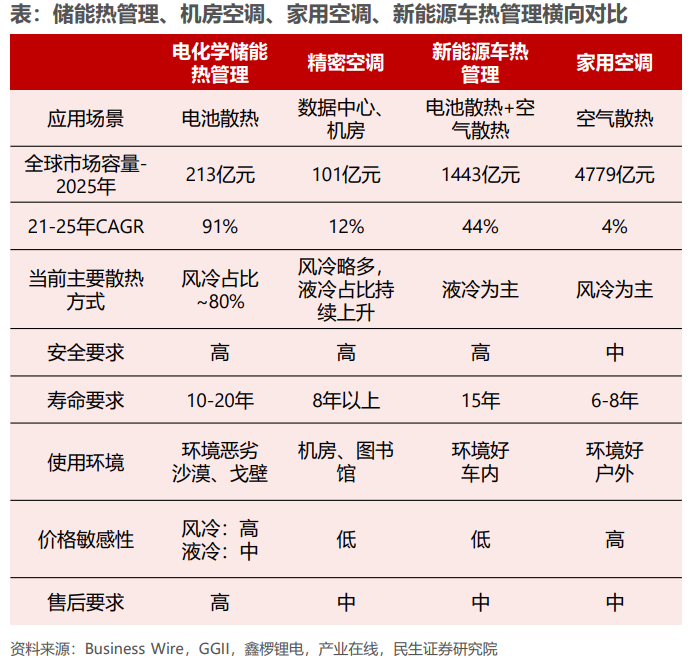

储能热管理技术与精密空调、家用空调以及新能源车热管理系统技术有相似之处,因此目前进入储能热管理领域的主要企业通常已经在相关领域积累了相关的业务和技术经验。储能热管理领域仍处于初级阶段,竞争格局尚未确定。通过横向比较这四个热管理领域的异同,可以帮助我们展望未来参与者的竞争优势。

储能热管理:

储能系统的热管理方案常见于一些偏远地区,如草原和沙漠等。这些地区通常面临风沙等恶劣环境条件,维护工作相对困难。因此,储能系统对于热管理方案的稳定性、安全性和可靠性有较高的要求,一般寿命要求在10-20年。在价格方面,由于风冷方案已经比较成熟,因此在价格上通常更加敏感,比液冷方案更具有竞争力。

精密空调:

储能系统的热管理方案在行业中对温度控制的精度要求较高。它主要应用于数据中心、通讯基站等领域。在机柜类控温和大制冷量需求的集装箱控温方面,热管理方案可能具有更强的竞争优势。此外,这些方案通常要求使用寿命在15年以上。

家用空调、商用空调:

应用场景为建筑空间内散热,维护难度低,整套配件一般寿命要求6-8年。

新能源汽车热管理:

安全性要求高,对于电池、电机的散热的可靠性要求很高。

4、热管理在其他领域的应用

新能源汽车销量不断提高,提升热管理需求

2021年全球新能源汽车销量大幅增长,达到670万辆,同比增长102.4%。其中,中国市场销量达到354.8万辆,同比增长160.1%。预计到2030年,全球新能源汽车销量将达到4780万辆,占新车销量比例接近50%。

随着新能源汽车销量的提升,对动力电池的温控系统需求也随之增加。在动力电池的热管理中,液冷技术表现出优异的性能。

由于新能源动力电池的能量密度和功率密度提升,传统的风冷技术已经难以满足对电池系统冷却的需求。因此,采用电池液冷系统来管理热量成为必要。液冷技术能够提高电池系统温度的一致性,确保将电池系统温度控制在较优范围内。一些车企如特斯拉已经采用了液冷技术作为主要的动力电池冷却方式。

高功率充电桩对热管理的需求

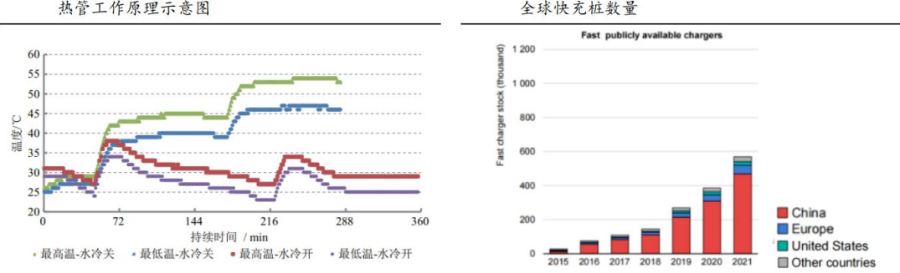

液冷技术是高功率充电桩热管理可靠的解决方案。如锐速在2021年成功研发出500kW的液冷超级快充充电桩。2020年特斯拉投放的V3超级充电桩,充电15分钟实现最高250km续航,也是采用液冷技术。

数控中心(IDC)对热管理的需求

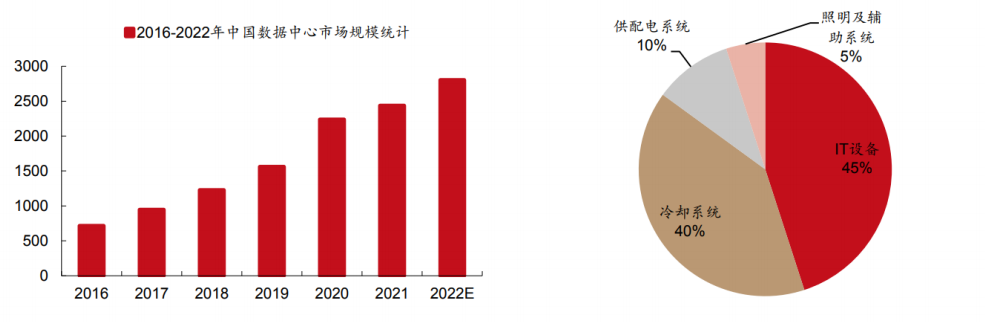

2021年数据中心市场规模达到3012亿元,过去几年增速在30%以上。根据信通院的测算,按照数据中心机架数量计算,2019年我国大型以上数据中心占比已经从2016年的39.5%提升至75.23%,而数据中心单机柜热密度随数据中心大型化不断在提高。IT设备和温控系统的功耗约占数据中心总能耗的80%以上。

传统上,IDC机房主要采用传统的风冷技术,但液冷技术在提高机房能效指数(PUE)方面具有显著优势。随着我国信息产业的快速发展,数据中心的整体需求不断增加,单个机柜的功率密度也在不断提高。

随着云计算、大数据、人工智能等技术的发展和广泛应用,数据中心规模不断扩大,整体能耗也随之增加。研究表明,采用液冷技术可以有效降低IDC机房的PUE值(即数据中心总设备能耗与IT设备能耗的比值)。IBM公司的SuperMUC就采用了液冷技术,取得了大幅降低数据中心损耗率的效果。

政府部门对高能耗问题提出更严格的管理要求。目前我国数据中心的PUE较高,《关于加强绿色数据中心建设的指导意见》要求到2022年数据中心PUE达到1.4以下,将进一步提升液冷市场需求。

5G基站对热管理的需求

5G基站数量快速增长,规模未来将远超4G。截至2021年底,我国累计建成并开通5G基站142.5万个,同比增加超过65万个。相比4G基站,5G数据的传输量和传输速率更快,基站、数量、单座功率和发热量也更高。未来5G基站或将超过现有规模的3倍以上(2021年年底4G基站数量约590万个),对温控节能设备和散热产品的市场需求高于以往。

根据三大运营商的数据,5G基站的能耗远高于4G基站,约为4G的3-4倍甚至更多。目前大部分基站采用家用空调和自然通风方式,耗电量占总耗电量的40%以上。即使采用专用基站空调,大多数基站的能效比(PUE)仍超过2.0。因此,液冷技术在5G基站中有望成为主流解决方案。

目前,液冷技术在基站中的应用还相对较少,但随着技术的发展,预计液冷技术将逐渐得到广泛应用。液冷技术主要应用于5G基站中的BBU设备,其中喷淋式液冷和浸没式液冷是常见的液冷方式。

液冷技术的推广已经取得了一些进展。例如,2017年的MWC上,诺基亚展示了贝尔实验室的液冷基站技术。而在2020年,芬兰运营商Elisa宣布已经部署了全球首个商用液冷5G基站,该基站能耗降低30%,二氧化碳排放量降低80%。

综上所述,随着5G基站能耗的增加,液冷技术在5G基站中有望逐渐成为主流解决方案,并为提高基站能效和降低环境影响发挥重要作用。

其他领域对于热管理的需求

除上述IDC、基站等移动通信设施、新能源汽车外,轨道交通、冷链、石化、新能源发电、数控机床、电力电子设备等行业均需要进行热管理。不同公司在细分领域布局有所不同,行业竞争格局较为分散。通用和专用性并存,行业拓展是趋势。在某一领域布局较早,行业know-how积累较深的公司具备较强竞争能力。储能作为一种新兴行业,有热管理竞争优势的企业有望享受行业发展红利。

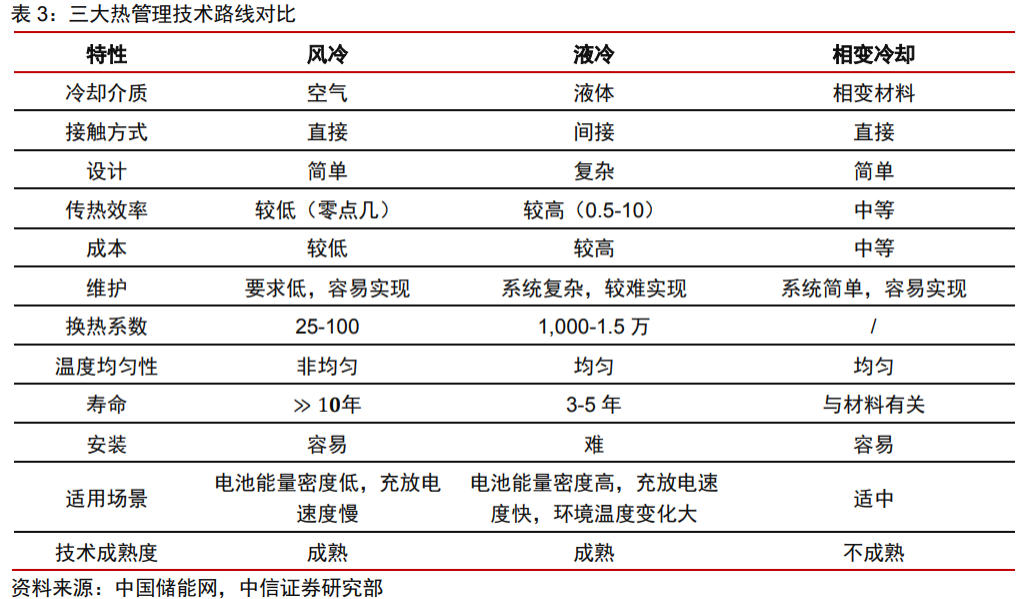

储能热管理技术路线主要分为风冷、液冷、热管&相变冷却,其中热管和相变冷却技术尚未成熟。目前储能热管理的主流技术路线是风冷和液冷。

风冷:通过气体对流降低电池温度。具有结构简单、易维护、成本低等优点,但散热效率、散热速度和均温性较差。适用于产热率较低的场合。

液冷:通过液体对流降低电池温度。散热效率、散热速度和均温性好,但成本较高,且有冷液泄露风险。适用于电池包能量密度高,充放电速度快,环境温度变化大的场合。

热管&相变:分别通过介质在热管中的蒸发吸热和材料的相态转换来实现电池的散热。

1.风冷系统:方案成熟,应用广泛

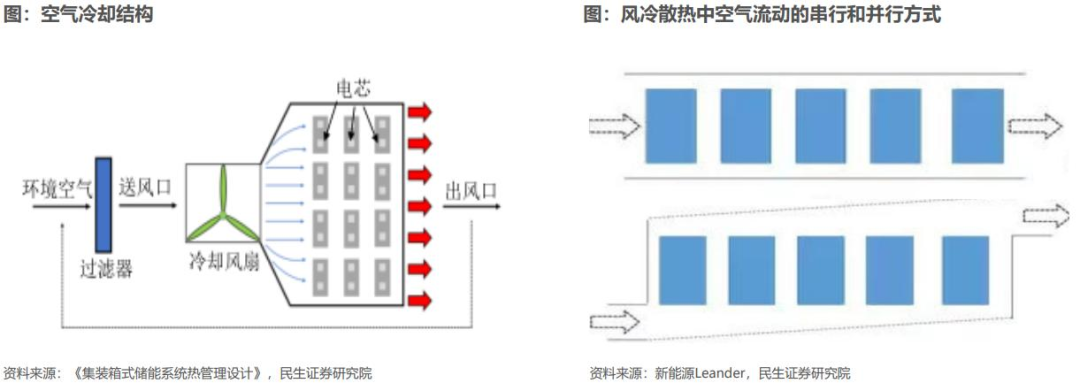

风冷是一种利用空气作为介质的散热方法,通过利用空气中的温差来产生热对流,实现散热效果。风冷散热可以分为自然风冷和强制风冷两种方式。

自然风冷是利用自然的气流、空气温差和空气密度差来实现电池的散热,包括对电池模组和电池箱进行散热处理。然而,由于空气的换热系数较低,自然对流散热往往难以满足电池的散热需求。

强制风冷则需要额外安装空调和鼓风机等设备,通过控制外部空气通过电芯间隙或底部流过,并通过空调系统调节整体环境温度,以满足电池的工作温度需求。强制风冷通过增加空气流动的速度和强度,提高了散热效果。

(1)风冷系统与传统的空调系统构成相似

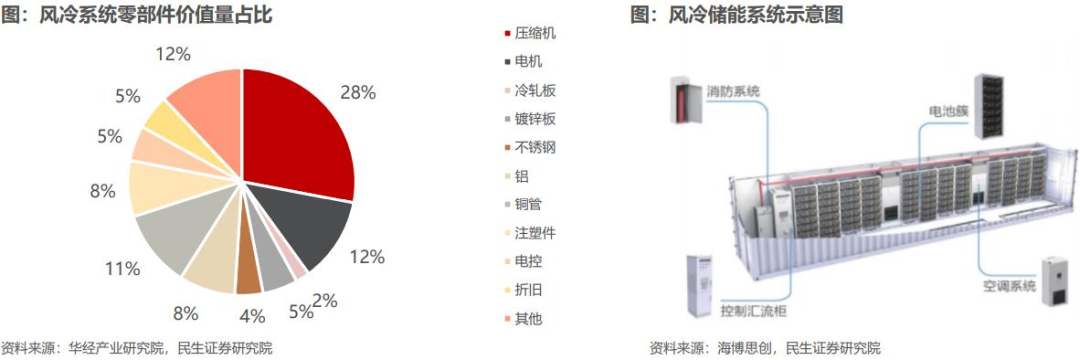

风冷系统的核心零部件包括:压缩机、电机、冷凝器、蒸发器,主要材料包括冷轧板、镀锌板、铜、铝等。其中压缩机成本占比最高,电机和电控次之。目前储能热管理中风冷应用占比最高。

(2)2021年储能风冷系统成本约为3000万元/GWh

风冷系统有以下优点:结构简单、系统铺设方案成熟、整体成本和维护成本较低。然而,风冷系统的缺点是冷却介质的比热容较低,换热系数也较低(25~100),容易导致电池簇之间的温差,整体散热效率低于液冷方案。此外,风冷系统的通道占地面积较大,对预留面积的要求更高。

2.液冷系统:高效散热,渗透率有望大幅提升

液冷较风冷优势明显,或是未来的主流储能温控发展方向:

(1)可容纳更高能量密度的储能系统

锂电池向更高能量密度发展,液冷方案可容纳更高能量密度的储能系统。

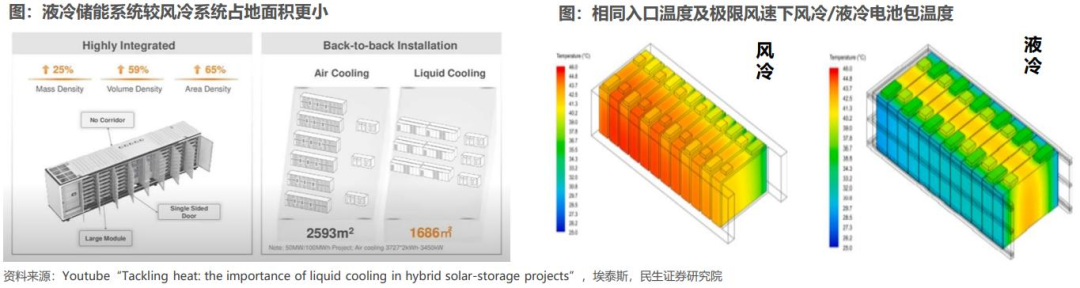

(2)更小占地面积

以科华S³液冷储能系统为例,配备1500V储能电池,装机容量达3.44MWh,集装箱尺寸仅为20寸,较传统40寸风冷系统不仅能量密度提升100%,能耗也降低了30%+,同时支持储能系统拼装,可节省占地面积40%以上。

(3)均匀降温,精准控温

液冷系统方案更靠近热源,整体温度均匀,有利于延长电池寿命,比风冷更能适合户外环境。液冷系统同时具有更精准控温的能力,已有产品可以将柜内所有电芯的温差精准控制在2.5℃以内,提高电池充放电效率。

目前,在储能热管理领域,液冷方案受到更高关注,有望引领中长期的发展方向。液冷系统的单套系统价值较高,市场上已有成熟的方案,且有众多新进入者加入,主流供应商也在加速研究和迭代。因此,液冷方案有望成为未来储能热管理的主流温控方案。

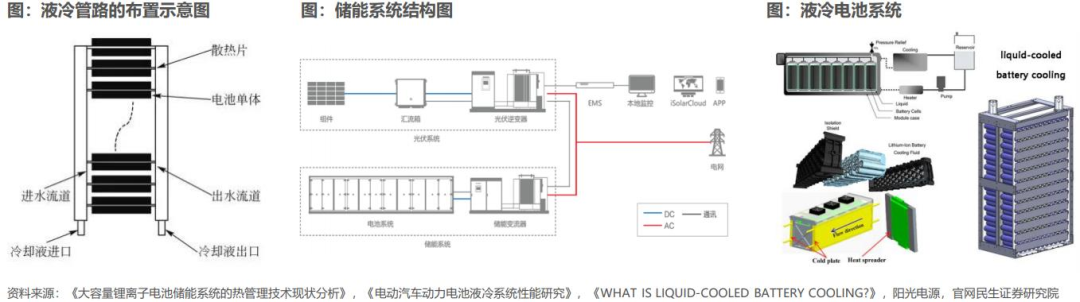

液冷方案利用液体作为冷却介质,通过对流换热的方式将电池产生的热量带走。液体具有高换热系数、较大的比热容和快速冷却的特点,能有效降低电池的最高温度并提高温度分布的均匀性,同时液冷系统的结构较为紧凑。

液体与电池的接触模式有两种:

一种是直接接触,电池单体或者模块沉浸在液体(如电绝缘的硅油)中,让液体直接冷却电池,此方案对绝缘性要求较高;另一种是在电池间设置冷却通道或者冷板,让液体间接冷却电池,储能系统多数采用此种方案。液冷技术的研究主要关注于液体冷却剂的选择、流道的优化、流速的优化以及热电耦合模型等。

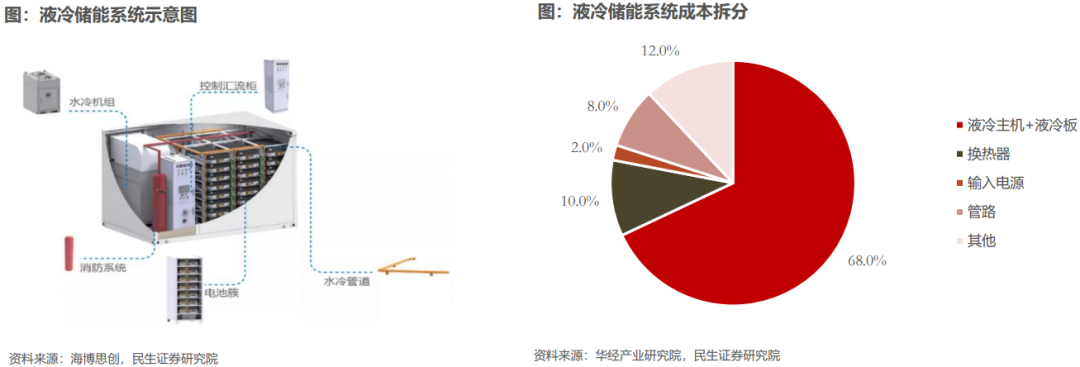

(4)价值量约为9000万/GWh

从价值量拆分来看,液冷主机价值量最高,其中包括压缩机、冷凝器、节流器、蒸发器、水泵等零部件,其次是液冷板,液冷主机和液冷板合计占比约为68%;换热器占比约为10%,管路占比约为8%。

(5)液冷系统:市场在售液冷温控产品

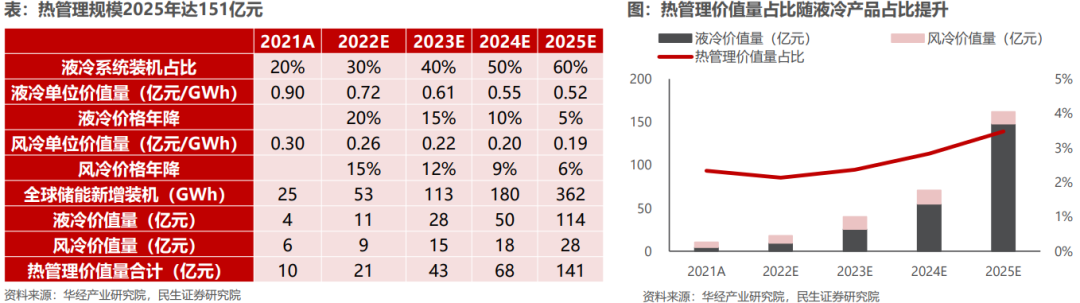

3.市场空间

假设:新增装机规模:经我们前文测算,2025年全球储能新增装机量将达到362GWh。产品结构:我们假设21年液冷系统装机占比为20%,且以10%年增线性外推,假设到25年液冷装机占比达60%。热管理系统单价:因目前市场参与者众多,我们预计热管理单位价值量将逐年下降,其中风冷成本以15%/12%/9%/6%逐年下降;液冷市场增长更快,竞争更激烈,因此将呈现较陡峭的下降曲线,预计液冷成本22-25年每年下降20%/15%/20%/5%。

测算得:2025年热管理价值量合计达141亿元,其中液冷/风冷方案价值量114/28亿元,占比由21年的20%/80%变为25年的60%/40%,推动热管理系统价值量占比由2.3%提升至3.4%。

1.短期

液冷系统凭借更高制冷效率、更高容量兼容度、更低占地面积等优势,将取代风冷成为行业主流,有液冷产品开发经验的厂商在技术、大储获客上具有先发优势。下游储能集成商及电池厂商格局稳定,2021年储能系统出货CR10占据47.2%份额(国内),综合服务好、大客户粘性高的热管理企业拥更大势能。

2.中期

我国储能资质认证尚未健全,储能热管理尚未形成统一标准,下游客户需求多样化,因此具有快速响应能力、柔性定制能力的热管理厂商将处于领先地位,占据更多市场份额。

3.长期

海外已有国际IEC、欧盟CE、欧洲VDE、美国UL、澳洲CEC、日本JIS、联合国UN38.3等储能资质认证,预计未来我国将在头部储能系统集成商带领下形成热管理体系标准化方案,因此拥有稳定的模块化生产能力的厂商将长期受益。