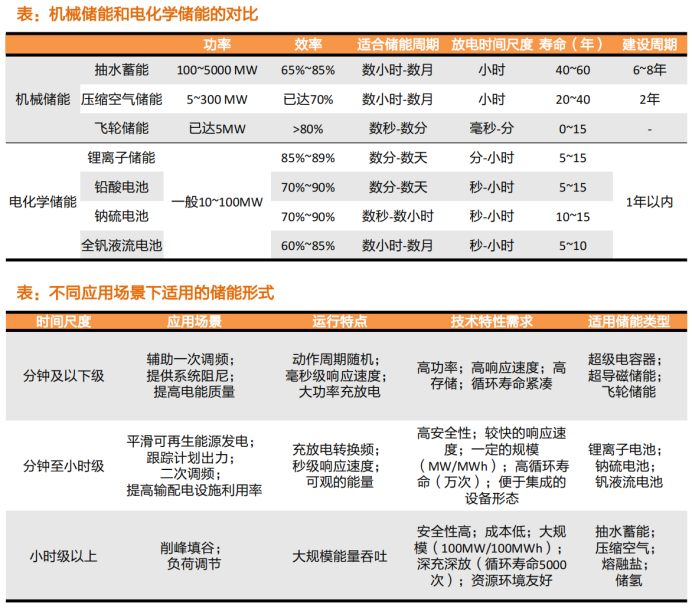

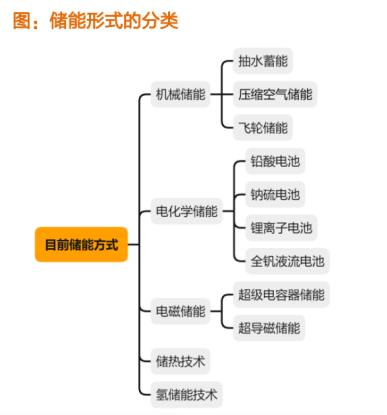

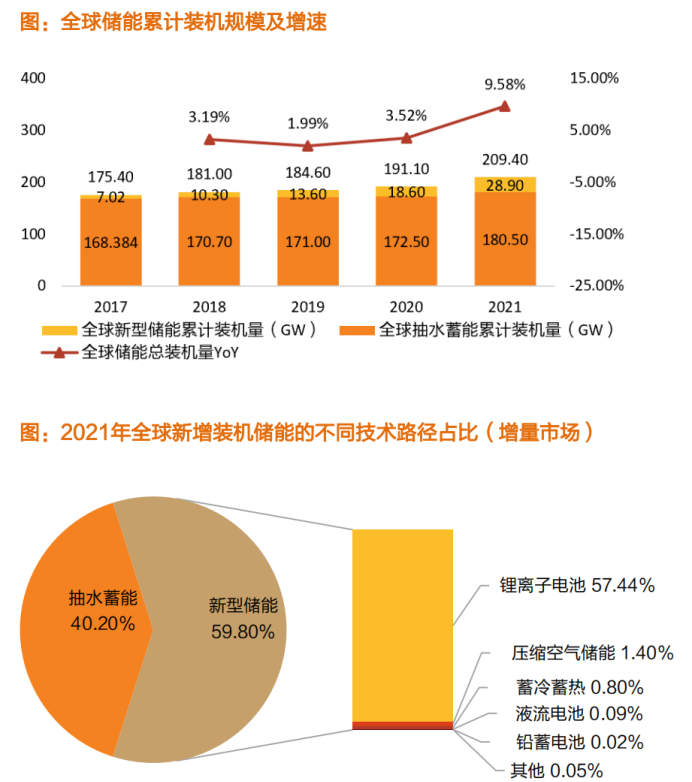

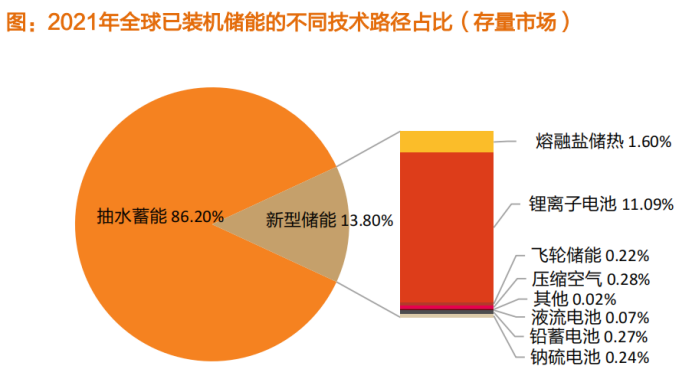

一、储能

储能需求——电力转型带动储能需求高速增长

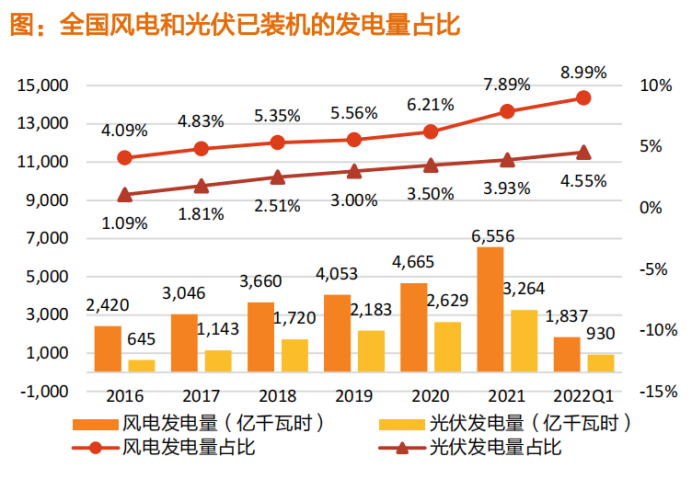

①存量市场中,2022Q1风电和光伏在社会总用电量中的占比分别为 8.99%、 4.55%,合计仅有 13.54%,仍有较大的提升空间;

②增量市场中,2021 年国内新增风电、光伏发电量在全国新增发电量中占比分别为 23.58%、7.92%,合计为 31.50%,距离 50%的政策目标仍有较大的差距。因此,未来几年新能源发电大概率将维持强劲的增长势头。

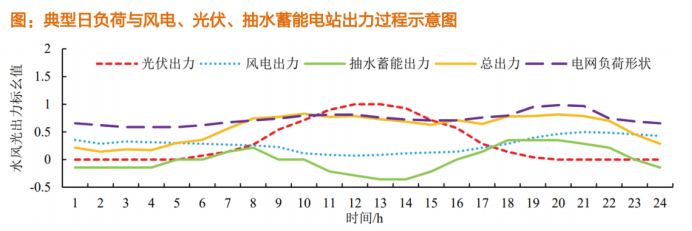

随机性+间歇性+波动性,新能源发电需搭配储能投入使用。

风电、光伏等可再生能源无法像传统化石能源发电随时间稳定输出,而是具有随机性、间歇性与波动性,这意味着需要储能系统介入调节,起到电力调峰、平滑发电出力、系统调频、备用容量等作用,以缓解电力需求供给不匹配所导致的种种问题。因此,新能源发电有望带动储能产业同步实现快速增长。

储能技术是保障电网安全运行的关键。

储能技术应用于电力系统,是保障清洁能源大规模发展和电网安全经济运行的关键。电力的发、输、配、用在同一瞬间完成的特征决定了电力生产和消费必须保持实时平衡。

储能技术可以弥补电力系统中缺失的“储放”功能,改变电能生产、输送和使用同步完成的模式,使得实时平衡的“刚性”电力系统变得更加“柔性”,特别是在平抑大规模清洁能源发电接入电网带来的波动性,提高电网运行的安全性、经济性和灵活性等方面。

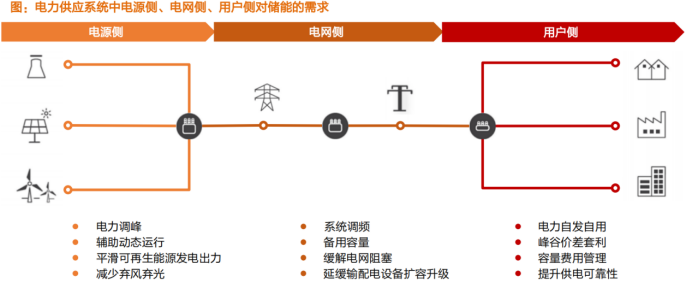

储能分三大场景:电源侧、电网侧和用户侧。

从整个电力系统的角度看,储能的应用场景可分为电源侧储能、电网侧储能和用户侧储能三大场景。其中,电源侧的储能应用包括电力调峰、辅助动态运行、系统调频、可再生能源并网等;电网侧储能主要用于缓解电网阻塞、延缓输配电设备扩容升级等;用户侧储能主要用于电力自发自用、峰谷价差套利、容量电费管理和提升供电可靠性等。

技术路径—新型储能技术逐渐成熟,渗透率迅速提升

二、压缩空气储能产业链

压缩空气储能系统:

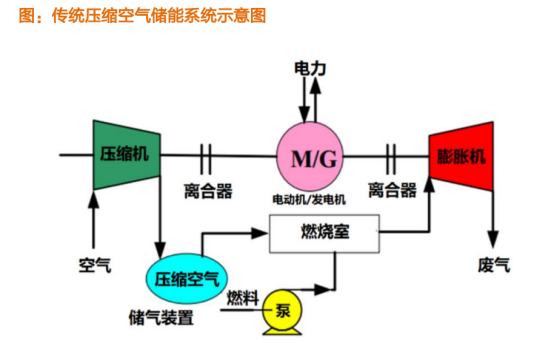

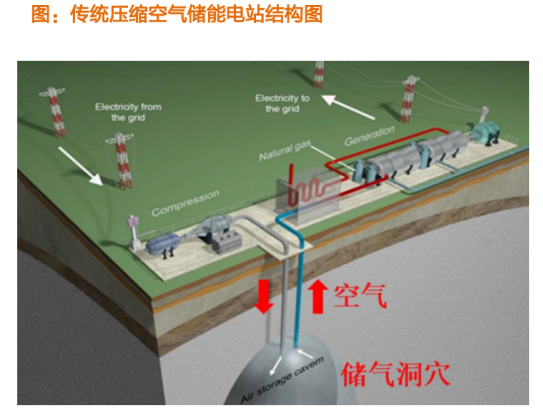

压缩空气储能系统是以高压空气压力能作为能量储存形式,并在需要时通过高压空气膨胀做功来发电的系统。该系统的工作过程可分为储能和释能两个环节:

➢ 储能环节:压缩空气储能系统利用风/光电或低谷电能带动压缩机,将电能转化为空气压力能,随后高压空气被密封存储于报废的矿井、岩洞、废弃的油井或者人造的储气罐中;

➢释能环节:通过放出高压空气推动膨胀机,将存储的空气压力能再次转化为机械能或者电能,传统的压缩空气储能系统在释能阶段需要在燃烧室内燃烧化石燃料来加热空气,以实现利用空气发电的功能。

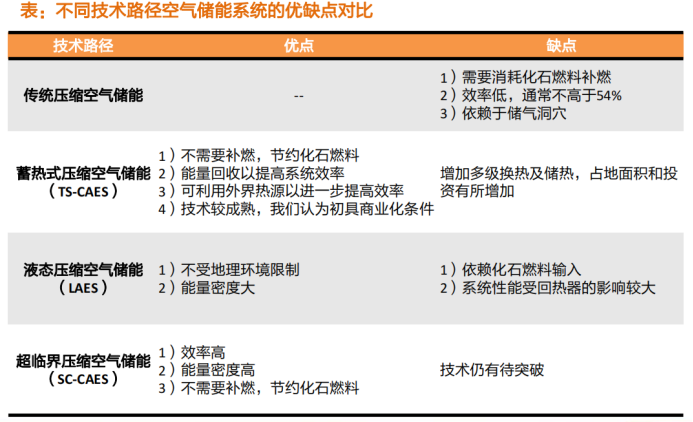

传统压缩空气储能系统的效率提升空间十分有限,且国内外学者在传统压缩空气储能的基础上,通过采用优化热力循环等方法,开拓出了多种新型的压缩空气储能技术,使其得到迅速发展,并得到产业界的广泛关注。

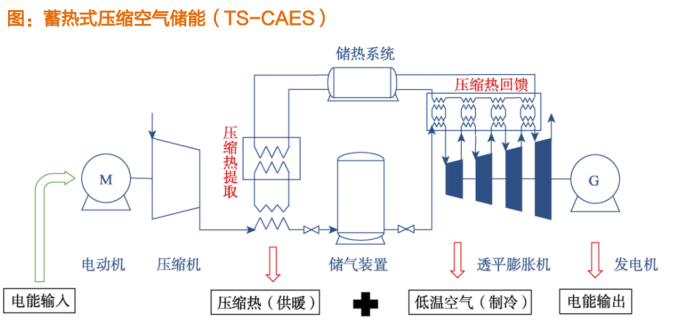

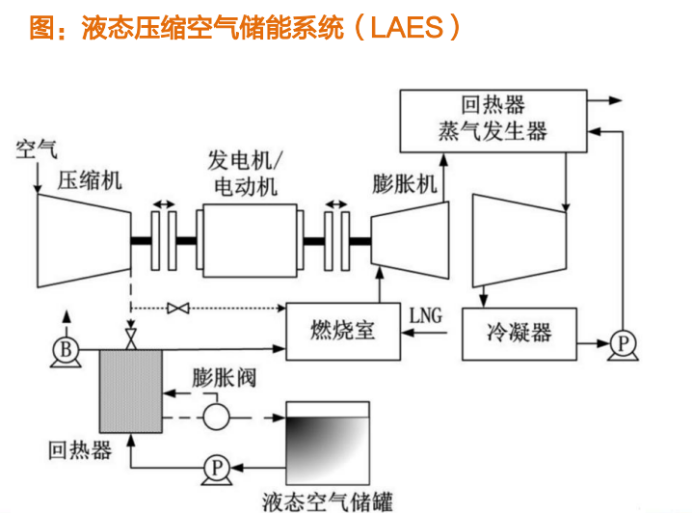

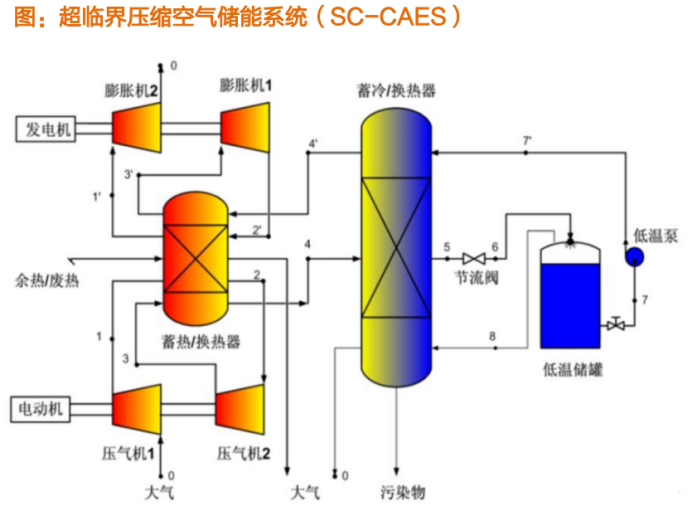

目前最主要的新型压缩空气储能系统主要有三个新的技术路径:蓄热式压缩空气储能(TS-CAES)、液态压缩空气储能系统(LAES)、超临界压缩空气储能系统(SC-CAES)。

空气压缩过程会产生压缩热,在传统压缩空气储能中,这部分热量通常被冷却水带走,最终耗散掉,而蓄热式压缩空气储能则将这部分热量在储能时储存起来,而在释能时用这部分热量加热膨胀机入口空气,实现能量的回收利用,提高了系统效率。同时由于膨胀机前有压缩热的加热,可以取消燃烧室,即该系统也摆脱了对化石燃料的依赖。

借助于空气降温液化技术,通过添加流程使空气以液态形式储存。储能时,经过压缩机的高压空气进入回热器降温和降压设备进行液化,被液化的常压低温液态空气储存在储液罐中;释能时,液态空气经过低温泵升压、回热器升温,然后进入燃烧室,与燃料混合燃烧后进入膨胀机膨胀做功。

利用空气的超临界特性,在蓄热/冷过程中高效传热/冷,并将空气以液态形式储存,实现系统高效和高能量密度的优点,系统兼具蓄热式和液态压缩空气储能的特点,同时摆脱了依赖大型储气室和化石燃料的问题。

蓄热式短期内有望迎来大规模商业化,超临界技术前景美好,或将进一步提升系统效率。综合来看,蓄热式不依赖化石燃料、效率较高,具备较为成熟的技术,我们认为已初具大规模商业化条件,加之我国有大量的盐洞、废弃矿洞,利用已有洞穴建设低成本的压缩空气储能系统非常有发展前景,蓄热式压缩空气储能有望在未来几年实现大规模商业化,使成本进一步降低。而超临界则兼具液态和蓄热式的优点,前景较为美好,待技术突破后,压缩空气储能的系统效率有望进一步提升。

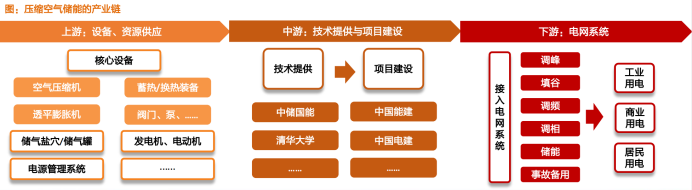

产业链——国内技术领先全球,国产设备制造商有望从中受益

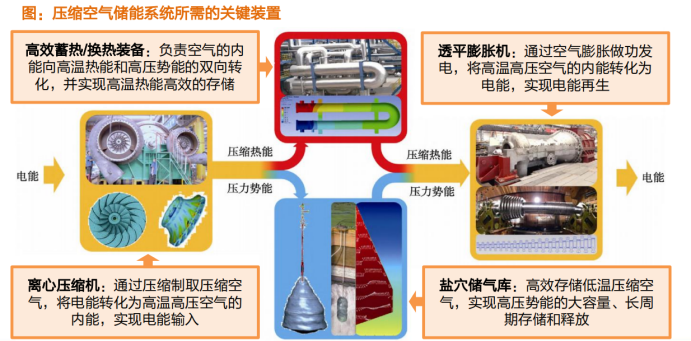

核心设备包括空气压缩机、透平膨胀机、蓄热换热系统等,此外还需要储气盐穴资源等。压缩空气储能上游最核心设备为离心式空气压缩机+透平膨胀机,国内主要的参与企业有两类:

中游:中储国能技术已达到全球领先水平

中储国能:背靠中科院热物理研究所,技术水平全球领先

商业化进展—效率提升+成本下降,规划总装机量达5.38GW

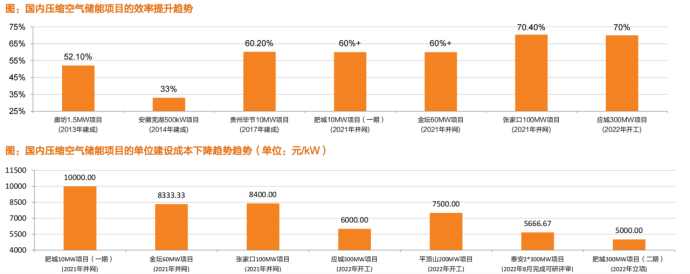

据不完全统计,目前国内已建成/已开工的项目共有9个,总装机容量为682.5MW。

可以看出随着技术的发展,压缩空气储能的效率在不断地提升,装机容量也在不断提升,规模效应使得单位成本出现明显下降(后文会详细分析)。

据不完全统计,目前国内压缩空气储能正在规划建设的项目共有19个,规划总装机量达到5.38GW。效率提升+成本下降趋势明显,压缩空气储能商业化大幕即将开启。

1)效率提升:从目前装机项目来看,兆瓦级的系统效率可达52.1%,10兆瓦的系统效率可达60.2%,百兆瓦级别以上的系统设计效率可以达到70%,先进压缩空气储能系统效率能够逼近75%,效率已经和抽水蓄能(约为79%)相当。

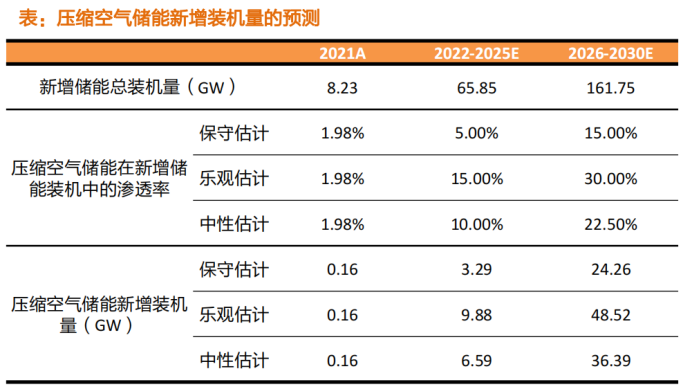

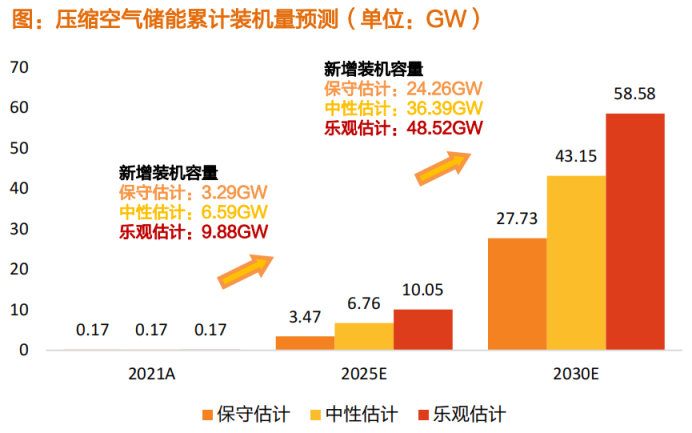

装机量预测—累计装机:2025年达6.75GW,2030年达43.14GW

三、与温度传感器

储能温控市场乘风起

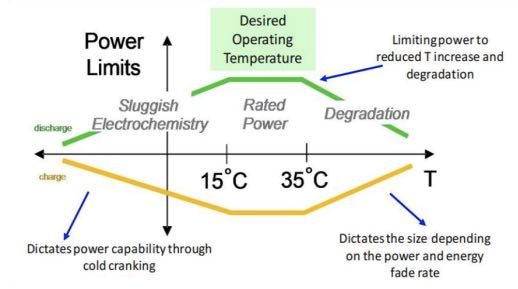

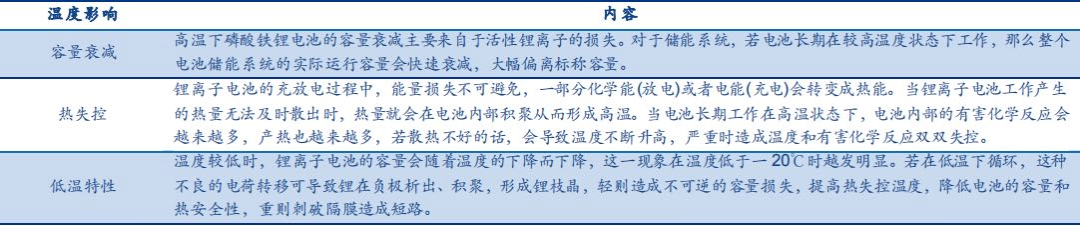

储能系统涉及大量单体电芯,温度是影响电池一致性的重要因素。一般而言,与动力电池系统相比,储能系统装载的电池数量更多,同时电池的容量也更大,当大量的电池紧密排列在一起时运行工况将更为复杂多变,容易造成产热不均匀、温度分布不均匀、电池间温差过大等问题,从而影响电池一致性。通常电池组中各单体电池所处环境不可避免的会存在差异,如在方形的锂离子电池组中,中间的电池与四周的电池所处的环境温度、电池的受力情况等往往各不相同。

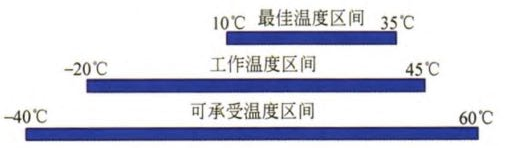

(磷酸铁锂的最佳工作温度为 15~35 摄氏度)

(锂离子电池的三类温度区间)

(磷酸铁锂电池温度特性)

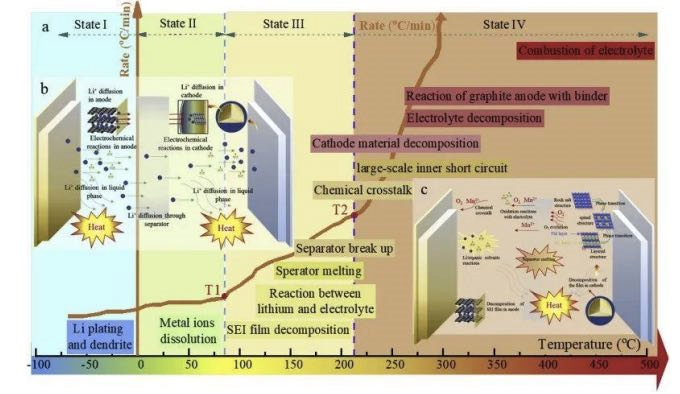

2、热失控是锂电池主要的安全隐患,温度过高是其重要诱因。

(锂电池热失控过程)

(电池不一致将导致储能系统整体性能显著下降)

3、安全问题凸显,储能温控重要性持续提升。

4、储能规模与能量密度齐升,温控重要性提高。

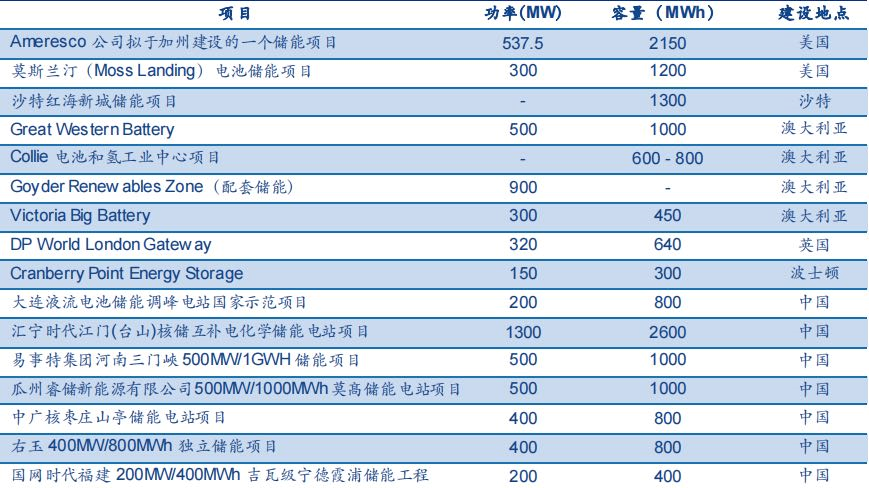

(全球部分大型电化学储能项目)

根据相关研究,锂电池放电倍率越高,运行过程中产生的热量也将越多,因此随着功率型储能项目利用率的增加,储能温控系统同样将面临更大的挑战。相对于功率型储能系统,电池充放电倍率的增长同样将对温控能力提出更高要求。相较于能量型储能系统,调频等功率型储能系统的单体规模相对较小,但运行过程中往往需要频繁进行快速充放电。

(不同放电倍率下锂电池充放电温度对比)

热管理形式:风冷与液冷

储能热管理形式多样,风冷及液冷成熟度相对较高。 目前主流的热管理方式包括风冷、液冷、 热管冷却和相变冷却四种。

目前风冷和液冷的应用已较为广泛,热管冷却与相变冷却的产业化程度则相对较低。其中,相变冷却是利用相变材料发生相变来吸热的一种冷却方式,具有结构紧凑、接触热阻低、冷却效果好等优点,但相变材料成本较高,且储热和散热速度较慢,目前在储能温控领域使用较少。

热管冷却则是依靠封闭在管内的冷却介质发生相变来实现换热,具有散热效率高、安全可靠等优点,但成本同样较高,在储能等大容量电池系统中的实际应用较少。从技术成熟度与产业化程度出发,我们认为风冷和液冷仍将是中长期内主要的储能温控形式。

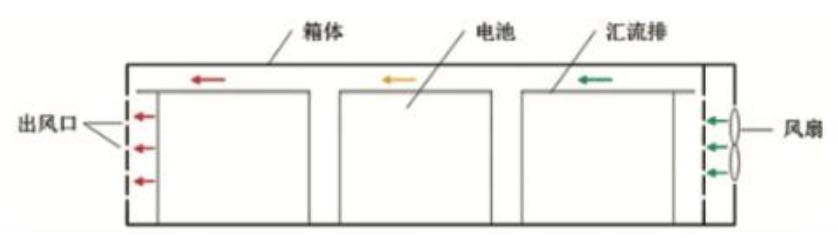

1、风冷系统初始成本较低且安全可靠,为当前主要的储能温控形式。

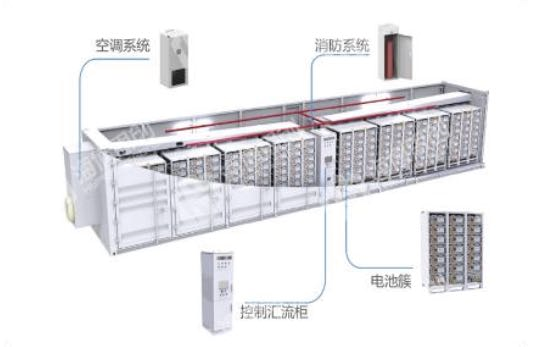

(风冷储能系统结构示意图)

(风冷系统工作原理图)

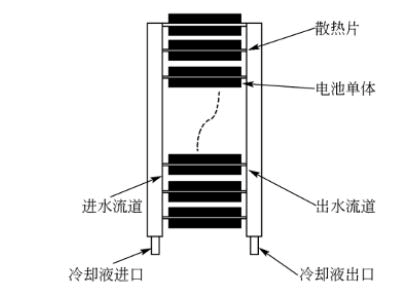

2、液冷系统散热能力强且全生命周期成本较低,有望成为未来发展趋势。

(液冷储能系统示意图)

(液冷系统管路布臵示意图)

储能温控市场将高速增长

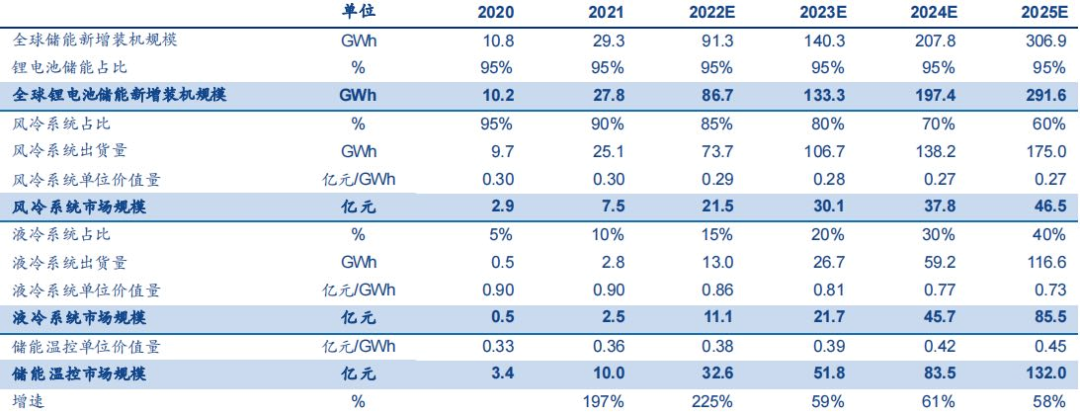

从制冷性能以及全生命 周期成本角度出发,当前液冷系统的优势已经逐渐开始体现 。从 2021 年各大电池厂商与储能系统集成商推出的新产品看,液冷已经成为主流温控方案,我们预2022年起储能系 统中液冷的应用比例将快速提升。目前,液冷系统的单位价格约为空冷系统的2-3 倍,因此随着液冷的加速渗透,储能温控系统整体的单位价值量有望呈上升趋势。储能温控量价齐升, 2025 年全球市场空间有望超过 130 亿元。

(全球储能温控市场空间测算)

储能温控市场格局优,龙头占先机

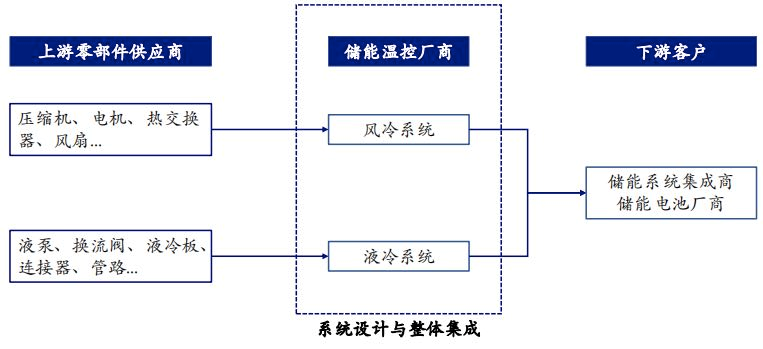

1、温控是储能产业链中“小而精”的细分环节

储能温控系统定制化程度高,需要充足的项目经验与客户关系积累,头部厂商具备较强的先发优势。

(储能温控产业链)

储能温控市场有望维持当前较优的市场竞争格局。作为一个价值量占比较低、技术壁垒较高、客户黏性较强的细分环节,储能温控市场有望维持当前较优的市场竞争格局,龙头厂商的领先地位较为稳固。根据前文中的测算,2021 年全球储能温控市场规模大概为10亿元量级,而行业龙头英维克 2021 年的储能温控业务收入约为 3.37 亿元,简单推算龙头的市场占率超过1/3,市场集中度高于储能变流器、系统集成等环节 。近 来随着储能市场的快速扩大,越来越多的参与者开始涉足储能领域,无论是在电池、变流器还是系统集成环节,短期内市场竞争格局均趋于激烈。

2、多方势力角逐,龙头厂商率先受益

多方势力逐鹿储能温控市场。目前储能温控市场的参与者大致可分为数据中心温控厂商、车用热管理厂商以及工业领域温控厂商三大类。

(储能温控市场主要参与者)

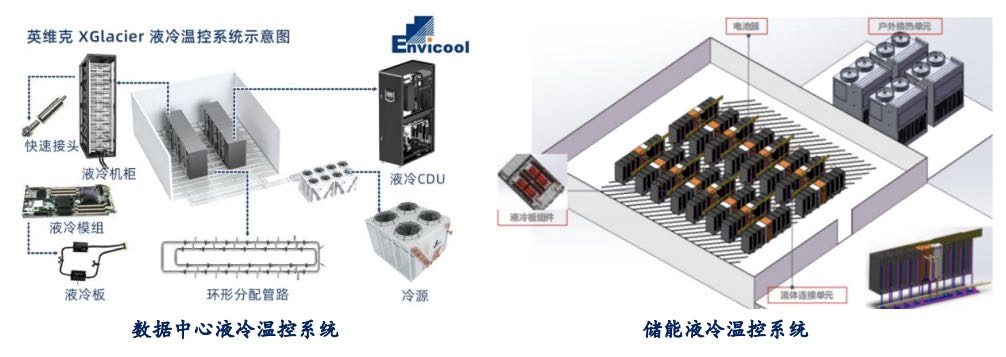

2-1.数据中心温控与储能温控。

(数据中心温控与储能温控在整体结构上有一定相似性)

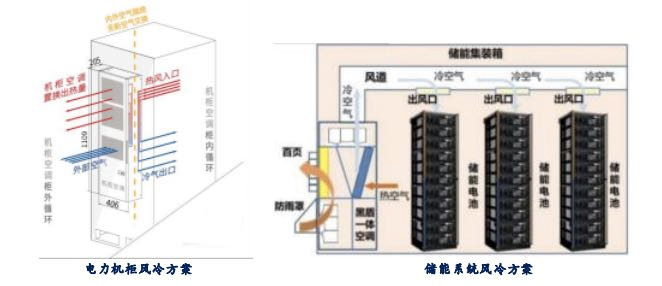

2-2. 车用热管理厂商在技术能力、客户资源等方面具有较多积累,亦正加速布局储能温控市场。

(电力机柜与储能系统温控方案存在一定相似性)

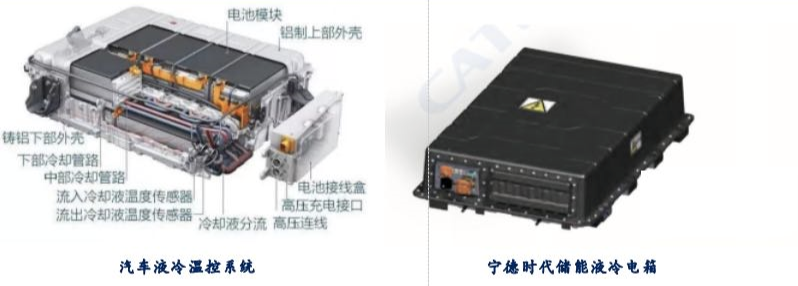

2-3. 部分具有电力行业经验的工业制冷厂商开始切入储能温控市场

(汽车热管理系统与储能温控系统存在一定的共性)

储能温控市场方兴未艾,技术、客户积累深厚的龙头厂商有望率先受益市场爆发。随着下游储能需求的快速增长,不可避免地会有更多参与者进入储能温控市场,但我们认为行业“小 而精”的特性决定了龙头厂商可以在较长时间内维持较强的竞争优势。 因此,我们看好当前 的行业龙头英维克能够率先受益下游需求爆发, 与此同时同飞股份等在电力领域具有丰富经 验的工业制冷厂商亦有望在储能领域取得较快突破。

3、英维克与同飞股份等储能温控产品

英维克:机房温控、机柜温控、轨交空调、新能车空调业务。“统一技术平台基础+专业细分市场延伸”的发展战略

(英维克储能温控产品)

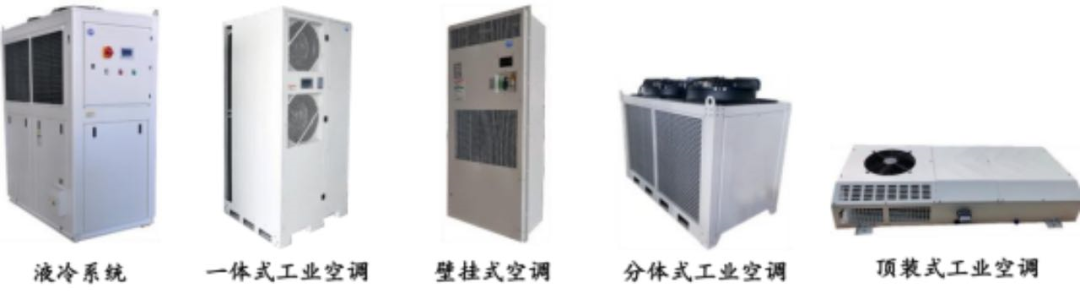

同飞:国内领先的工业制冷解决方案服务商。产品已广泛应用于数控机床、激光、电力电子、电化学储能、半导体、氢能、工业洗涤等领域。

(同飞储能温控产品)

1、温度传感器在电网级储能上的应用

“温度传感器在储能应用,主要有家庭及工商业储能、通信储能、电网级箱式储能。我们目前还没介入这块业务。”华工高理告诉温度传感器研究员,“这块业务单体需求量少,无法满足我们规模化的要求。