一、抽水蓄能原理及发展现状

可再生能源发展刚需下,储能大有可为

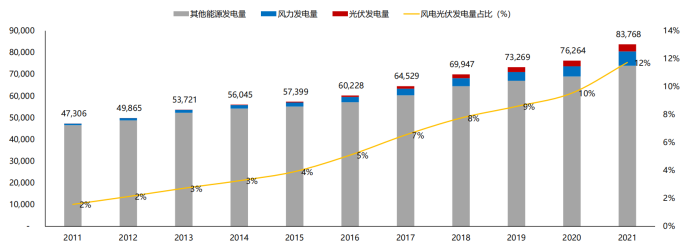

随着可再生能源的发展,以光伏和风电为代表的间歇性电源占发电量的比例逐步提高,截至2021年我国风电、光伏发电量占总发电量比例达到12%,并且未来随着风电光伏的大规模装机,占比将快速提升。

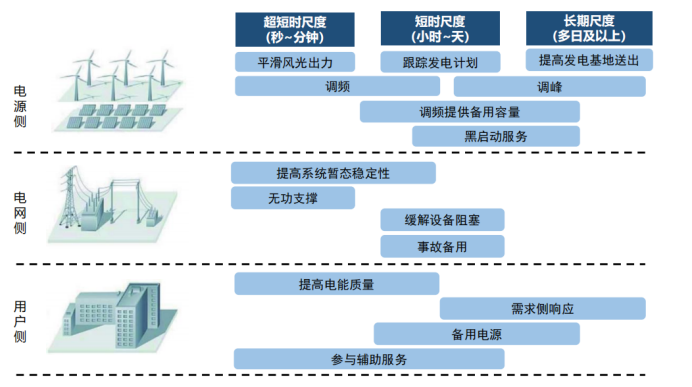

根据应用场景和时间尺度不同储能系统的分类

储能广泛应用于电力系统电源侧、电网侧、用户侧的不同场景。不同应用场景对储能的持续放电时长有不同需求, 对应电力系统常用的时序分析方法,可分为超短时、短时和长期时间尺度。

• 电源侧:

平滑新能源出力波动、调频等场景属于超短时和短时尺度应用,季节性调峰等场景属于长期尺度应用;

• 电网侧:

提供系统备用、延缓输变电设备阻塞等均属于短时尺度应用;

• 用户侧:

提高电能质量、调频属于超短时和短时尺度应用,参与需求侧响应在短时和长期尺度均有应用。

电源侧、电网侧、用户侧储能情况

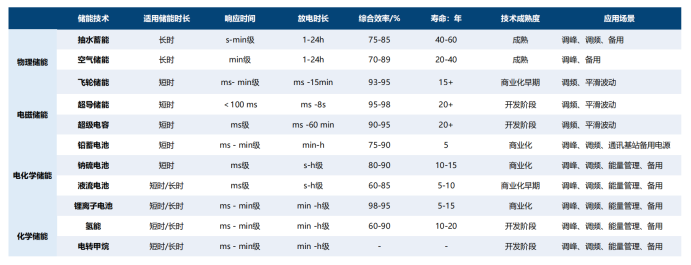

技术特性决定电化学储能应用场景最为广泛

不同储能技术类型主要特点

中国储能行业概览

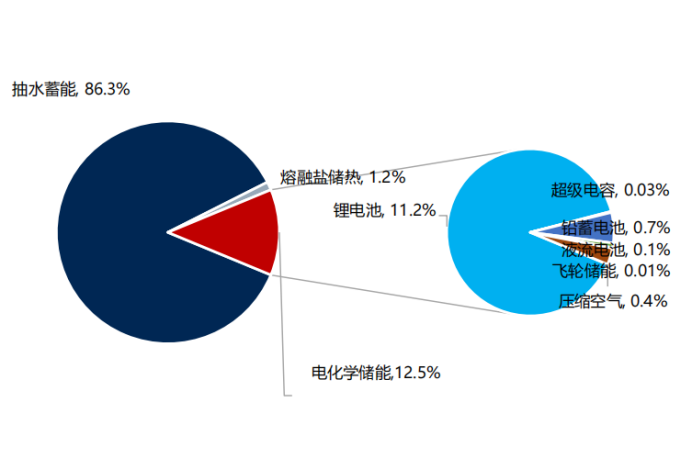

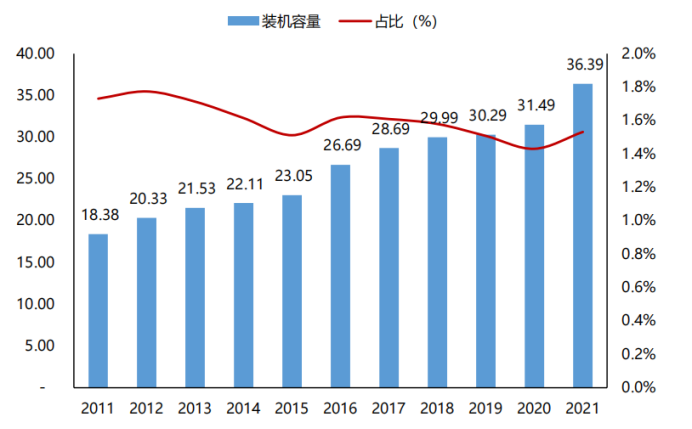

据CNESA的不完全统计,2021年我国储能累计装机46.1GW,新增10.5GW,同比增长231%。

抽水蓄能是我国迄今为止部署最多的储能方式,占比86.3%,以36.39GW的装机容量位列世界第一。为满足电网调节能力的需要,抽水蓄能电站容量配置一般为电网总装机容量的7%-10%。目前全国抽蓄电站装机容量占全国电力总装机比重不到2%,离发展目标仍有较大差距。

2021年我国电力储能项目累计装机类型占比(%)

我国抽水蓄能装机容量(GW)及占总装机比例(%)

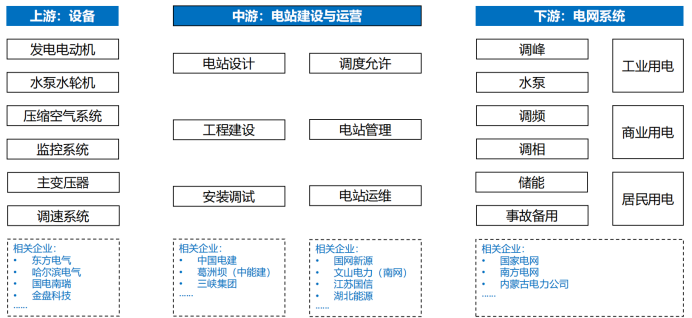

抽水蓄能产业链

我国抽水蓄能产业链示意图

抽水蓄能受益新能源装机将快速发展

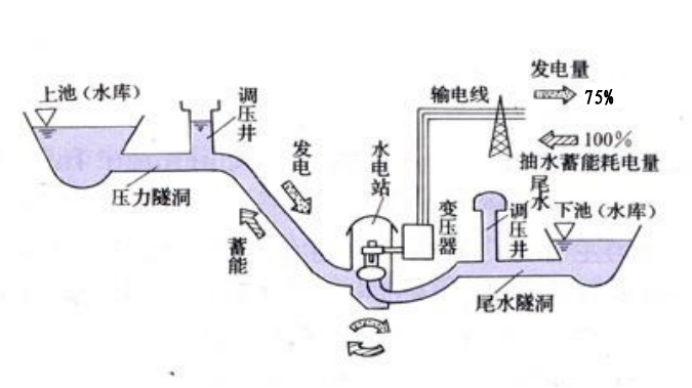

抽水蓄能电站由上水库、下水库、输水系统、厂房和开关站组成。

⚫上/下水库:

蓄存水量的工程设施,电网负荷低谷时段可将下水库抽上来的水储存在上水库内,负荷高峰时段由上水库下放至下水库发电。

⚫输水系统:

连接上下水库,由上库进/出水口及事故检修闸门井、隧洞或竖井、压力管道和调压室、岔管、分岔后的水平支管、尾水隧洞及检修闸门井和下水库进/出水口组成。在水泵工况(蓄电)把下水库的水输送到上水库,在水轮机工况(发电)将上水库放出的水通过厂房输送到下水库。

⚫ 厂房:

地下厂房包括主、副厂房、主变洞、母线洞等洞室。厂房是放置蓄能机组和电气设备等重要机电设备的场所,也是电厂生产的中心。由于受两次能量转换的影响,抽水蓄能电站运行效率一般为75%。

抽水蓄能电站示意图

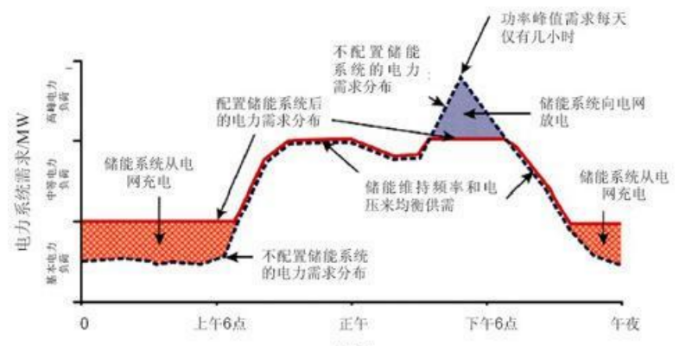

储能系统削峰填谷示意图

抽水蓄能受益新能源装机将快速发展

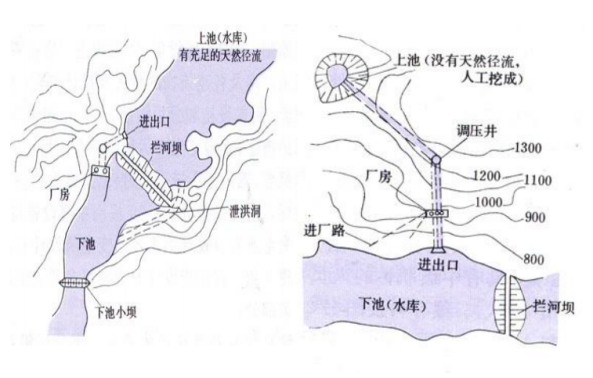

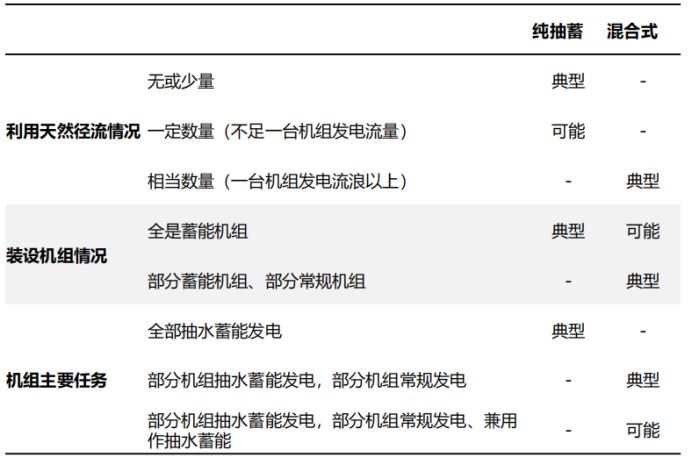

抽水蓄能电站可分为纯抽水蓄能电站和混合式抽水蓄能电站两类。

⚫ 混合式抽水蓄能电站

上水库有一定的天然水流量,下水库按抽水蓄能需要的容积在河道下游修建。在混合式抽水蓄能电站内,既安装有普通水轮发电机组,利用江河径流调节发电;又安装有抽水蓄能机组,可从下水库抽水蓄能发电,进行蓄能发电,承担调峰、调频、调相任务。

⚫ 纯抽水蓄能电站

上水库没有水源或天然水流量很小,水在上、下水库循环使用,抽水和发电的水量基本相等,流量和历时按电力系统调峰填谷的需要来确定。纯抽水蓄能电站仅用于调峰、调频,不能作为独立电源存在,必须与电力系统中承担基本负荷的电厂协调运行。

混合式抽蓄电站(左)与纯抽蓄电站(右)示意图

两类抽水蓄能电站差异对比

抽水蓄能受益新能源装机将快速发展

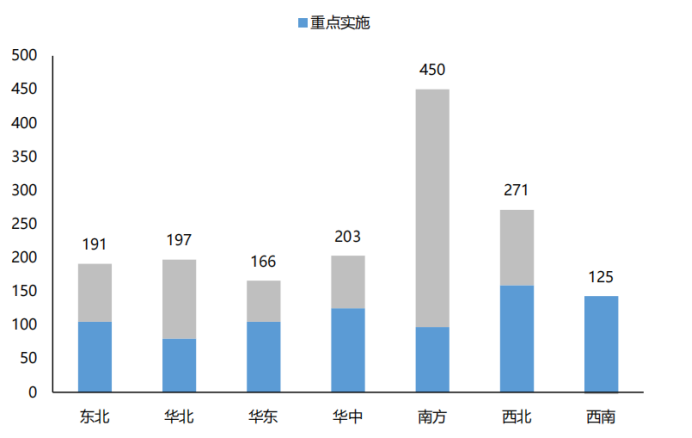

⚫ 我国抽水蓄能资源总量达到1604GW,当前已纳入规划站点资源总量814GW,其中重点实施项目421GW,规划储备项目305GW。

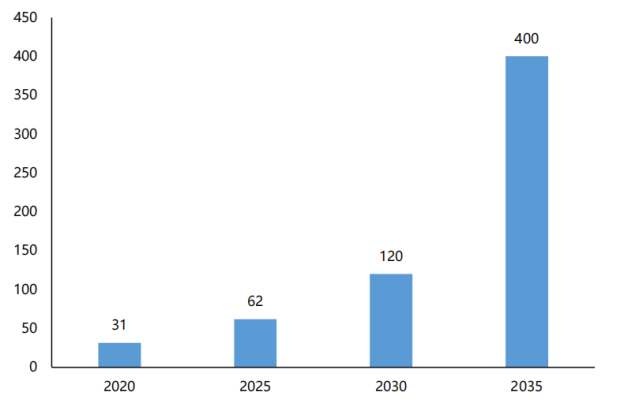

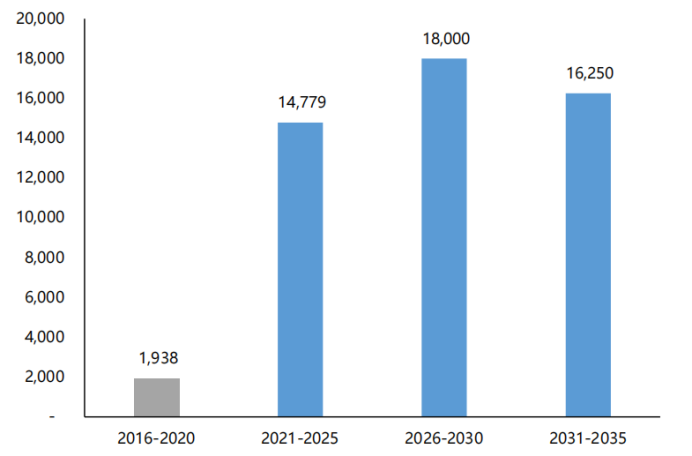

⚫ 根据国家能源局发布的《抽水蓄能中长期发展规划(2021-2035年)》,到2025年抽水蓄能投产62GW以上,到2030年投产120GW左右;根据抽水蓄能行业协会展望,2035年投产规模有望超过400GW。

我国抽水蓄能站点资源(GW)

我国中长期抽水蓄能发展规划装机容量(GW)

我国抽水蓄能资源分布

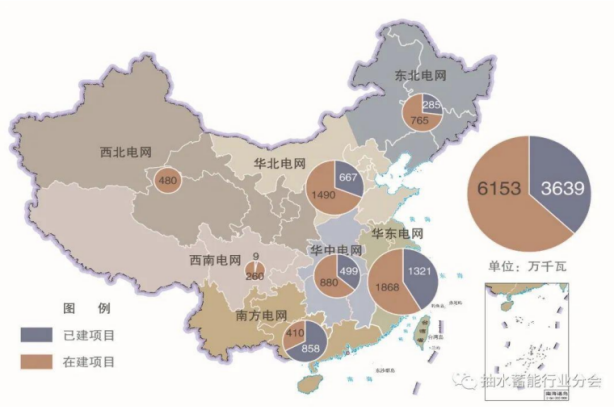

⚫ 截至2021年底,我国投运抽水蓄能装机容量36.39GW,在建抽水蓄能容量达到61.53GW,在建项目主要集中在华东及华北电网统调区域,已建和在建规模均居世界首位。

⚫ 我国抽水蓄能已纳入规划的814GW中,主要集中在西北及西南电网统调区域。随着西北风光大基地建设的逐步开展,抽水蓄能电站将成为配套可再生能源的重要储能手段。

我国已建、在建抽水蓄能分布情况(2021年)

我国已纳规抽水蓄能资源情况(2021年)

抽水蓄能项目核准建设显著提速

⚫ 2021年,我国抽水蓄能核准项目容量以13.7GW创下历史新高。2022年初至今新增开工抽水蓄能项目达到13GW,建设显著提速。

⚫ 遵循“能核尽核、能开尽开”的原则,预计2022年抽水蓄能核准建设规模超过50GW,新增投产规模9GW,年底总装机容量达到45GW左右,“十四五”期间可核准并达到开工条件项目容量270GW。

2021年抽蓄储能项目核准情况(MW、个)

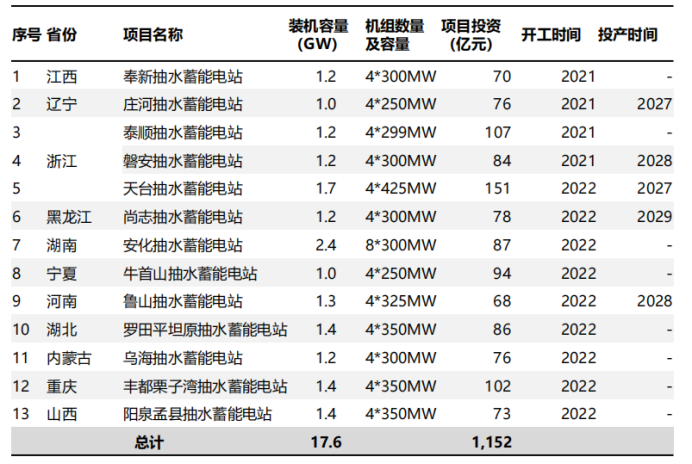

2021年以来开工抽水蓄能项目

抽水蓄能项目核准建设显著提速

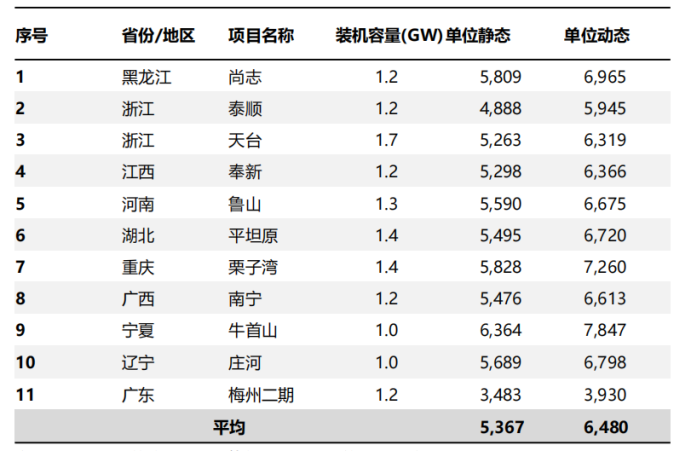

2021年核准抽水蓄能电站造价(元/kW)

抽水蓄能电站各部分投资占比(%)

抽水蓄能项目核准建设显著提速

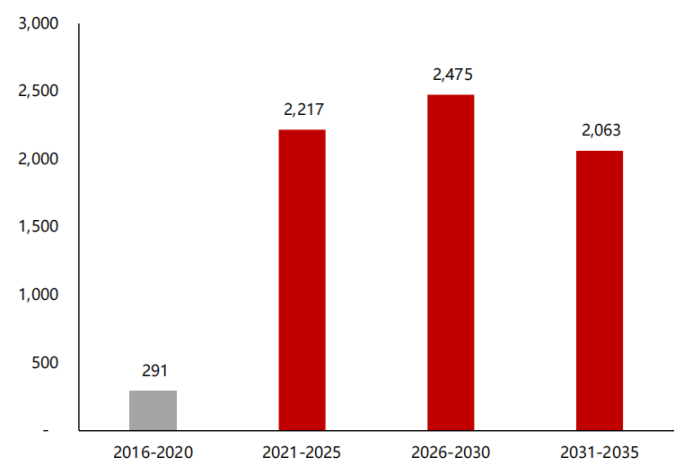

根据水规总院预测,“十四五”期间新核准并达到开工条件的项目容量有望达到270GW ,按照5,500元/kW的造价进行测算,预计“十四五”期间抽水蓄能投资额超过1.4万亿元,“十五五”期间以约合1.8万亿元达到顶峰。抽水蓄能设备进入发展快车道,按照设备投资占比15%保守测算,预计2021-2035年间每年平均新增价值量超过450亿元。

我国抽水蓄能投资规模(亿元)

我国抽水蓄能设备价值量(亿元)

二、与温度传感器

储能温控市场乘风起

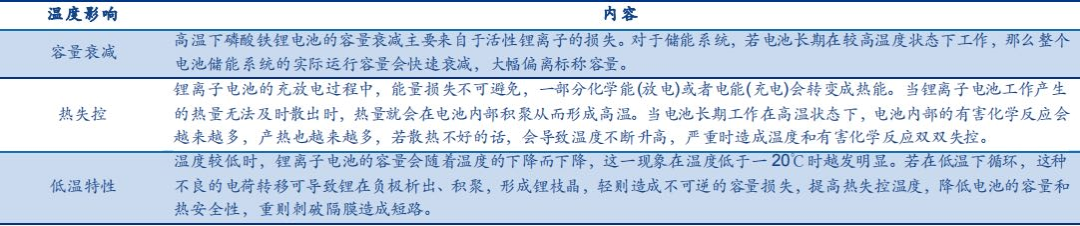

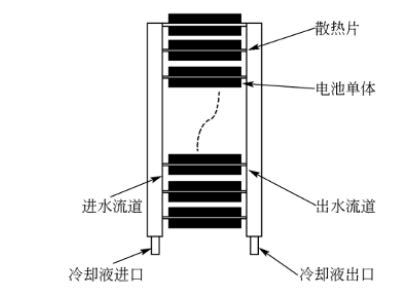

储能系统涉及大量单体电芯,温度是影响电池一致性的重要因素。一般而言,与动力电池系统相比,储能系统装载的电池数量更多,同时电池的容量也更大,当大量的电池紧密排列在一起时运行工况将更为复杂多变,容易造成产热不均匀、温度分布不均匀、电池间温差过大等问题,从而影响电池一致性。通常电池组中各单体电池所处环境不可避免的会存在差异,如在方形的锂离子电池组中,中间的电池与四周的电池所处的环境温度、电池的受力情况等往往各不相同。

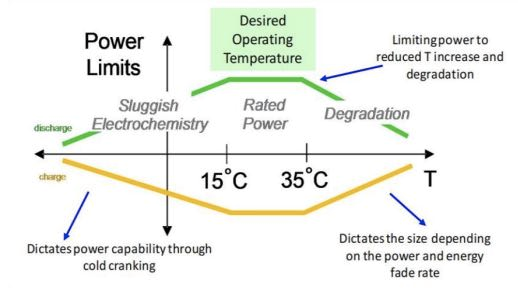

(磷酸铁锂的最佳工作温度为 15~35 摄氏度)

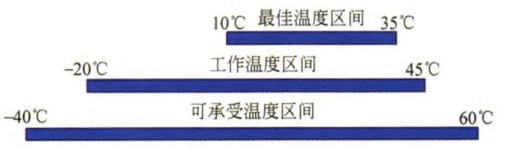

(锂离子电池的三类温度区间)

(磷酸铁锂电池温度特性)

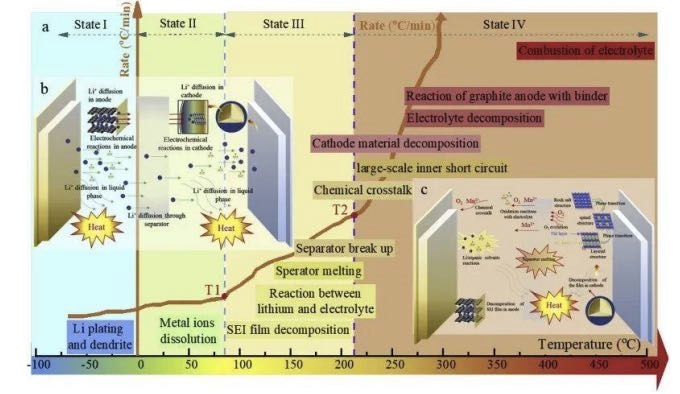

2、热失控是锂电池主要的安全隐患,温度过高是其重要诱因。

(锂电池热失控过程)

(电池不一致将导致储能系统整体性能显著下降)

3、安全问题凸显,储能温控重要性持续提升。

4、储能规模与能量密度齐升,温控重要性提高。

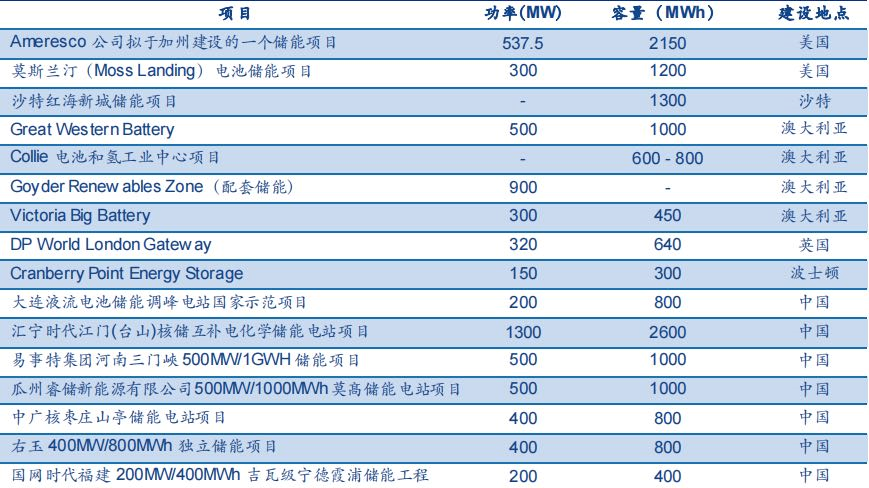

(全球部分大型电化学储能项目)

根据相关研究,锂电池放电倍率越高,运行过程中产生的热量也将越多,因此随着功率型储能项目利用率的增加,储能温控系统同样将面临更大的挑战。相对于功率型储能系统,电池充放电倍率的增长同样将对温控能力提出更高要求。相较于能量型储能系统,调频等功率型储能系统的单体规模相对较小,但运行过程中往往需要频繁进行快速充放电。

(不同放电倍率下锂电池充放电温度对比)

热管理形式:风冷与液冷

储能热管理形式多样,风冷及液冷成熟度相对较高。 目前主流的热管理方式包括风冷、液冷、 热管冷却和相变冷却四种。

目前风冷和液冷的应用已较为广泛,热管冷却与相变冷却的产业化程度则相对较低。其中,相变冷却是利用相变材料发生相变来吸热的一种冷却方式,具有结构紧凑、接触热阻低、冷却效果好等优点,但相变材料成本较高,且储热和散热速度较慢,目前在储能温控领域使用较少。

热管冷却则是依靠封闭在管内的冷却介质发生相变来实现换热,具有散热效率高、安全可靠等优点,但成本同样较高,在储能等大容量电池系统中的实际应用较少。从技术成熟度与产业化程度出发,我们认为风冷和液冷仍将是中长期内主要的储能温控形式。

1、风冷系统初始成本较低且安全可靠,为当前主要的储能温控形式。

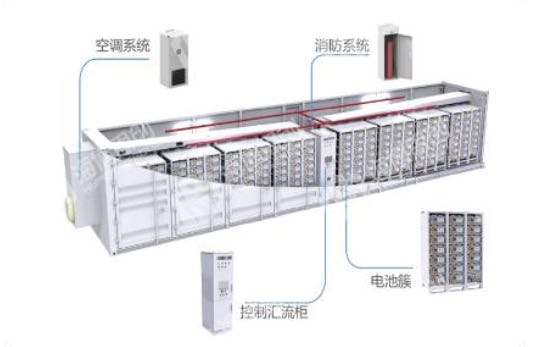

(风冷储能系统结构示意图)

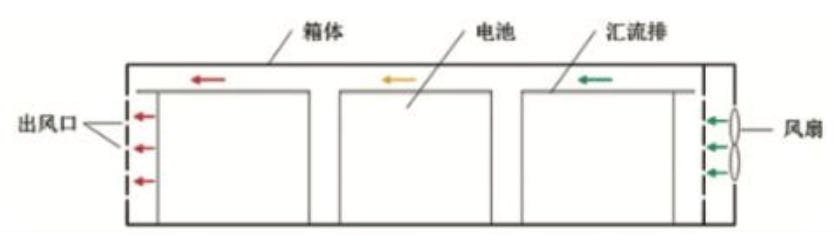

(风冷系统工作原理图)

2、液冷系统散热能力强且全生命周期成本较低,有望成为未来发展趋势。

(液冷储能系统示意图)

(液冷系统管路布臵示意图)

储能温控市场将高速增长

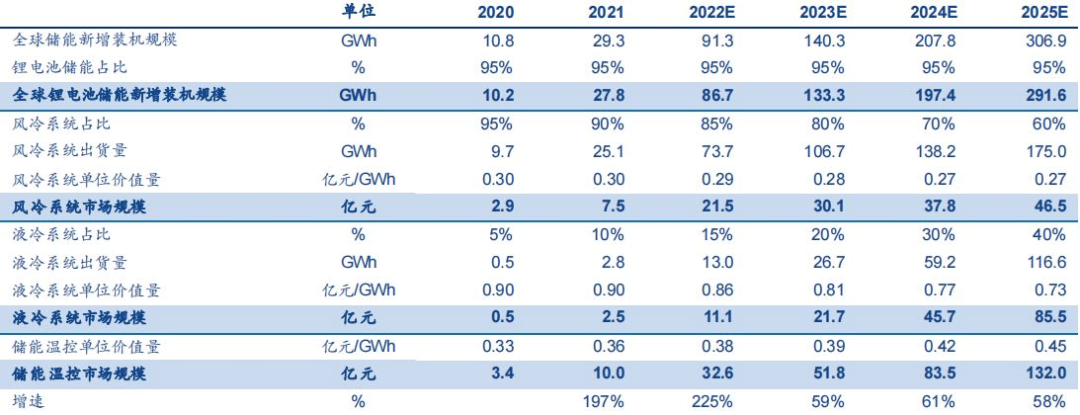

从制冷性能以及全生命 周期成本角度出发,当前液冷系统的优势已经逐渐开始体现 。从 2021 年各大电池厂商与储能系统集成商推出的新产品看,液冷已经成为主流温控方案,我们预2022年起储能系 统中液冷的应用比例将快速提升。目前,液冷系统的单位价格约为空冷系统的2-3 倍,因此随着液冷的加速渗透,储能温控系统整体的单位价值量有望呈上升趋势。储能温控量价齐升, 2025 年全球市场空间有望超过 130 亿元。

(全球储能温控市场空间测算)

储能温控市场格局优,龙头占先机

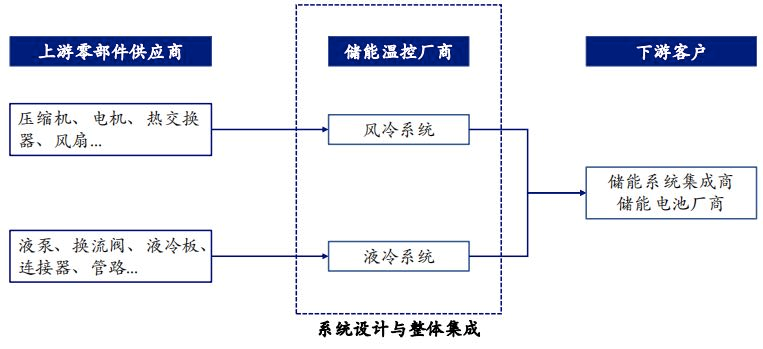

1、温控是储能产业链中“小而精”的细分环节

储能温控系统定制化程度高,需要充足的项目经验与客户关系积累,头部厂商具备较强的先发优势。

(储能温控产业链)

储能温控市场有望维持当前较优的市场竞争格局。作为一个价值量占比较低、技术壁垒较高、客户黏性较强的细分环节,储能温控市场有望维持当前较优的市场竞争格局,龙头厂商的领先地位较为稳固。根据前文中的测算,2021 年全球储能温控市场规模大概为10亿元量级,而行业龙头英维克 2021 年的储能温控业务收入约为 3.37 亿元,简单推算龙头的市场占率超过1/3,市场集中度高于储能变流器、系统集成等环节 。近 来随着储能市场的快速扩大,越来越多的参与者开始涉足储能领域,无论是在电池、变流器还是系统集成环节,短期内市场竞争格局均趋于激烈。

2、多方势力角逐,龙头厂商率先受益

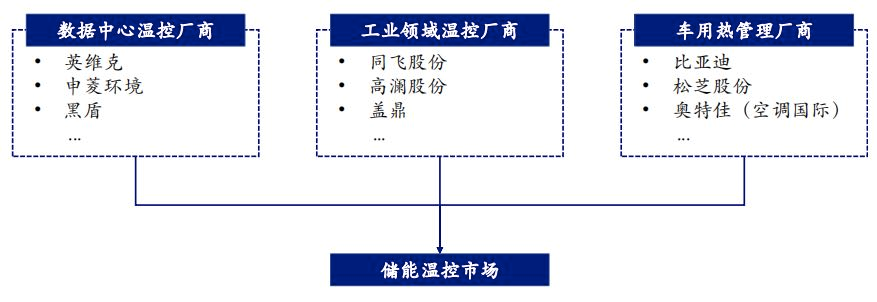

多方势力逐鹿储能温控市场。目前储能温控市场的参与者大致可分为数据中心温控厂商、车用热管理厂商以及工业领域温控厂商三大类。

(储能温控市场主要参与者)

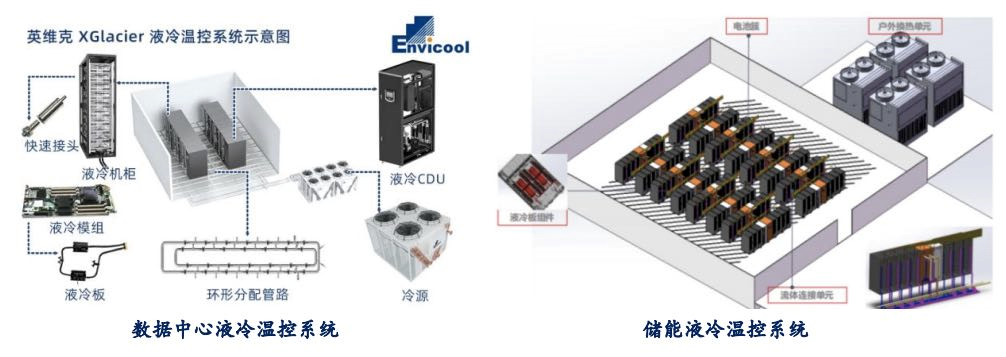

2-1.数据中心温控与储能温控。

(数据中心温控与储能温控在整体结构上有一定相似性)

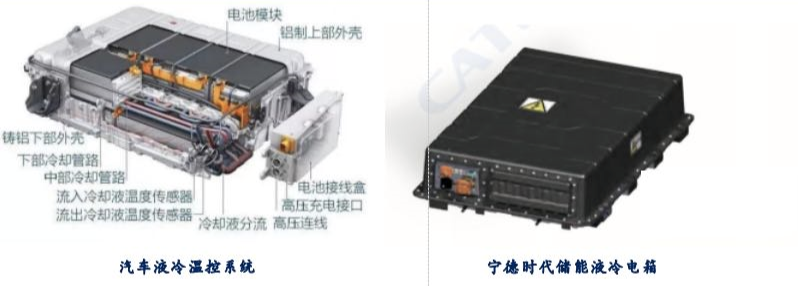

2-2. 车用热管理厂商在技术能力、客户资源等方面具有较多积累,亦正加速布局储能温控市场。

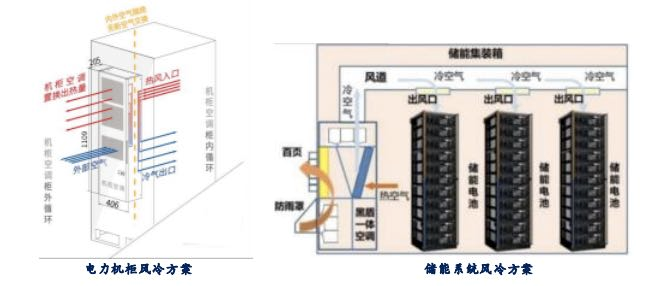

(电力机柜与储能系统温控方案存在一定相似性)

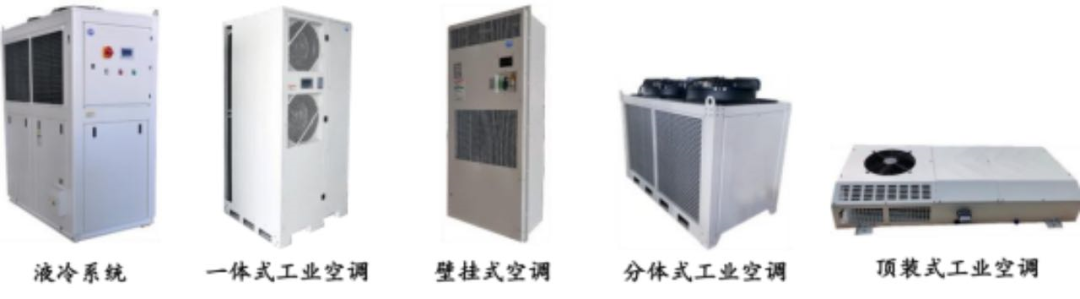

2-3. 部分具有电力行业经验的工业制冷厂商开始切入储能温控市场

(汽车热管理系统与储能温控系统存在一定的共性)

储能温控市场方兴未艾,技术、客户积累深厚的龙头厂商有望率先受益市场爆发。随着下游储能需求的快速增长,不可避免地会有更多参与者进入储能温控市场,但我们认为行业“小 而精”的特性决定了龙头厂商可以在较长时间内维持较强的竞争优势。 因此,我们看好当前 的行业龙头英维克能够率先受益下游需求爆发, 与此同时同飞股份等在电力领域具有丰富经 验的工业制冷厂商亦有望在储能领域取得较快突破。

3、英维克与同飞股份等储能温控产品

英维克:机房温控、机柜温控、轨交空调、新能车空调业务。“统一技术平台基础+专业细分市场延伸”的发展战略

(英维克储能温控产品)

同飞:国内领先的工业制冷解决方案服务商。产品已广泛应用于数控机床、激光、电力电子、电化学储能、半导体、氢能、工业洗涤等领域。

(同飞储能温控产品)

1、温度传感器在电网级储能上的应用

“温度传感器在储能应用,主要有家庭及工商业储能、通信储能、电网级箱式储能。我们目前还没介入这块业务。”华工高理告诉温度传感器研究员,“这块业务单体需求量少,无法满足我们规模化的要求。