“东数西算”正式启动,IDC 区域格局将重构,IDC 投资规模将放大,将拉动 IDC 产业链投资机会,主要关注IDC运营商、温控系统、电力系统、IT设备/光模块、自主可控与安全等机会。

一、“东数西算”概述

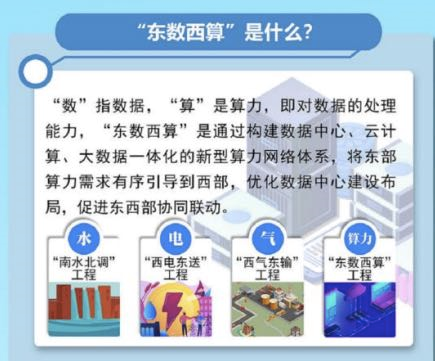

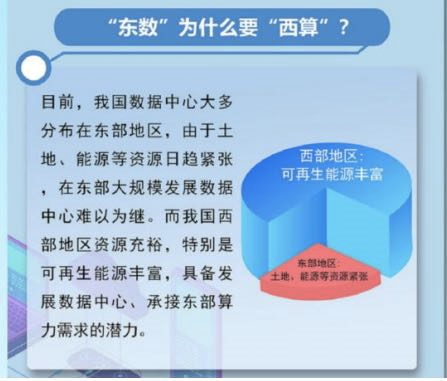

“东数西算”助力优化升级数字技术设施,支撑数字经济提速发展。“东数西算”将配套政策、能源、能耗能方面的支持。“东数西算”从全国角度一体化布局,通过构建数据中心、云计算、大数据一体化新型算力网络体系,让西部算力资源更充分支撑东部数据运算,更好为数字化发展赋能。

国家发展改革委、中央网信办、工业和信息化部、国家能源局近日联合发文, 同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏启动建设国家算力枢纽节点,并规划了张家口、长三角生态绿色一体化发展示范区、芜湖、韶关、天府、重庆和林格尔、庆阳、贵安、中卫等10个国家数据中心集群。

“东数西算”将直接拉动数据中心全产业链:

1.温控系统:申菱环境、英维克、佳力图、高澜股份等;

2.IDC运营商:科华数据、数据港、奥飞数据、宝信软件、优刻得、东方国信、中国移动、中国电信、中国联通等;

3.电力系统:科士达、科华数据等;

4.IT 设备/光模块:中兴通讯、紫光股份、星网锐捷等、中际旭创、新易盛、华工;

5.云网融合:电信运营商、紫光股份、优刻得、深信服、青云科技等;

6.光迅科技、天孚通信、中瓷电子等;

7.自主可控与安全:中科曙光、迪普科技、中兴通讯、紫光股份、海量数据等。

(“东数西算”布局)

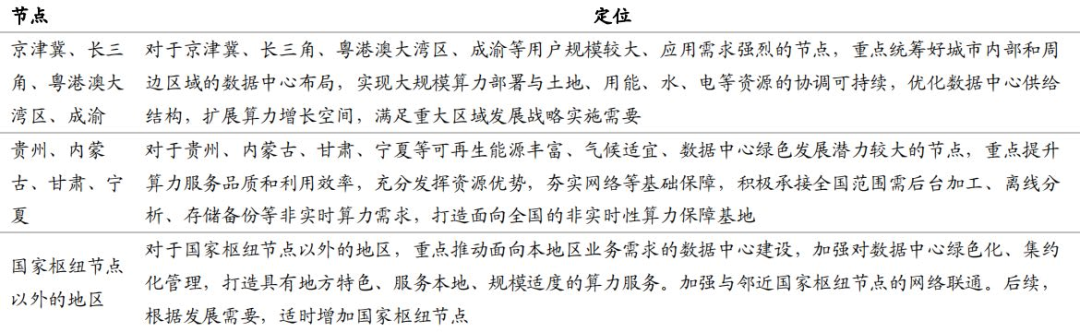

二、 IDC 区域格局将重构

“东数西算”工程要求促进数据中心由东向西梯次布局、统筹发展。

(“东数西算”节点定位)

《全国一体化算力网络粤港澳大湾区国家枢纽节点建设方案》显示,广东省将建设形成布局韶关的数据中心集群、重点区域城市中心和边缘数据中心、西部地区国家枢纽节点等省外数据中心三个层次的空间布局。其中,韶关数据中心集群提升网络级别至国家级骨干网络枢纽节点,引导全省大型、超大型( 3000架以上)数据中心集聚,省内其他地区原则上不再新建大型、超大型数据中心。

当前初步阶段规划了张家口、长三角生态绿色一体化发展示范区、芜湖、韶关、天府、 重庆和林格尔、庆阳、贵安、中卫10个国家数据中心集群。

另外,“东数西算”工程总体围绕将大型和超大型数据中心布局到可再生能源等资源相对丰富的区域,优化网络、能源等资源保障。在城市城区范围, 为规模适中、具有极低 时延要求的边缘数据中心留出发展空间,确保城市资源高效利用。

三、IDC投资规模将放大

中国信通院数据,截至2019年底我国数据中心机架规模达到315万架, 2020年底我 国在用数据中心机架规模超过400万架。

国家发改委高技术司 2022年2月表示:截至目前,我国数据中心规模已达500万标准机架,算力达到 130EFLOPS ,随着数字技术向经 济社会各领域全面持续渗透,全社会算力需求预计每年仍将以20%以上的速度快速增长。

我们认为优化资源建设全国一体化大数据中心协同创新体系将拉动国内新增机柜数量的增长。同时2022 年国内将基本完成 5G 网络的广度覆盖,5G 用户渗透率有望达到 70% ,5G 流量的增长以及 XR、 自动驾驶/车联网等5G 应用的爆发有望进一步拉动 IDC 需求,将与 “东数西算”工程共振提升IDC投资规模的景气度。

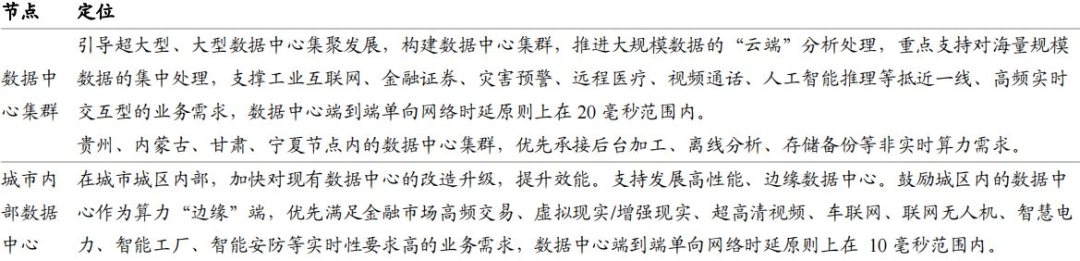

四、 IDC 产业链将拉动

数据中心产业链包括上游基础设施提供商、中游数据中心及云计算服务商、下游终端 客户。“东数西算”将直接拉动数据中心全产业链。

(IDC产业链构成)

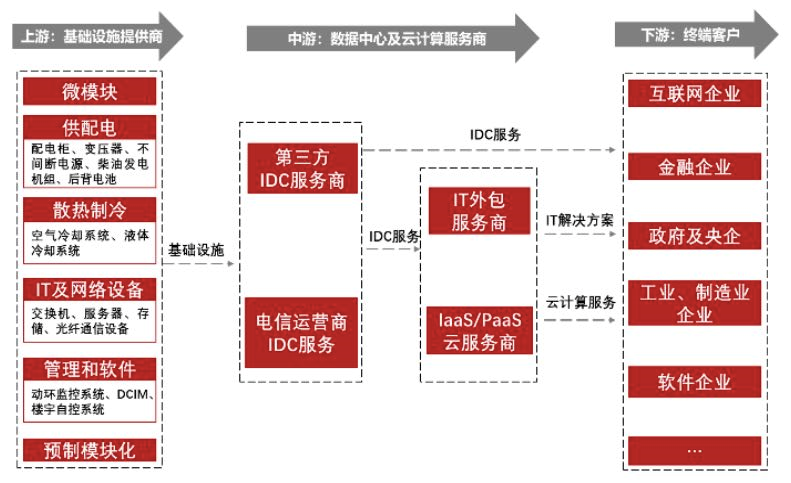

数据中心建设成本分布也决定着一些变革的方向。

(数据中心建设成本分布)

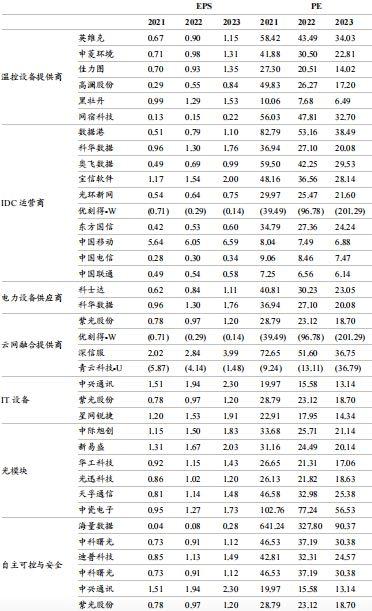

我们建议关注一些上市公司盈利预测,对于温度传感器有一定参考。

(一些IDC产业链公司盈利预测)

国家发改委等部门设定数据中心集群应完成的起步区建设目标:

京津冀、长三角、粤港澳大湾区、成渝节点的起步区数据中心电能利用效率指标控制在1.25 以下,内蒙古、贵州、甘肃、宁夏节点的数据中心电能利用指标控制在1.2 以下。

1、温控设备提供商:

譬如英维克、申菱环境、佳力图、高澜股份、黑牡丹、网宿科技、依米康,温控系统能耗占数据中心非 IT能耗的 80%,温控系统的能耗是 PUE 是否能降低到 合理水平的关键因素之一。温控系统在建设环节完成采购和安装, 温控系统成本约占建设成本 16.7%,受益于新建数据中心拉动。

同时,加快推动老旧基础设施转型升级,对于效益差、能耗高的小散数据中心,要求加快改造,提升效能,进一步拉动温控系统需求。

另外,《全国一体化大数据中心协同创新体系算力枢纽实施方案》 鼓励新型机房精密空调、液冷等创新液冷方案的应用, 将提升温控系统价值;推动数据中心采用机柜模块化等节能技术模式,温控厂商也积极产业链延伸拓展至模块化机柜领域,进一步提升产品价值量。

2、IDC运营商:

譬如数据港、宝信软件、优刻得、东方国信、美利云、浙大网新等厂商。“东数西算”工程强化能源配套机制,将降低 IDC 用电成本。鼓励各地区结合布局 导向,探索优化能耗政策,在区域范围内探索跨省能耗和效益分担共享合作,有望缓解存 在的能耗紧张情况,有利于IDC 运营商及时、充分完成交付、满足客户需求,提升收入 规模。

数据中心建设主体原则上为数据中心相关行业骨干企业。我们主要关注电信运营商、有客户优势和先发优势的 IDC 运营商。

三大运营商数据中心资源储备规模业内领先,截至2021年中报,中国移动可用机架 37.2 万个,中国电信对外服务机架 43 万个,中国联通机架数 31 万个。在枢纽节点均有所布局, 此外三大运营商显著的云网融合、安全可靠优势,在数字经济发展大背景下,运营商均发力转型信息通信服务商, 我们判断未来三大运营商会成为“东数西算”中重要的 参与力量。

中国移动表示,算力基础设施方面,骨干传输网络将依托“4+3+X”数据中心布局,按需部署网络节点、增设直连链路、调整组网架构,实现移动云中心节点间全互联组网:一是对接国家“东数西算”部署,深化顶层设计, 完善全网算力服务资源池、网络互联互通等规划建设方案;二是强化全网算力资源的互联和统一调度,加快边缘云建设部署;三是持续推进三朵云融合,优先推动移动云、IT 云底层架构、通用能力共享,研究制定 IaaS 层整合的架构方案和部署策略。

中国电信表示,将继续加大在国家枢纽节点的数据中心建设, 预计“十四五”末,“东数西算”八大枢纽节点数据中心规模占比达到 85%,同时,进一步优化东西部比例,使数据中心由现在的 7:3 调整至 6:4。数据港、科华数据、奥飞数据等厂商与大型互联网厂商深度合作定制数据中心,也有望通过合作参与到相关建设中。

3、电力设备提供商:

譬如科士达、科华数据等。电力设备环节约占建设成本 55.6%,也直接受益数据中心建设拉动, 随着数据中心集约绿色建设要求提升,数据中心供电架构也推出高压直流电源 HVDC、巴拿马电源等新的供电技术方案,同时电力设备厂商也积极产业链延伸拓展至模块化机柜领域,进一步提 升产品价值量。

4、IT设备/光模块:

譬如服务器/交换机厂商中兴通讯、紫光股份、星网锐捷等。光模块厂商中际旭创、光迅科技、华工科技、天孚通信、新易盛、中瓷电子等。交换机、服务器、光模块等环节拉动更多和数据中心实际上架情况相关,此次国家发改委等部门同意启动建设枢纽节点复函中明确要求数据中心平均上架率不低于65%,在 数字经济等带动下,预计上架率也将稳步提升,带动交换机、服务器、光模块等环节增长。

5、云网融合提供商:

譬如中国移动/电信/联通、紫光股份、优刻得、深信服、首都在线、 青云科技等。《全国一体化大数据中心协同创新体系算力枢纽实施方案》中要求,对集群和城区内部的数据中心进行一体化调度,支持在公有云、行业云等领域开展云管理服务,加强多云之间、云和数据中心之间、云和网络之间的一体化资源调度。云网融合、多云融合一体化趋势下,智能调度管维领域存在机会。

6、自主可控与安全:

譬如海量数据、 中科曙光、迪普科技、中兴通讯、紫光股份等。《全国一体化大数据中心协同创新体系算力枢纽实施方案》中要求,推动核心技术突破,提升大数据全产业链自主创新能力;确保网络数据安全,同步规划、同步建设、同步使用安全技术措施。

五、与温度传感器

1、从产业链角度说温度传感器在IDC数据中心的应用

数据中心产业链包括上游基础设施提供商、中游数据中心及云计算服务商、下游终端客户。

(IDC 产业链图谱)

1-1.上游基础设施如何用温度传感器

温控设备提供商:譬如英维克、 申菱环境、佳力图、高澜股份、黑牡丹、网宿科技、 依米康,温控系统能耗占数据中心非 IT 能耗的 80%,温控系统的能耗是 PUE 是否能降低到合理水平的关键因素之一。

“温控系统在建设环节完成采购和安装, 温控系统成本约占建设成本 16.7%,受益于新建数据中心拉动。同时,加快推动老旧基础设施转型升级, 对于效益差、能耗高的小散数据中心,要求 加快改造,提升效能,进一步拉动温控系统需求。另外,《全国一体化大数据中心协同创新体系算力枢纽实施方案》 鼓励新型机房精密 空调、液冷等创新液冷方案的应用, 将提升温控系统价值;推动数据中心采用机柜模块化 等节能技术模式,温控厂商也积极产业链延伸拓展至模块化机柜领域, 进一步提升产品价 值量。”石冢、芝浦、大泉与特普生等温度传感器领域的专家告诉温度传感器研究院的研究员,“为IDC数据中心提供温控设备与方案的这些公司,是温度传感器的最重要客户之一。”

1)散热制冷:

空气冷却系统、液体冷却系统用温度传感器。

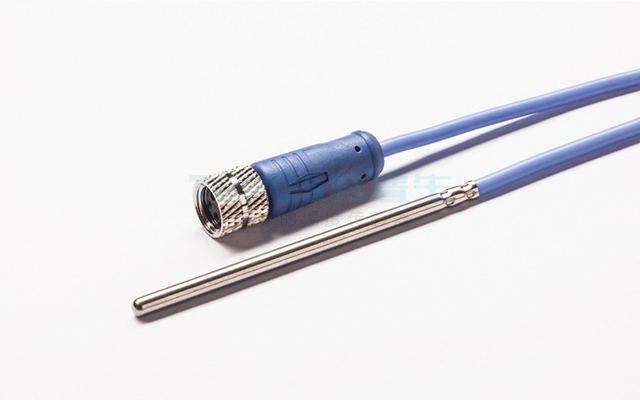

(特普生风冷温度传感器)

(特普生液冷温度传感器)

2)供配电

(配电柜)

“配电柜温控方案,配电柜用温度传感器,机器温控器,温湿度传感器。”

(变压器)

“变压器温度控制器,变压器冷却风机,变压测温传感器。”

(不间断电源)

“除了风扇和断路器开关元件进行冷却外,也用温度传感器。”

(柴油发电机组)

“温度传感器在柴油发电机组冷却液系统和燃油系统中,均有应用:感应温度控制器。”

(后备电池)

“与锂电池一样,温度传感器是必需,而且,电池BMS、电池芯内、电池芯外围等结构都不同。”

3)IT及网络设备

(交换机)

“监控交换机各个硬件,比如芯片温度、扣板温度等,都设置温度传感器,并取最高值就行了。”

(服务器)

“温度监控对服务器很重要,应对不同环境、平衡机架密度、停电预防。机架外/室内温度传感器,非常适合检测不同环境温度,提供机架的特定温度映射。机架内温度传感器,可以获得CPU、GPU、入口、出口温度的准确读数。

(光纤通信设备)

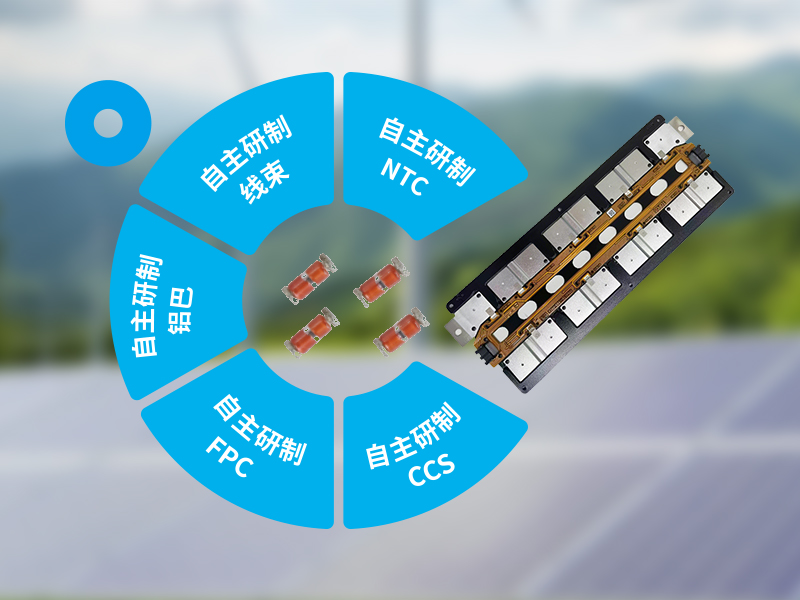

“光纤温度传感器这种传感装置,利用部分物质吸光的光谱随温度变化而变化的原理,分析光纤传输的光谱,了解实时温度。另外,不同通信设备上,也大量用到不同的温度传感器,譬如特普生研发的通信储能CCS,通过激光焊接工艺,实现了把温度传感器与线束板的集成件。”

1-2.中游数据中心及云计算服务商如何用温度传感器

中游数据中心及云计算服务商所需温控管理方案,主要有两个方向:一个是这些数据中心所配置的全系列产品(上面图文)所需要的温度传感器、产品及方案,一个是这些数据中心室内环境所需要的专用空调、液冷风冷设备所需要的温度传感器。

1)IDC运营商

譬如数据港、宝信软件、优刻得、东方国信、美利云、浙大网新等厂商。“东数西算”工程强化能源配套机制,将降低 IDC 用电成本。鼓励各地区结合布局导向, 探索优化能耗政策, 在区域范围内探索跨省能耗和效益分担共享合作,有望缓解存 在的能耗紧张情况,有利于 IDC 运营商及时、充分完成交付、满足客户需求, 提升收入规模。数据中心建设主体原则上为数据中心相关行业骨干企业。我们主要关注电信运营商、 有客户优势和先发优势的IDC 营商。

2)三大运营商数据中心资源储备规模业内领先, 截至 2021 年中报, 中国电信对外服务机架43 万个,中国移动可用机架 37.2万个,中国联通机架数31万个,在枢纽节点均有 所布局, 此外三大运营商显著的云网融合、安全可靠优势, 在数字经济发展大背景下, 运营商均发力转型信息通信服务商,我们判断未来三大运营商会成为“东数西算”中重要的 参与力量。

中国电信表示,将继续加大在国家枢纽节点的数据中心建设, 预计“十四五”末,“东数西算”八大枢纽节点数据中心规模占比达到 85%,同时,进一步优化东西部比例,使数据中心由现在的7:3调整至6:4。

中国移动表示,算力基础设施方面,一是对接国家“东数西算”部署,深化顶层设计, 完善全网算力服务资源池、网络互联互通等规划建设方案;二是强化全网算力资源的互联 和统一调度,加快边缘云建设部署;三是持续推进三朵云融合, 优先推动移动云、 IT 云底层架构、通用能力共享, 研究制定 IaaS 层整合的架构方案和部署策略。骨干传输网络将依托“4+3+X”数据中心布局, 按需部署网络节点、增设直连链路、调整组网架构, 实 现移动云中心节点间全互联组网。

数据港、科华数据、奥飞数据等厂商与大型互联网厂商深度合作定制数据中心,也有望通过合作参与到相关建设中。

3)电力设备提供商

譬如科士达、科华数据等。电力设备环节约占建设成本 55.6%,也直接受益数据中心建设拉动, 随着数据中心集 约绿色建设要求提升,数据中心供电架构也推出高压直流电源HVDC、巴拿马电源等新 的供电技术方案,同时电力设备厂商也积极产业链延伸拓展至模块化机柜领域,进一步提 升产品价值量。

4)云网融合提供商

譬如中国移动、中国电信、中国联通、紫光 股份、 优刻得、深信服、首都在线、 青云科技等。

《全国一体化大数据中心协同创新体系算力枢纽实施方案》中要求,对集群和城区内 部的数据中心进行一体化调度, 支持在公有云、行业云等领域开展多云管理服务, 加强多云之间、云和数据中心之间、云和网络之间的一体化资源调度。云网融合、多云融合一体化趋势下,智能调度管维领域存在机会。

5)IT 设备/光模块

譬如服务器/交换机厂商中兴通讯、紫光股份、星网锐捷等。光模块厂商中际旭创、新易盛、 华工科技、光迅科技、 天孚通信、中瓷电子等。服务器、交换机、光模块等环节拉动更多和数据中心实际上架情况相关,此次国家发 改委等部门同意启动建设枢纽节点复函中明确要求数据中心平均上架率不低于 65%,在 数字经济等带动下,预计上架率也将稳步提升,带动服务器、交换机、光模块等环节增长。

6)自主可控与安全

譬如海量数据、 中科曙光、迪普科技、中兴通讯、紫光股份等。《全国一体化大数据中心协同创新体系算力枢纽实施方案》中要求,推动核心技术突 破,提升大数据全产业链自主创新能力;确保网络数据安全,同步规划、同步建设、同步 使用安全技术措施。

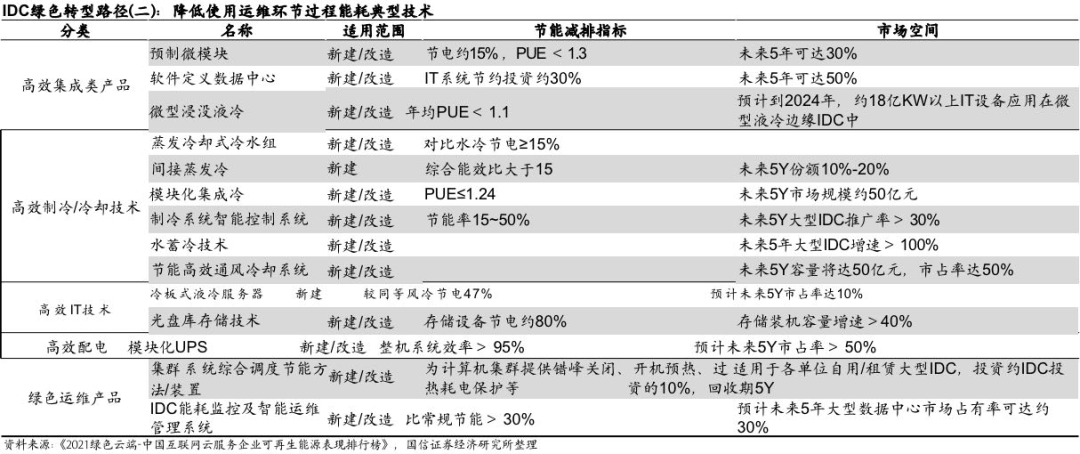

2、从IDC绿色转型(降低PUE)角度说温度传感器在IDC数据中心的应用

通过高效的设备能够有效降低各个环节的能耗水平(降低PUE) :

(IDC绿色转型路径(二))

依据本文前面所述,上图一目了然,各类高效集成产品(尤其高功率)、高效制冷/冷却技术产品、高效IT技术、配电设备等等,无一例外,温控方案必不可少,温度传感器应用非常广泛。

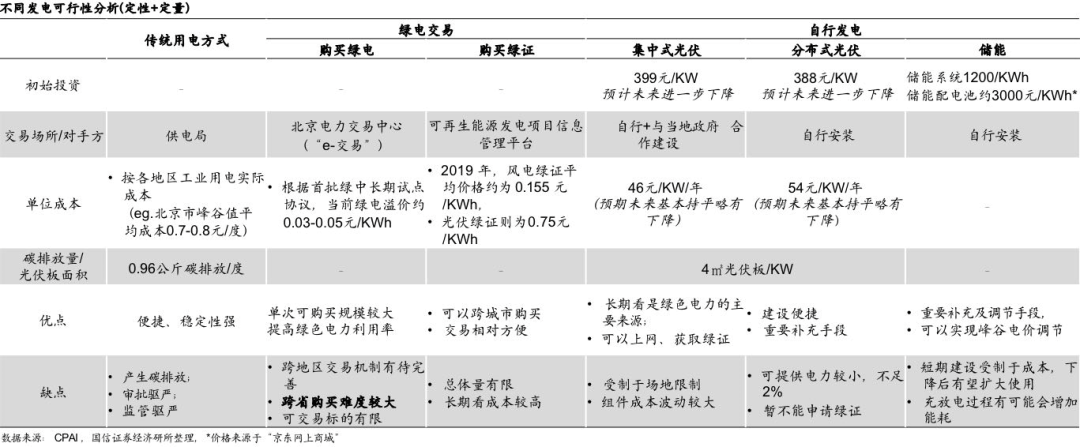

其他自行发电及用电方式对比(定性+定量):

(不同发电可行性分析(定性+定量))

1)无论集中式光伏、分布式光伏,温控方案必不可少,温度传感器应用非常广泛。光伏上中游,针对单晶硅生产中冷却水的流量和温度如何可靠检测的问题,就应用到了热电偶等温度监测产品。

光伏下游(气象站),需要少量的气象传感器,如温度传感器、倾角传感器等等,就能够充分覆盖气象站的评估需求。

光伏下游(汇流箱),用得上NTC温度传感器,主要用于采集其运行状态信息及其内部温度信息发送给上位机,实现对光伏汇流箱运行状态监控。

光伏下游(逆变器),面对室外温差变化、潮湿度、暴风雨等恶劣环境,逆变器利用温湿度传感器来测量并且加以控制自身温湿度,譬如逆变器内部出现温度过高情况时,使逆变器停止运行或降额输出,以保护设备的稳定运行。所以这个环节必不可少,这样才能专业、有效的保证设备长期稳定运行。”

2)“温度传感器在储能应用,主要有家庭及工商业储能、通信储能、电网级箱式储能。”

特普生告诉研究员说,“我们2022年推出来储能CCS电池模组温度/电压采集方案,用家庭/工商业储能CCS、通信储能CCS、箱式储能CCS来解决对应不同储能温度采集问题。

CCS(Cells Contacting System), 即线束板集成件、采集集成件、总成或线束隔离板。储能CCS,安装在电池包上,形成一套电池模组。”

用于IDC数据中心的储能,一般是通信储能、电网级箱式储能。

(特普生提供“通信储能CCS”图稿)

3、从IDC能源产业链角度说温度传感器在IDC数据中心的应用

(IDC&能源产业链梳理)

“从IDC能源产业链角度说温度传感器,逆变器、储能电池、风光储系统集成、电源、储能、温控等,都用上了温度传感器”。大家可关注“温度传感器研究院”微信号。