六、IDC 用电方式转型是关键

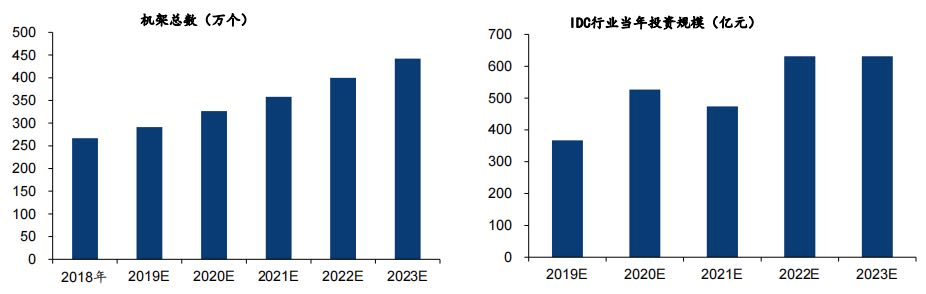

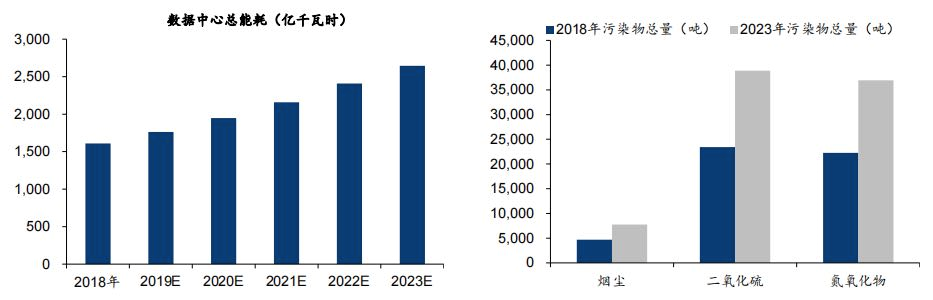

IDC作为高耗能企业, 占全社会用电总量接近2%。根据中国电子学会报告及预测,到 2030 年,我国数据总规模有可能达到4YB,机架总规模将在 2019 年基础上增长 1-2 倍。

(数据中心总能耗与污染)

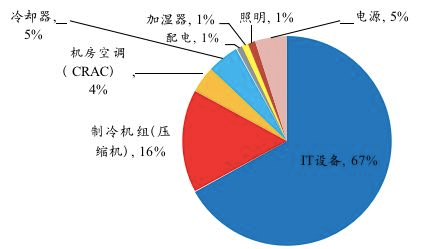

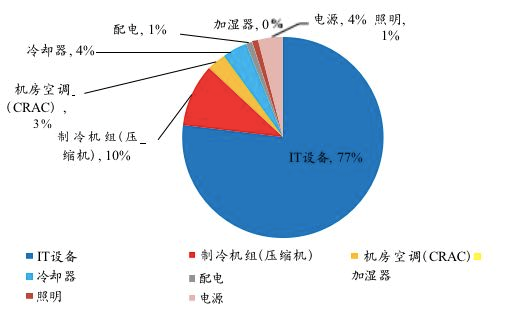

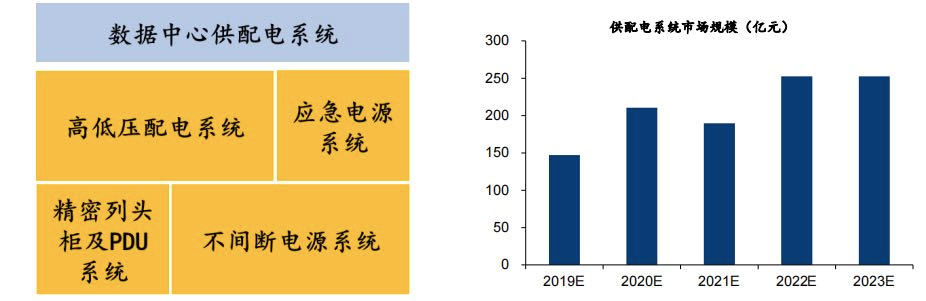

供配电设备及制冷设备占数据中心总能耗的 50% ,成为节能主要突破点。数据中心的能 耗部分主要包括 IT设备、制冷系统、供配电系统、照明系统及其他设施(包括安防设备、 灭火、放水、传感器等)。

从各个环节的能耗占比来看, IT 设备和制冷系统分别占据数据 中心总能耗的 40%,供配电系统占总能耗的 10% 。

IT设备主要是指服务器、 网络等负责进行信息交换、存储的设备,其功耗与性能正相关,难以下降。因此降低配供电系统以及制冷设备的能耗则成为了数据中心节能、提升效率的关键。

(数据中心配电系统与供配电市场规模)

根据信通院发布的《数据中心白皮书 (2018 年)》,采用“HVDC+市电直供”相结合的模式,供电效率可以提升到94%~95% ,若采用 HVDC 离线模式,其供电效率可以提升到 97%以上,目前 HVDC已经在 BAT 等大 型互联网公司中得到了应用。

1、 用电方式转型路径

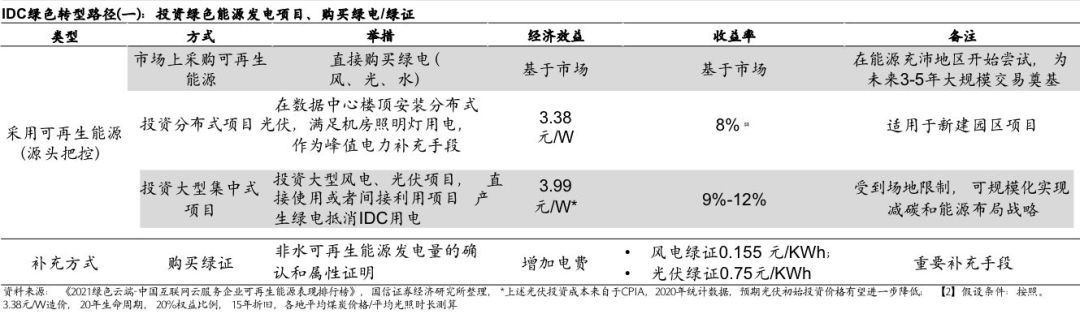

1-1.购买绿电(风、光、水) 或购买绿证,随着绿电交易机制进一步完善,绿电占比有望进一步提升;绿证为重要补充方式, 未完成消纳指标的市场 主体可通过自愿认购绿证的替代方式完成消纳量。

IDC绿色转型路径(一)

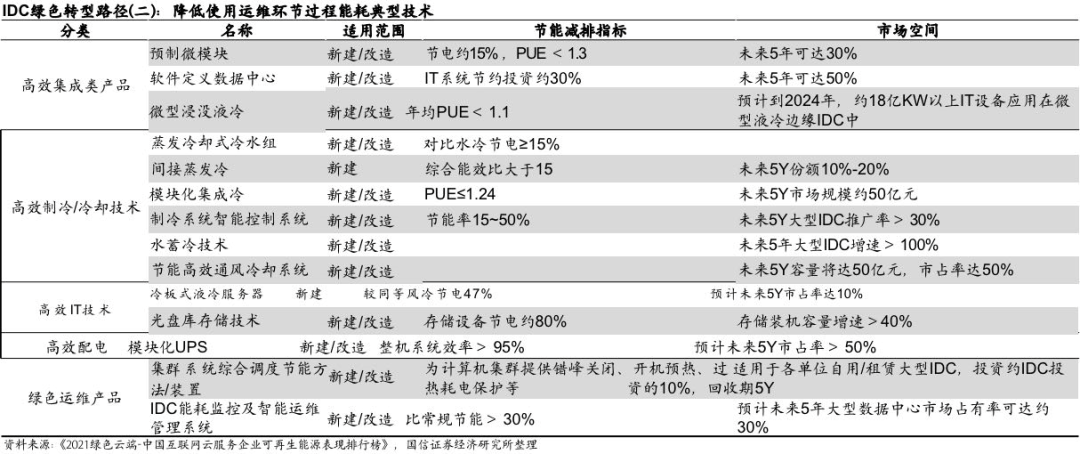

1-2.通过高效的设备能够有效降低各个环节的能耗水平(降低PUE) :由于算力系统不间断运行需要配电系统和制冷系统的保证,因此减少配电系统和制冷系统使用的电能将成为优化PUE的关键,此外,集成化IT系统也是减少IT系统应用能耗的重要手段。

IDC绿色转型路径(二)

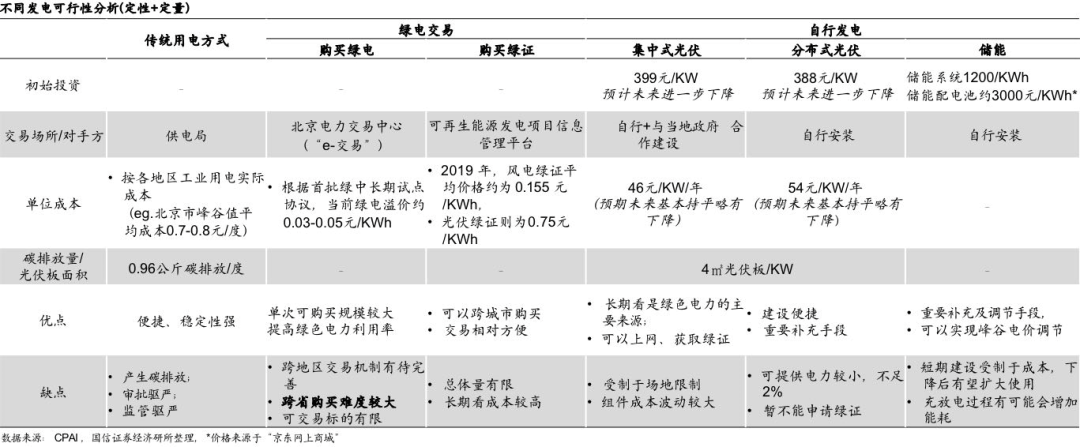

2、数据中心用电方式对比(定性+定量)

不同发电可行性分析(定性+定量)

长期来看,数据中心要实现零碳, 必须从源头降低碳排放,加大清洁能源的使用, 光伏成为重要的发电手段之一,结合国家颁布的“东数西算” 政策,未来数据中心和能源相结合的大型数据中心项目将会逐步增加, 通过日间“日间发电,余电上网”的形式将多余的电力进行储存或者形成 绿色证书, 可抵消夜间电力的消耗;2020年集中式光伏投资成本约399元/KW,运营成本为46元/KW/年,随着组件价格及光伏发电系统投资成本 快速下降,未来的成本有望进一步优化。

对于一线城市等地区, 不具备建设大型光伏发电厂的数据中心的条件,购买绿电(绿证) 将成为重要的补充手段, 现在整体的可交易绿电标的相 对有限, 主要采取当地电力成本加成的方式, 未来有望进一步完善,并采取市场化的方式定价。

分布式光伏成为电力峰值调节,补充电力的重要手段之一,通过在数据中心楼顶铺设光伏板的方式可以补充日间峰值所需电力,在理想化的假设 条件下,分布式光伏可满足数据中心日耗电量的1%-2% , 2020年分布式光伏投资成本约388元/KW,运营成本为54元/KW/年。

储能作为电力负荷调节、平滑峰谷电差的重要手段, 应用有望持续提升,在光伏发电侧部分省市规定了10%或者20%的最低配比,能够有效调节 电力峰谷, 补充夜间发电所需,目前在光伏电站建设储能的投资回收期约7年, 未来随着储能系统价格的进一步下降,光储配比有望持续提升。

在数据中心电源侧储能主要作为电力负荷补充手段和峰谷电价调节手段, 成本仍然是主要的考虑因素(按照目前储能价格测算, 峰谷电差1元地区投资回收期约3.5年) ,随着未来电池成本的下降,储能普及度有望进一步提升。

(IDC&能源产业链梳理)

七、 IDC降PUE的高效温控市场

大型数据中心对 PUE 指标要求增高。目前温控、散热产品成为降低 PUE 指标的有效途径。

1、液冷技术:

服务器功率提升驱动新一代制冷技术发展,液冷有望成为温控行业新风尚。以液冷为代表的新一代制冷技术逐渐受到市场的关注。市场规模方面, 制冷系统占 IDC 总投资的比例约为 15~20%。

服务器功率提升驱动新一代制冷技术发展,液冷有望成为温控行业新风尚。以液冷为代表的新一代制冷技术逐渐受到市场的关注。市 场规模方面, 制冷系统占 IDC 总投资的比例约为 15~20%。

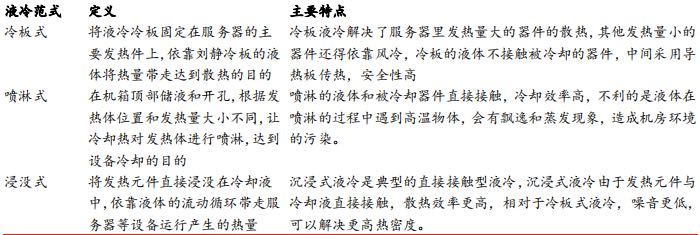

液冷技术是指通过液体直接冷却设备,液体将设备发热元件产生的热量直接带走,采用液冷可以实现服务器等设备的自然散热,相对于传统的制冷系统,更为高效。液冷大致包含 三种方式,分别为:冷板式(间接接触)、喷淋式和全浸没式(直接接触)。

(三种液冷方式的对比)

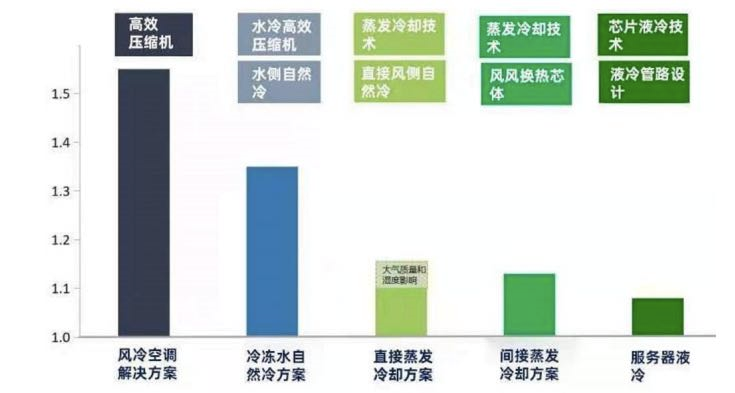

(蒸发冷却、液冷技术能够有效降低 PUE 值)

与传统风冷技术相比,液冷、蒸发冷却技术具备如下优势:

1 ) 导热能力强:液体导热能力约为空气的 25 倍, 同体积带走热量约为空气的3000 倍;

2) 噪音小:液冷噪音相对风冷低 20-35 分贝;

3) 耗电量:液冷系统比风冷系统节省约 30%-50%电 量;

3 )有效降低PUE值:液冷相比风冷损耗更小、效率更高,PUE 指标能够降至1.0 左右,满足数据中心建设标准;

4)降低数据中心故障率:风冷系统的震动影响IT系统稳定性和寿命。

“绿色计算”仍存提升空间。根据 IDC 发布的《2019 中国企业绿色计算与可持 续发展研究报告》显示, 在 200 余家调查样本中, 已有超过 50%企业大规模部署并使用模块化数据中心、液体冷却等“绿色计算”技术。

相比于2012年,中国企业 PUE 值有所降低,但大部分企业仍集中于 1.8-2.0 水平,仍存改善空间。

2、液冷或蒸发冷却的应用案例:

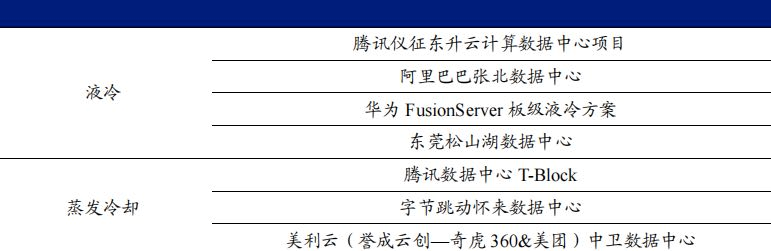

大型互联网公司采用液冷、蒸发冷却技术, 助力技术市场化应用。国内外多家大型互联网公司采用液冷或蒸发冷却方案进行数据中心建设,市场认可度和渗透率 逐渐提高。随数据中心机柜数量的增长、功率密度的上升, 液冷、有望驱动蒸发冷 却等新型散热方案市场渗透率增长,扩大温控行业市场发展空间。

(多家大型互联网公司采用液冷、蒸发冷却方案)

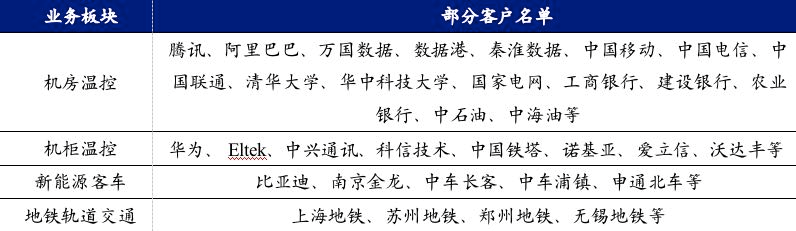

(机房、机柜、新能源与地铁轨道代表客户)

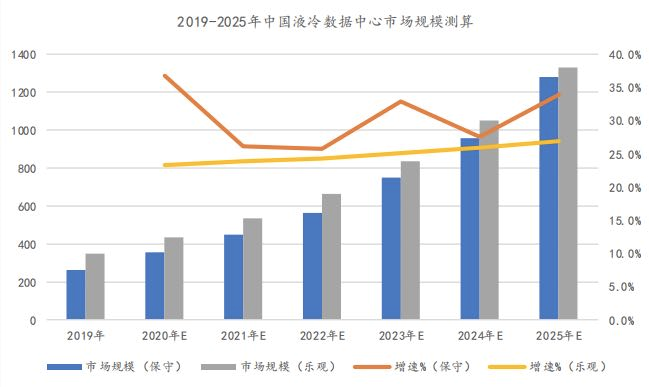

3、液冷数据中心市场规模:

液冷数据中心市场2025年达到千亿以上(包含服务器等IT设备、空调等):据赛迪数据,结合华为、阿里与中科曙光对液冷数据中心对换替率调查,保守测算:2025年我国液冷数据中心的市场规模破1200亿元。

(液冷数据中心市场)

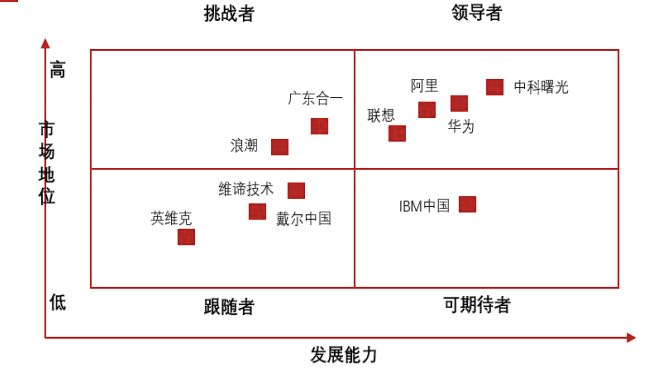

4、液冷数据中心竞争者矩阵

(液冷数据中心竞争者矩阵)

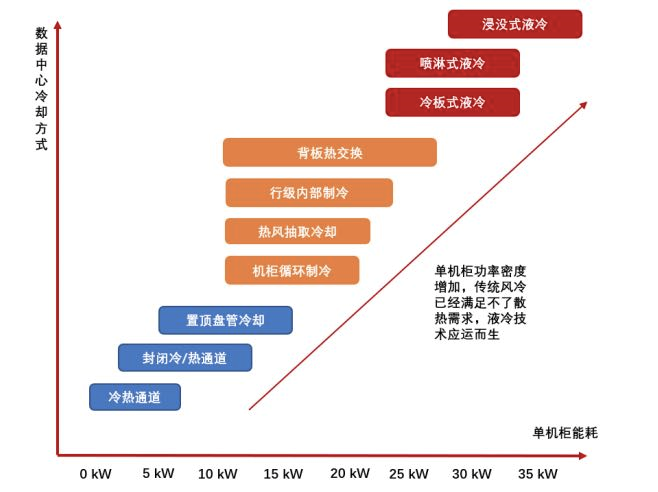

5、数据中心冷却技术发展趋势

(数据中心冷却发展趋势)

八、与温度传感器

1、从产业链角度说温度传感器在IDC数据中心的应用

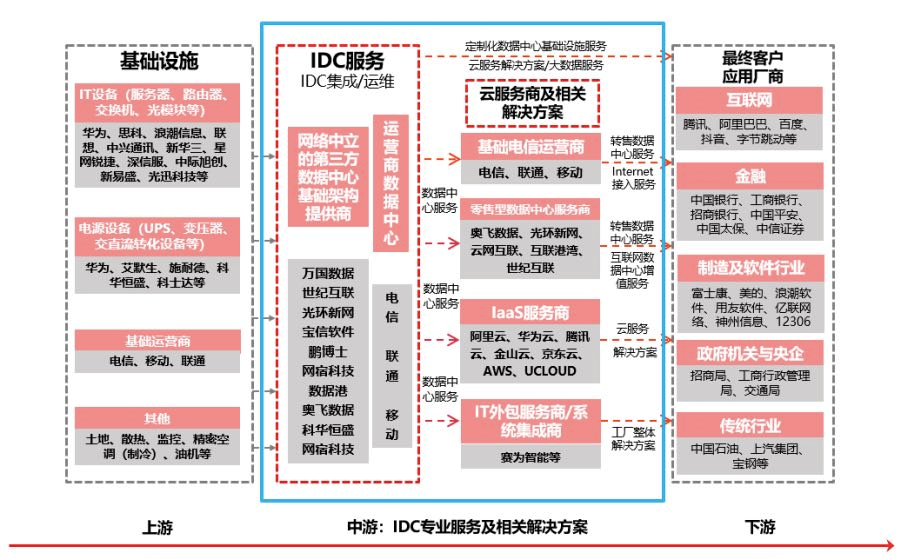

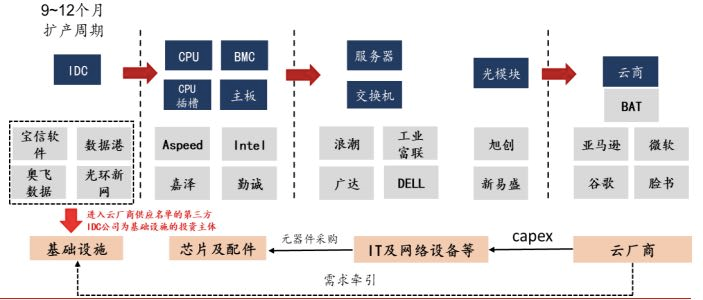

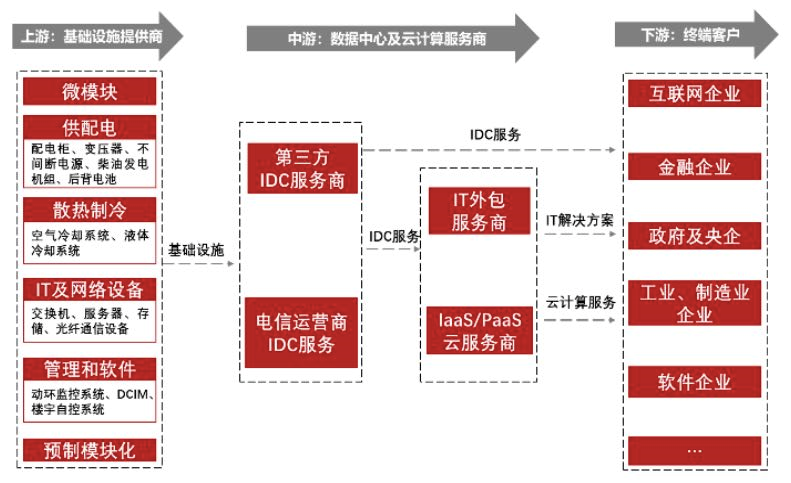

数据中心产业链包括上游基础设施提供商、中游数据中心及云计算服务商、下游终端客户。

(IDC 产业链图谱)

1-1.上游基础设施如何用温度传感器

温控设备提供商:譬如英维克、 申菱环境、佳力图、高澜股份、黑牡丹、网宿科技、 依米康,温控系统能耗占数据中心非 IT 能耗的 80%,温控系统的能耗是 PUE 是否能降低到合理水平的关键因素之一。

“温控系统在建设环节完成采购和安装, 温控系统成本约占建设成本 16.7%,受益于新建数据中心拉动。同时,加快推动老旧基础设施转型升级, 对于效益差、能耗高的小散数据中心,要求 加快改造,提升效能,进一步拉动温控系统需求。另外,《全国一体化大数据中心协同创新体系算力枢纽实施方案》 鼓励新型机房精密 空调、液冷等创新液冷方案的应用, 将提升温控系统价值;推动数据中心采用机柜模块化 等节能技术模式,温控厂商也积极产业链延伸拓展至模块化机柜领域, 进一步提升产品价 值量。”石冢、芝浦、大泉与特普生等温度传感器领域的专家告诉温度传感器研究院的研究员,“为IDC数据中心提供温控设备与方案的这些公司,是温度传感器的最重要客户之一。”

1)散热制冷:

空气冷却系统、液体冷却系统用温度传感器。

(特普生风冷温度传感器)

(特普生液冷温度传感器)

2)供配电

(配电柜)

“配电柜温控方案,配电柜用温度传感器,机器温控器,温湿度传感器。”

(变压器)

“变压器温度控制器,变压器冷却风机,变压测温传感器。”

(不间断电源)

“除了风扇和断路器开关元件进行冷却外,也用温度传感器。”

(柴油发电机组)

“温度传感器在柴油发电机组冷却液系统和燃油系统中,均有应用:感应温度控制器。”

(后备电池)

“与锂电池一样,温度传感器是必需,而且,电池BMS、电池芯内、电池芯外围等结构都不同。”

3)IT及网络设备

(交换机)

“监控交换机各个硬件,比如芯片温度、扣板温度等,都设置温度传感器,并取最高值就行了。”

(服务器)

“温度监控对服务器很重要,应对不同环境、平衡机架密度、停电预防。机架外/室内温度传感器,非常适合检测不同环境温度,提供机架的特定温度映射。机架内温度传感器,可以获得CPU、GPU、入口、出口温度的准确读数。

(光纤通信设备)

“光纤温度传感器这种传感装置,利用部分物质吸光的光谱随温度变化而变化的原理,分析光纤传输的光谱,了解实时温度。另外,不同通信设备上,也大量用到不同的温度传感器,譬如特普生研发的通信储能CCS,通过激光焊接工艺,实现了把温度传感器与线束板的集成件。”

1-2.中游数据中心及云计算服务商如何用温度传感器

中游数据中心及云计算服务商所需温控管理方案,主要有两个方向:一个是这些数据中心所配置的全系列产品(上面图文)所需要的温度传感器、产品及方案,一个是这些数据中心室内环境所需要的专用空调、液冷风冷设备所需要的温度传感器。

1)IDC运营商

譬如数据港、宝信软件、优刻得、东方国信、美利云、浙大网新等厂商。“东数西算”工程强化能源配套机制,将降低 IDC 用电成本。鼓励各地区结合布局导向, 探索优化能耗政策, 在区域范围内探索跨省能耗和效益分担共享合作,有望缓解存 在的能耗紧张情况,有利于 IDC 运营商及时、充分完成交付、满足客户需求, 提升收入规模。数据中心建设主体原则上为数据中心相关行业骨干企业。我们主要关注电信运营商、 有客户优势和先发优势的IDC 营商。

2)三大运营商数据中心资源储备规模业内领先, 截至 2021 年中报, 中国电信对外服务机架43 万个,中国移动可用机架 37.2万个,中国联通机架数31万个,在枢纽节点均有 所布局, 此外三大运营商显著的云网融合、安全可靠优势, 在数字经济发展大背景下, 运营商均发力转型信息通信服务商,我们判断未来三大运营商会成为“东数西算”中重要的 参与力量。

中国电信表示,将继续加大在国家枢纽节点的数据中心建设, 预计“十四五”末,“东数西算”八大枢纽节点数据中心规模占比达到 85%,同时,进一步优化东西部比例,使数据中心由现在的7:3调整至6:4。

中国移动表示,算力基础设施方面,一是对接国家“东数西算”部署,深化顶层设计, 完善全网算力服务资源池、网络互联互通等规划建设方案;二是强化全网算力资源的互联 和统一调度,加快边缘云建设部署;三是持续推进三朵云融合, 优先推动移动云、 IT 云底层架构、通用能力共享, 研究制定 IaaS 层整合的架构方案和部署策略。骨干传输网络将依托“4+3+X”数据中心布局, 按需部署网络节点、增设直连链路、调整组网架构, 实 现移动云中心节点间全互联组网。

数据港、科华数据、奥飞数据等厂商与大型互联网厂商深度合作定制数据中心,也有望通过合作参与到相关建设中。

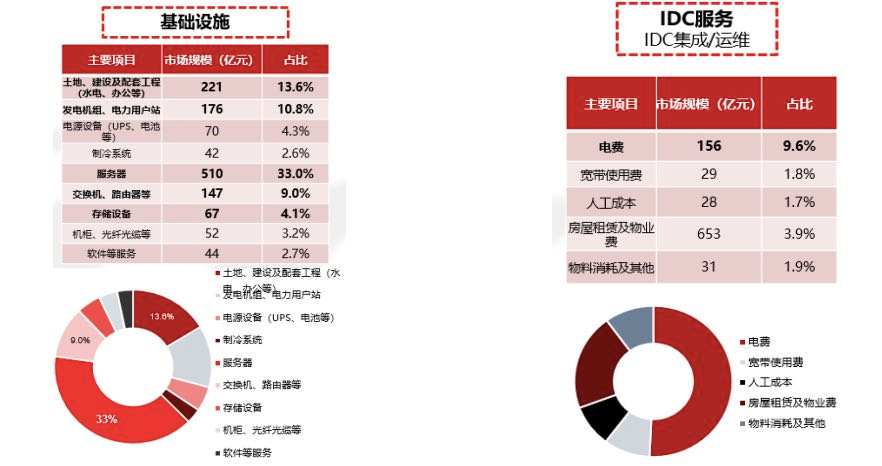

3)电力设备提供商

譬如科士达、科华数据等。电力设备环节约占建设成本 55.6%,也直接受益数据中心建设拉动, 随着数据中心集 约绿色建设要求提升,数据中心供电架构也推出高压直流电源HVDC、巴拿马电源等新 的供电技术方案,同时电力设备厂商也积极产业链延伸拓展至模块化机柜领域,进一步提 升产品价值量。

4)云网融合提供商

譬如中国移动、中国电信、中国联通、紫光 股份、 优刻得、深信服、首都在线、 青云科技等。

《全国一体化大数据中心协同创新体系算力枢纽实施方案》中要求,对集群和城区内 部的数据中心进行一体化调度, 支持在公有云、行业云等领域开展多云管理服务, 加强多云之间、云和数据中心之间、云和网络之间的一体化资源调度。云网融合、多云融合一体化趋势下,智能调度管维领域存在机会。

5)IT 设备/光模块

譬如服务器/交换机厂商中兴通讯、紫光股份、星网锐捷等。光模块厂商中际旭创、新易盛、 华工科技、光迅科技、 天孚通信、中瓷电子等。服务器、交换机、光模块等环节拉动更多和数据中心实际上架情况相关,此次国家发 改委等部门同意启动建设枢纽节点复函中明确要求数据中心平均上架率不低于 65%,在 数字经济等带动下,预计上架率也将稳步提升,带动服务器、交换机、光模块等环节增长。

6)自主可控与安全

譬如海量数据、 中科曙光、迪普科技、中兴通讯、紫光股份等。《全国一体化大数据中心协同创新体系算力枢纽实施方案》中要求,推动核心技术突 破,提升大数据全产业链自主创新能力;确保网络数据安全,同步规划、同步建设、同步 使用安全技术措施。

2、从IDC绿色转型(降低PUE)角度说温度传感器在IDC数据中心的应用

通过高效的设备能够有效降低各个环节的能耗水平(降低PUE) :

(IDC绿色转型路径(二))

依据本文前面所述,上图一目了然,各类高效集成产品(尤其高功率)、高效制冷/冷却技术产品、高效IT技术、配电设备等等,无一例外,温控方案必不可少,温度传感器应用非常广泛。

其他自行发电及用电方式对比(定性+定量):

(不同发电可行性分析(定性+定量))

1)无论集中式光伏、分布式光伏,温控方案必不可少,温度传感器应用非常广泛。光伏上中游,针对单晶硅生产中冷却水的流量和温度如何可靠检测的问题,就应用到了热电偶等温度监测产品。

光伏下游(气象站),需要少量的气象传感器,如温度传感器、倾角传感器等等,就能够充分覆盖气象站的评估需求。

光伏下游(汇流箱),用得上NTC温度传感器,主要用于采集其运行状态信息及其内部温度信息发送给上位机,实现对光伏汇流箱运行状态监控。

光伏下游(逆变器),面对室外温差变化、潮湿度、暴风雨等恶劣环境,逆变器利用温湿度传感器来测量并且加以控制自身温湿度,譬如逆变器内部出现温度过高情况时,使逆变器停止运行或降额输出,以保护设备的稳定运行。所以这个环节必不可少,这样才能专业、有效的保证设备长期稳定运行。”

2)“温度传感器在储能应用,主要有家庭及工商业储能、通信储能、电网级箱式储能。”

特普生告诉研究员说,“我们2022年推出来储能CCS电池模组温度/电压采集方案,用家庭/工商业储能CCS、通信储能CCS、箱式储能CCS来解决对应不同储能温度采集问题。

CCS(Cells Contacting System), 即线束板集成件、采集集成件、总成或线束隔离板。储能CCS,安装在电池包上,形成一套电池模组。”

用于IDC数据中心的储能,一般是通信储能、电网级箱式储能。

(特普生提供“通信储能CCS”图稿)

3、从IDC能源产业链角度说温度传感器在IDC数据中心的应用

(IDC&能源产业链梳理)

“从IDC能源产业链角度说温度传感器,逆变器、储能电池、风光储系统集成、电源、储能、温控等,都用上了温度传感器”。大家可关注“温度传感器研究院”微信号。

3-1.逆变器用温度传感器更详细内容:

参阅《逆变器与温度传感器》文章。

3-2.储能电池用温度传感器更详细内容:

参阅《锂电池储能与温度传感器|应用》及其他电池系列文章。

3-3.风光储系统集成用温度传感器更详细内容:参阅《一篇入门光储温度传感器|新人资料》文章。

3-4.储能用温度传感器更详细内容,参阅电网级储能、便携式储能、海外家庭储能、通信储能及其他储能系列文章。

3-5.IDC用温度传感器,阅读本期3篇系列文章。

3-6.电源、温控两大应用领域的温度传感器,“温度传感器研究院”微信号即将呈现。

4、温度传感器在IDC数据中心销售渠道上的应用

温度传感器公司的销售团队,要判断自己的产品优势,符不符合上游基础设施提供商、中游数据中心及云计算服务商等客户需求,也要判断有没有团队深耕细作于数据中心产业链,如果有,那就搭建“数据中心产业链销售小组”,拓展这些涉足产业链上下游需求的公司。

最后,再次特别提醒的:

为IDC数据中心提供温控设备与方案的公司,也是温度传感器的客户。