—— 特普生,以研制储能与动力电池CCS、储能温控、数据中心、5G、温度传感器等等热管理产品为核心,本文针对汽车热管理市场容量进行分析。

一、概述

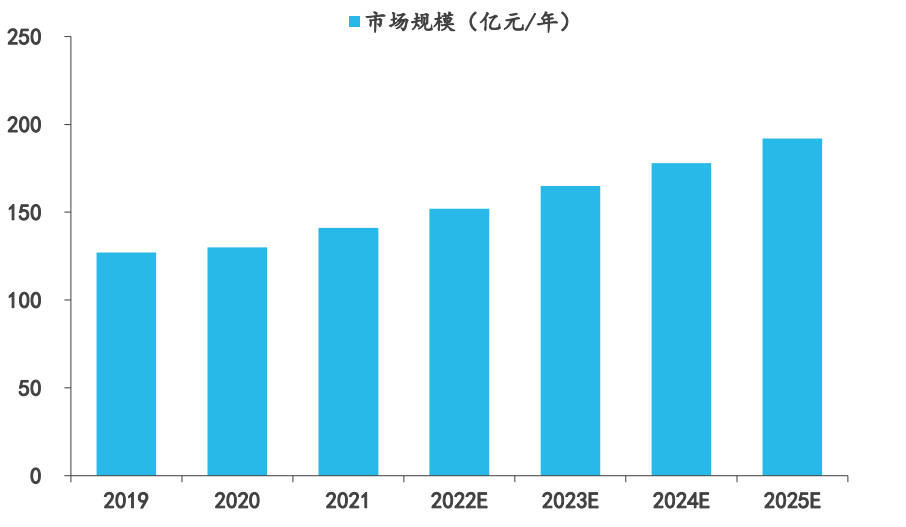

2025 年我国数据中心温控市场规模预计将达 192 亿元:数据中心单机柜功率密度不断提升,同时全国 PUE 要求趋严,“东数西算”工程要求张家口、韶关、长三角、芜湖、天府、重庆集群的 PUE在 1.25 以下,林格尔、贵安、中卫、庆阳集群的 PUE 在 1.2 以下。

降低数据中心能耗的关键是提高机房制冷效率,液冷技术相对于风冷而言约可节约 20%的空调电能,同时 IT 部分电能可节省 13%~25%,总体的节能效果在 40%以上,液冷数据中心基础设施的市场需求将会持续扩大。根据我们的测算,2025 年我国数据中心温控系统市场规模预计将达 192 亿元/年,数据中心机房温控市场空间广阔。

二、数据中心热管理

2.1. 我国数据中心市场规模化趋势明显

随着我国数字化转型的深入推进,数据中心市场收入保持增长态势。

根据中国信息通信研究院数据,截止到2021年底,我国在用数据中心机架规模达520万架,近五年年均复合增速超30%,处于快速成长阶段。数据中心的设计、建设、节能改造、网络运维等存在较大的商业机会,同时有望带动通信传输线路的建设和运维需求。

“东数西算”全面启动,IDC 产业链充分受益。

2022 年2月,国家发展改革委、中央网信办、工业和信息化部、国家能源局联合印发文件,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等 8 地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。至此,全国一体化大数据中心体系完成总体布局设计,“东数西算”工程正式全面启动。

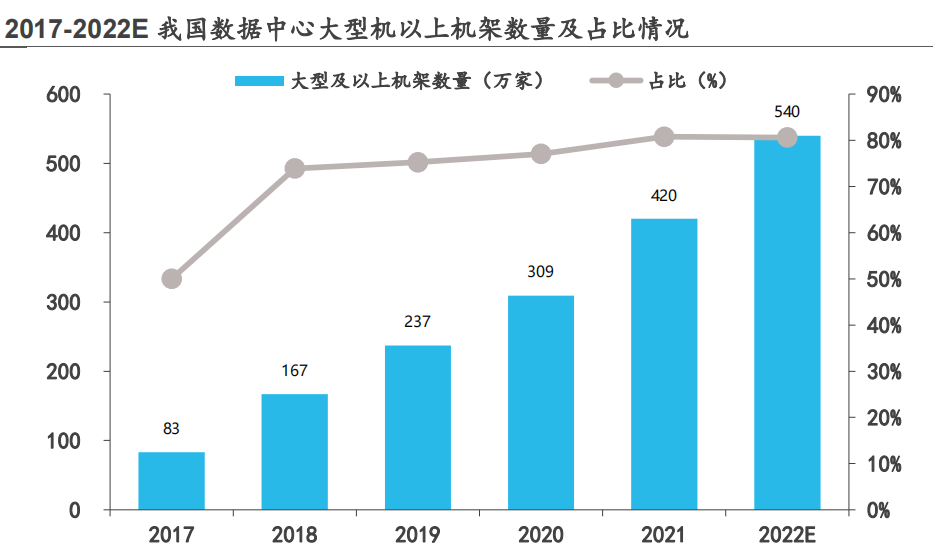

数据中心规模化趋势明显。

我国超大型数据中心、大型数据中心机架规模占比逐年提升,数据中心规模化趋势日渐显现。我国数据中心大型机以上机架数量从 2017年的83万架提升至 2021年的420万架,占比从50%提升至80%,数据中心大型化规模化趋势将带来耗电量与能耗的上升。

*按机架规模的不同,数据中心可细分为超大型、大型、中型、小型和微型数据中心。

2.2.预计2025年,我国数据中心耗电量将增长至近 4000 亿 Kwh,节能降耗需求迫切

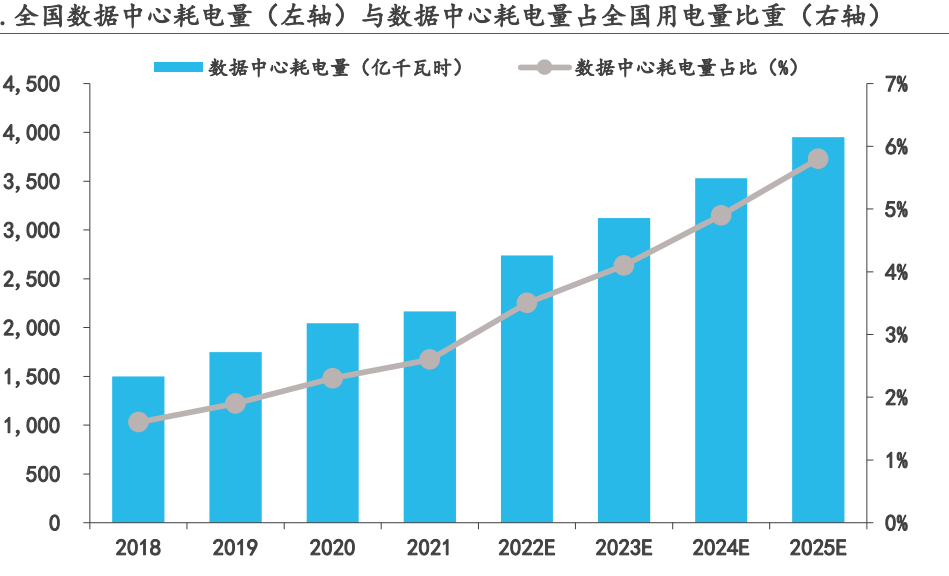

数据中心耗电量巨大,节能存在较大优化空间。

据中国 IDC 圈数据,数据中心耗电量随数据中心数量的增多逐年攀升。2021年全国数据中心的耗电量超 2100 亿 Kwh。到2025年,我国的数据中心耗电量预计将增长至近 4000 亿 Kwh。数据中心耗电量占全国用电量比重预计将从 2018 年的 1.6%增长至 2025 年的 5.8%。

根据 CDCC 发布的《2021 年中国数据中心市场报告》,2021 年度全国数据中心平均 PUE 为 1.49。按照地区统计分析:华北、华东平均PUE接近1.40,规模化、集约化和绿色化水平较高。华中、华南地区受地理位置和上架率及多种因素的影响,数据中心平均 PUE 值接近 1.60,存在较大的提升空间。

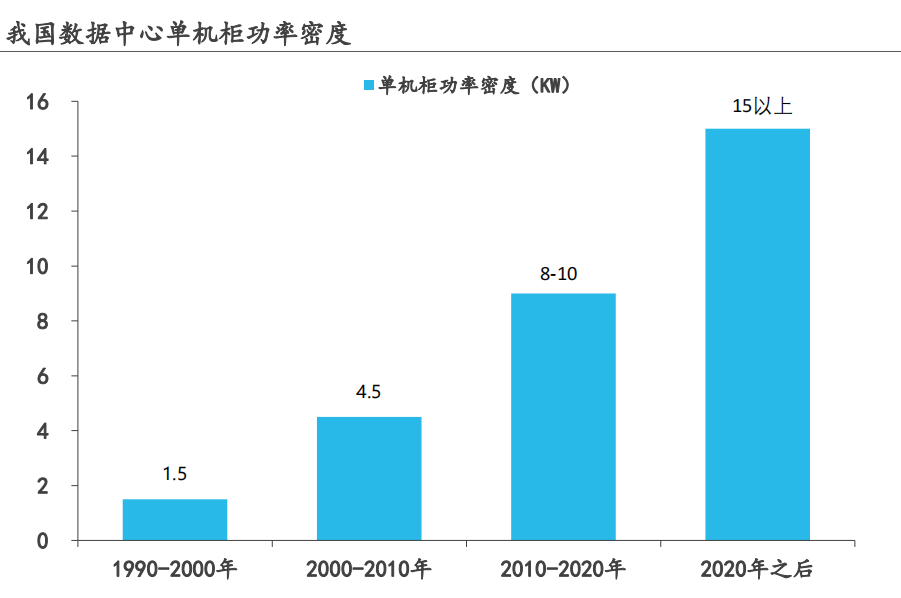

单机柜功率密度不断提升。

根据中国电子技术标准化研究院发布的《绿色数据中心白皮书》,2020 年我国的数据中心平均功率密度为 8-10kW,未来我国新建的数据中心向着大规模的方向发展,预计 2020 年之后单机柜功率密度在 15kW 以上。随云计算、AI、超算等应用发展,数据中心机柜平均功率密度数预计将逐年提升。

单机柜功率密度的提高将带来更高的热负荷与散热需求。预计2025年,全球数据中心单机柜平均功率有望达到 25kW。

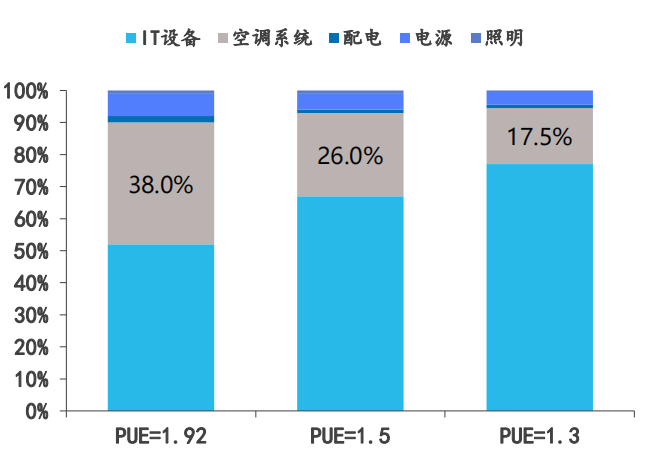

全国PUE要求趋严,数据中心温控设备需求不断提升。

据相关数据显示,当空调系统对应的能耗占比分别为 38%、26%、17.5%时,对应的PUE为 1.92、1.5、1.3,所以采用高效节能的空调系统是降低 PUE 的关键。

2021年4月

上海市经济信息化委指出,新建大型数据中心综合 PUE 严格控制不超过 1.3,并对于利用可再生能源,储能技术的项目给予引导和支持。“东数西算”工程要求张家口、韶关、长三角、芜湖、天府、重庆集群的 PUE 在1.25以下,林格尔、贵安、中卫、庆阳集群在1.2 以下。

2021年7月

北京发改委指出,将对新建、扩建数据中心项目进行更严格的审查,根据不同的用能规模,对于能源使用效率(PUE)超过标准限定值的数据中心执行差别电价政策。

年能源消费量:

<1万吨标准煤的项目PUE值不应高于1.3;

≥3万吨标准煤的项目PUE值不应高于1.15。

2021年11月

工业和信息化部发布《“十四五”信息通信行业发展规划》——为落实行业绿色发展,助力实现碳达峰、碳中和,目标到2025年底,信息通信业绿色发展水平迈上新台阶,单位电信业务总量综合能耗下降幅度达15%,新建大型和超大型数据中心 PUE 值下降到1.3以下。

降低数据中心能耗的关键是提高机房制冷效率。

数据中心耗电量的不断攀升使得节能降耗迫在眉睫,同时各省份低 PUE 政策也对数据中心制冷设备提出了更高的要求,推动了数据中心温控设备需求的提升和产品的不断进步。

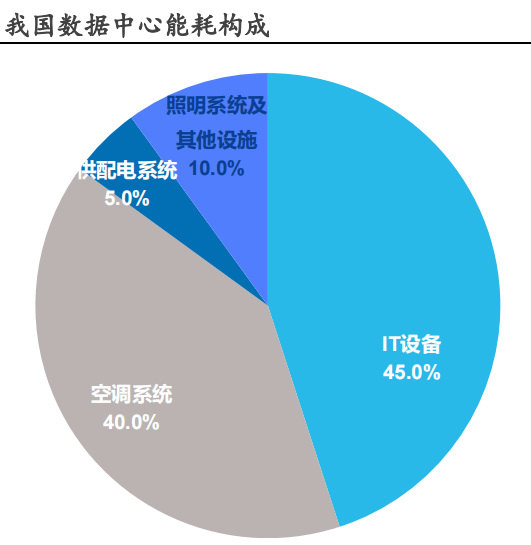

数据中心的耗能主要包括 IT 设备(占比最大 45%)、制冷系统(占比第二40%)、供配电系统、照明系统及其他设施(包括安防设备、灭火、防水、传感器以及相关数据中心建筑的管理系统等)。

不同 PUE 数据中心能耗分布

2.3.2025 年我国数据中心温控市场规模预计将达 192 亿元

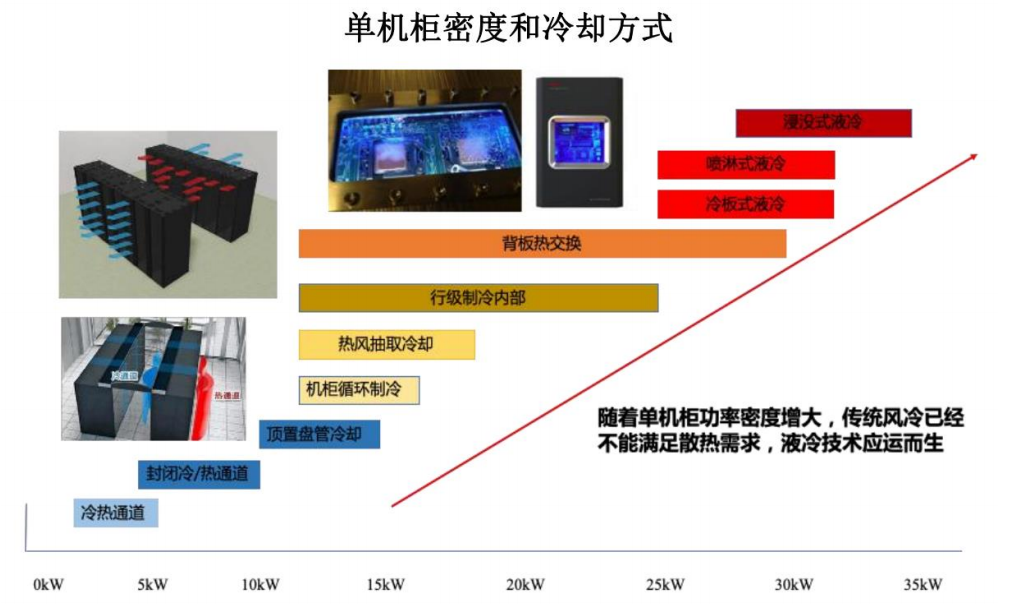

随着数据中心的发展及单位面积功率的提升,数据中心基础设施的制冷方式在不断演进与发展,其制冷方式主要有风冷和液冷。

风冷

传统数据中心的散热方式,即使用空气作为冷媒,对服务器的发热部件进行换热,带走热量的技术。

液冷(IDC液冷系统)

指使用液体取代空气作为冷媒,为发热部件进行换热,带走热量的技术。采用液冷方式时必须使用液冷服务器。形式分为喷淋式、浸没式、冷板式,三者的主要区别是对服务器的散热方式不同。

①喷淋式液冷,是将冷却液通过喷淋的方式淋在服务器的散热元件上带走服务器产生的热量;

②浸没式液冷,指将服务器的发热元器件完全浸没在冷却液中,通过冷却液的对流或相变将服务器的热量带走的散热系统。

③冷板式液冷,在服务器的 CPU 等大功耗部件采用液冷冷板散热,其他少量发热器件(如硬盘、接口卡等) 仍采用风冷散热系统;

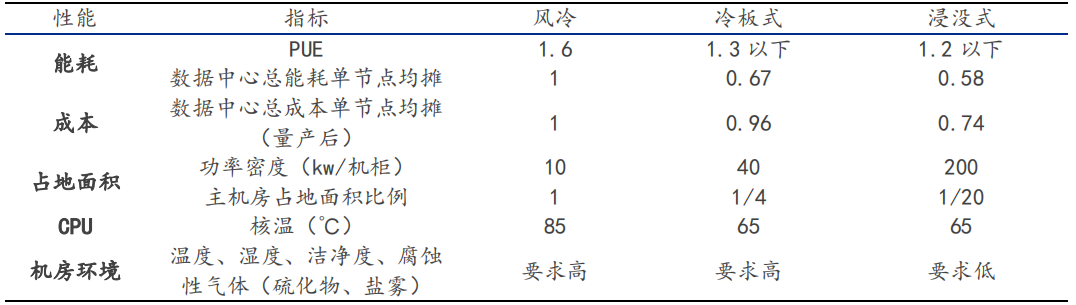

液冷技术的高效制冷效果有效提升了服务器的使用效率和稳定性、延长服务器寿命,同时占地面积小、系统布置改造灵活,使数据中心在单位空间布置更多的服务器,提高数据中心运算效率。

· 节能

根据中国储能网数据,液冷技术相对于风冷总体节能效果在 40%以上:节省20%的空调电能,同时因取消服务器内部风机,IT部分可节省13%~25%。

· 高散热效率,为数据中心创造了附加价值

液体比热容不受海拔与气压影响,可以保持较高的散热效率,保证数据中心在高海拔地区的运行效率和性能。以液体为载体,可直接通过热交换接入楼宇采暖系统和供水系统,满足附近居民的供暖、温水供应等需求,为数据中心创造了附加价值。

液冷技术可以满足 2.7-30kW/机柜的数据中心散热需求,解决超高热流密度的散热问题,因此液冷数据中心基础设施的快速发展是必然趋势。

· 使数据中心PUE趋近于1

液冷技术可使数据中心 PUE 达到 1.3 以下,其中浸没式可将PUE降到 1.2 以下,联合其他技术可趋近于1。随着各行业数据量的持续增长,大型、超大型规模的数据中心逐步成为市场主流,液冷数据中心基础设施的市场需求将会持续扩大。

根计算,2025 年预计将达 192 亿元/年。数据中心机房温控市场空间广阔。

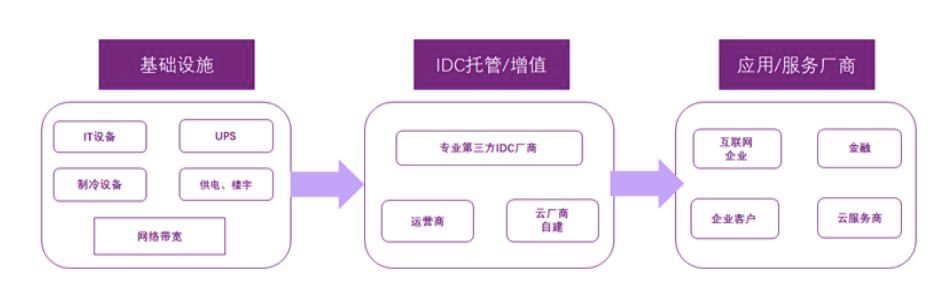

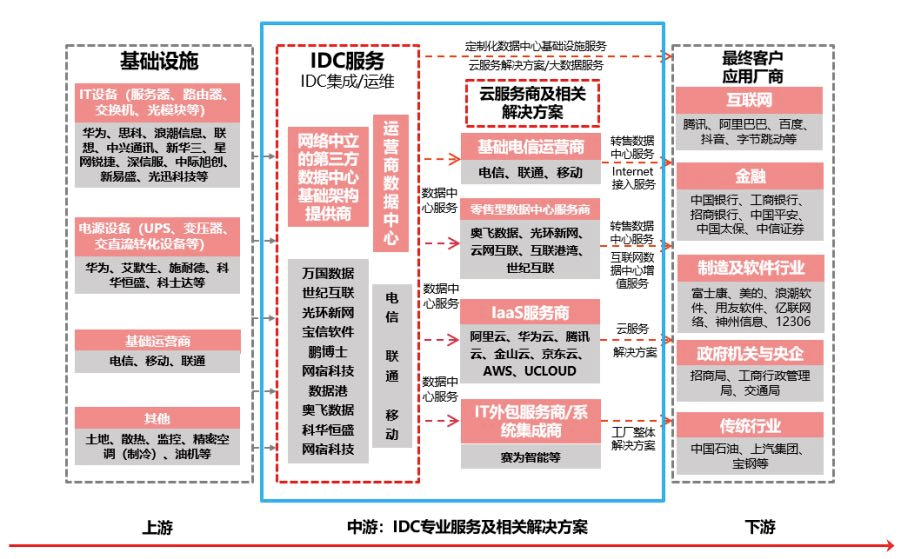

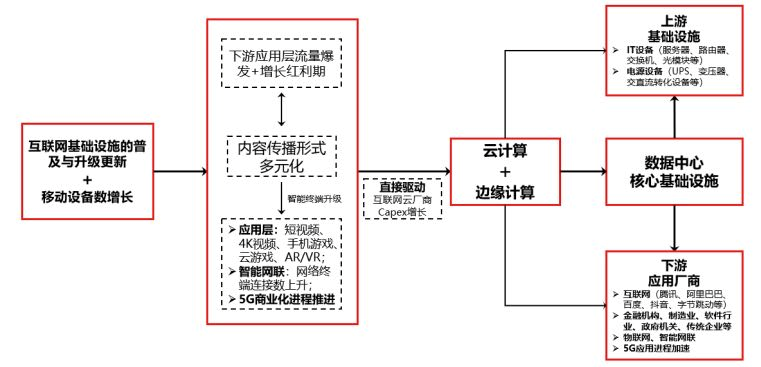

三、IDC产业链

四、IDC市场空间大+成长性强+确定性强

五、IDC呈现发展趋势