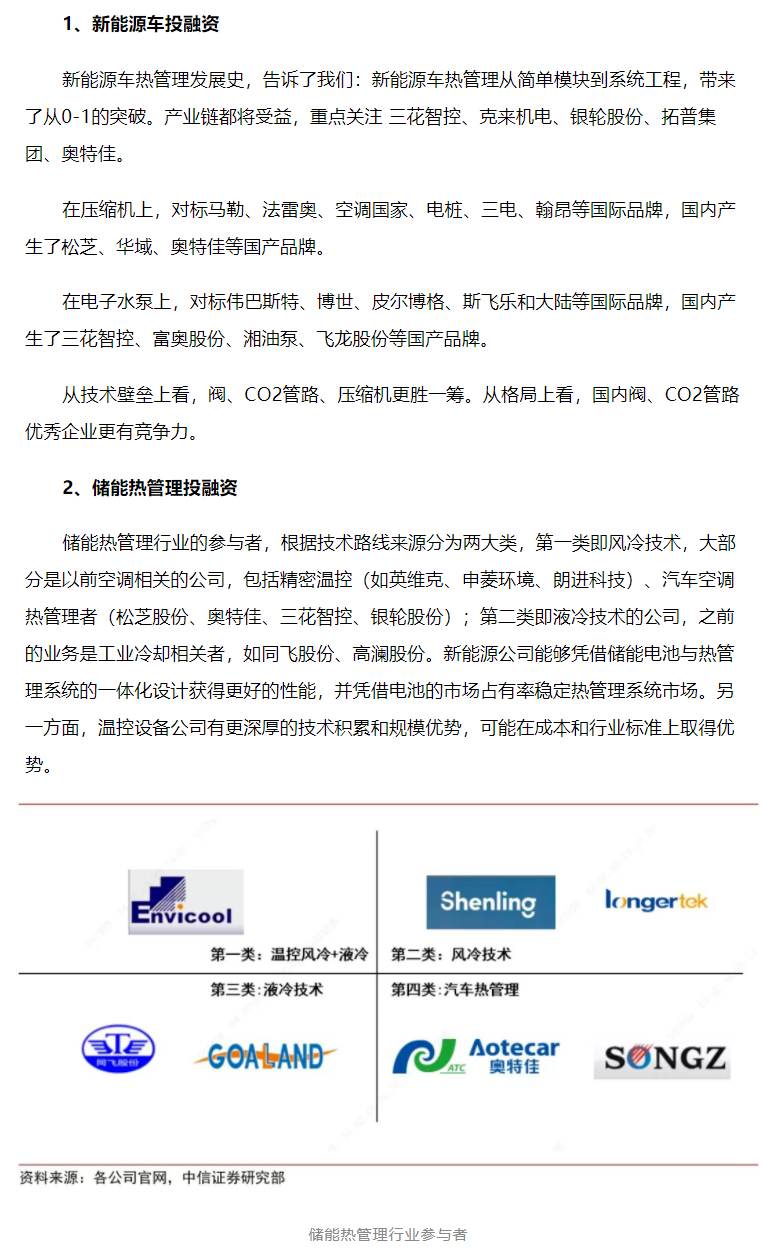

—— 特普生,以研制储能与动力电池CCS、储能温控、数据中心、5G、温度传感器等等热管理产品为核心,本文针对汽车热管理市场容量进行分析。

一、概述

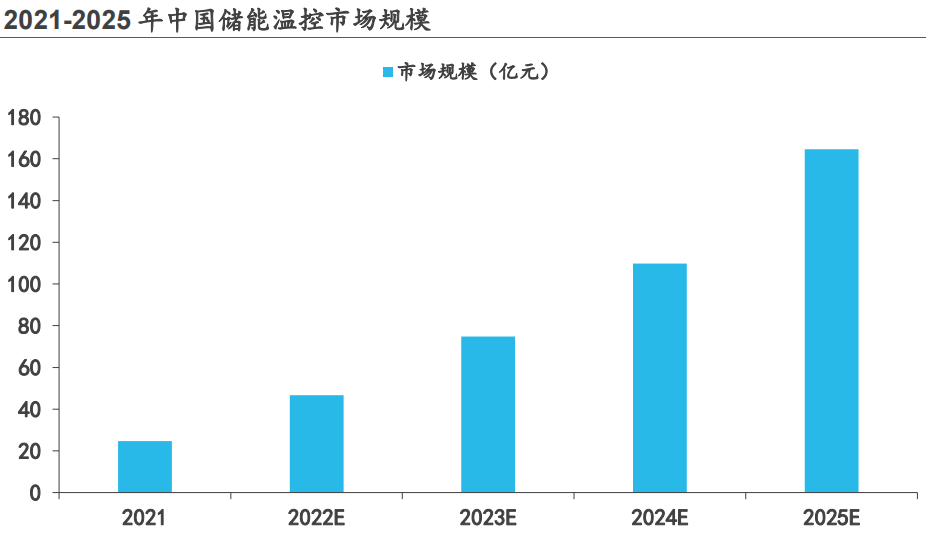

2025 年我国储能温控市场规模预计将达 164 亿元:

储能温控行业具有技术要求较高和定制化需求高、客户粘性大两大壁垒。储能电池对冷却系统的温度均匀性、环境适应性、可靠性、能效比和寿命有着较高的要求。液冷通过液体对流降低电池温度,散热效率、散热速度和均温性好,且可靠性更佳。

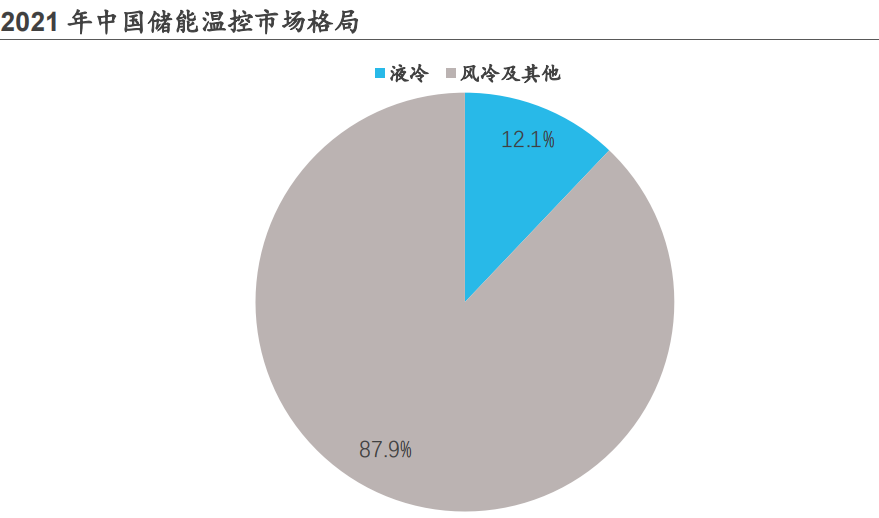

2021年液冷渗透率约为 12.1%,预计到 2025 年储能液冷占比将超过风冷。2021 年储能温控行业市场规模约为 24.7 亿元,GGII 预计 2025 年中国储能温控市场规模将增长至 164.6 亿元,CAGR 为 60.7%,未来行业空间广阔。

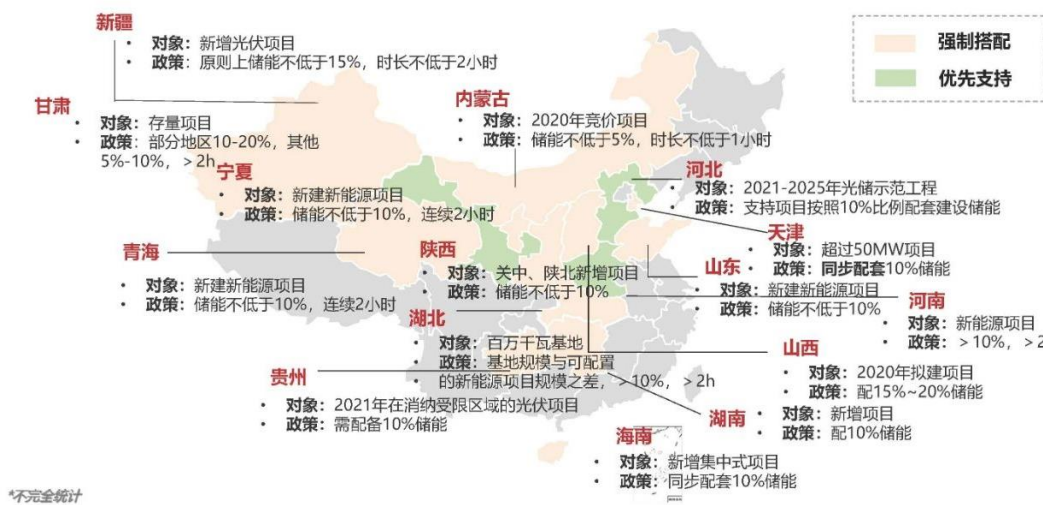

2020年,全国20多省市出台“强配”政策,要求新能源发电站须配比 5%-20%的储能设备,连续储能时间须达 2 小时及以上。

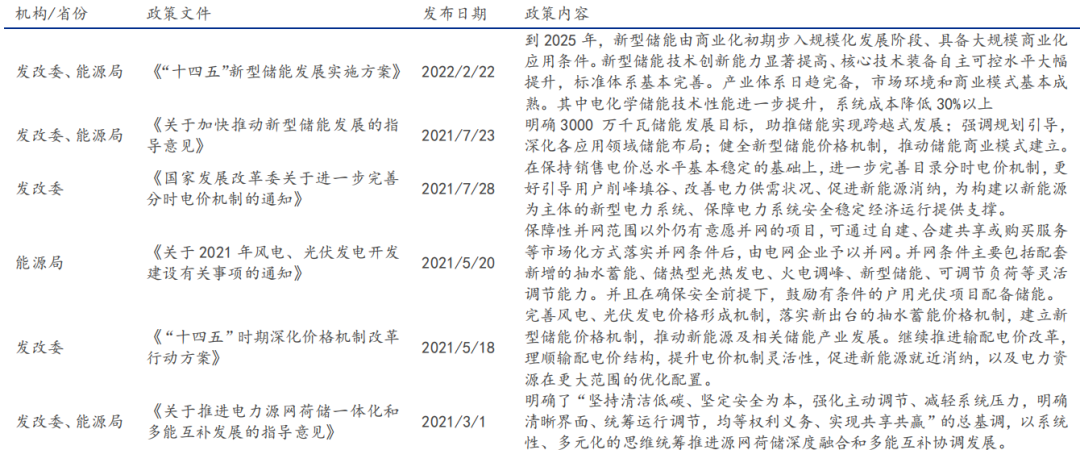

2021年7月,《关于加快推动新型储能发展的指导意见》出台,明确到 2025 年新型储能装机规模达 3000 万千瓦以上,到 2030 年实现新型储能全面市场化发展。

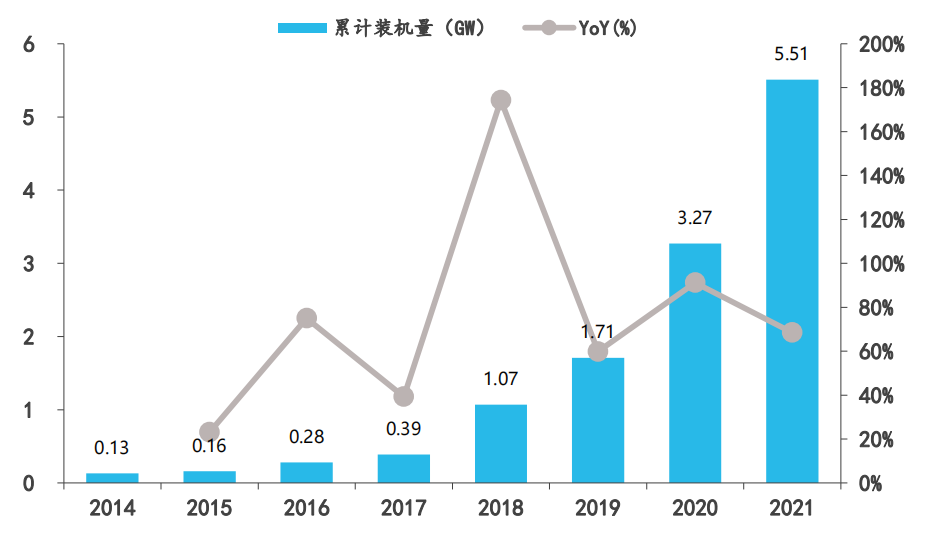

据CNESA 数据,截至 2021 年末,中国电化学储能累计装机规模达 5.51GW,同比增长 68.5%。据《全球储能市场跟踪报告(2022 年第三季度)》,前三季度新型储能项目累计装机规模6.66 GW,同比增长 78%,占储能项目装机总规模的 13.2%。“碳达峰”、“碳中和”目标明确,可再生能源将持续发力,尤其是光伏、风电占比提高,推动储能应用需求增加。

国内储能相关配套政策措施逐渐完善,逐步明确规模目标、市场地位和政策支撑环境,储能行业发展呈高成长性、高确定性,前景可观。CNESA 预计 2025 年我国电化学储能装机量将达 55GW,高于政策规划。

从必要性角度来看,储能温控在储能系统中不可或缺!

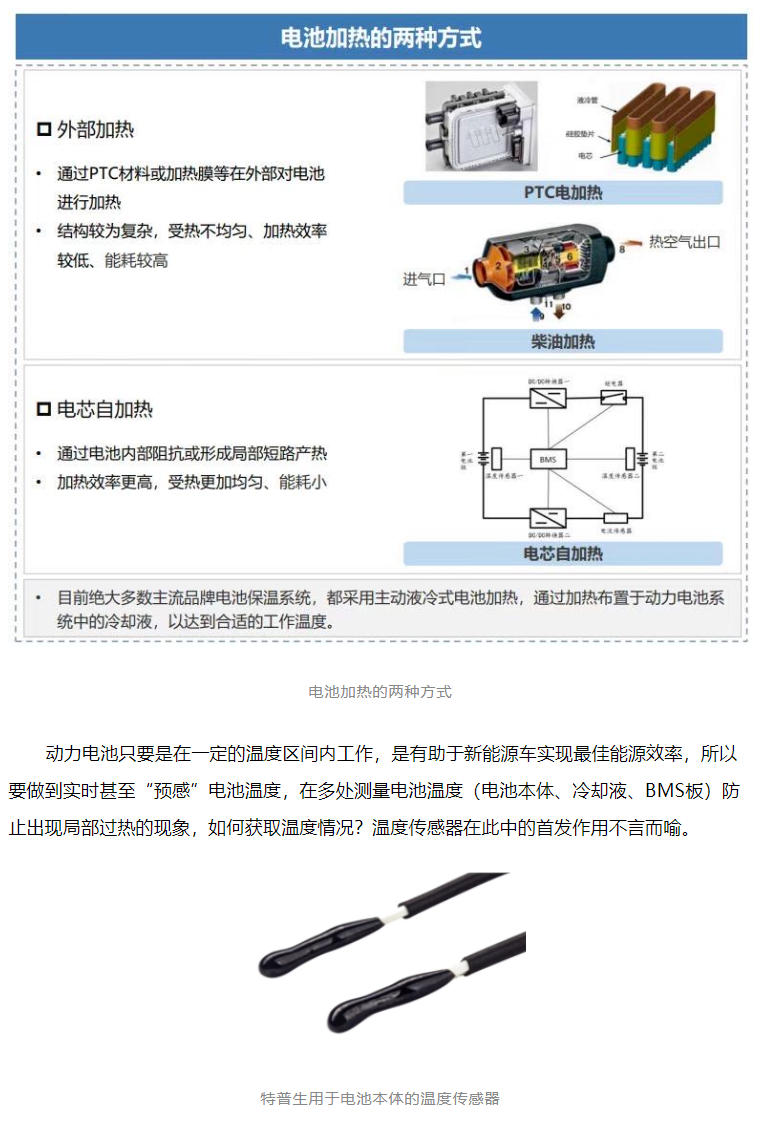

因为随储能电站规模越来越大,电池数量不断增多,电池在运行时会产生大量的热量,如不得到及时散发会影响电池寿命,甚至出现热失控引发火灾,因此温控技术对于储能系统寿命、安全性极为重要。据不完全统计,近十年全球储能安全事故发生 60 余起。

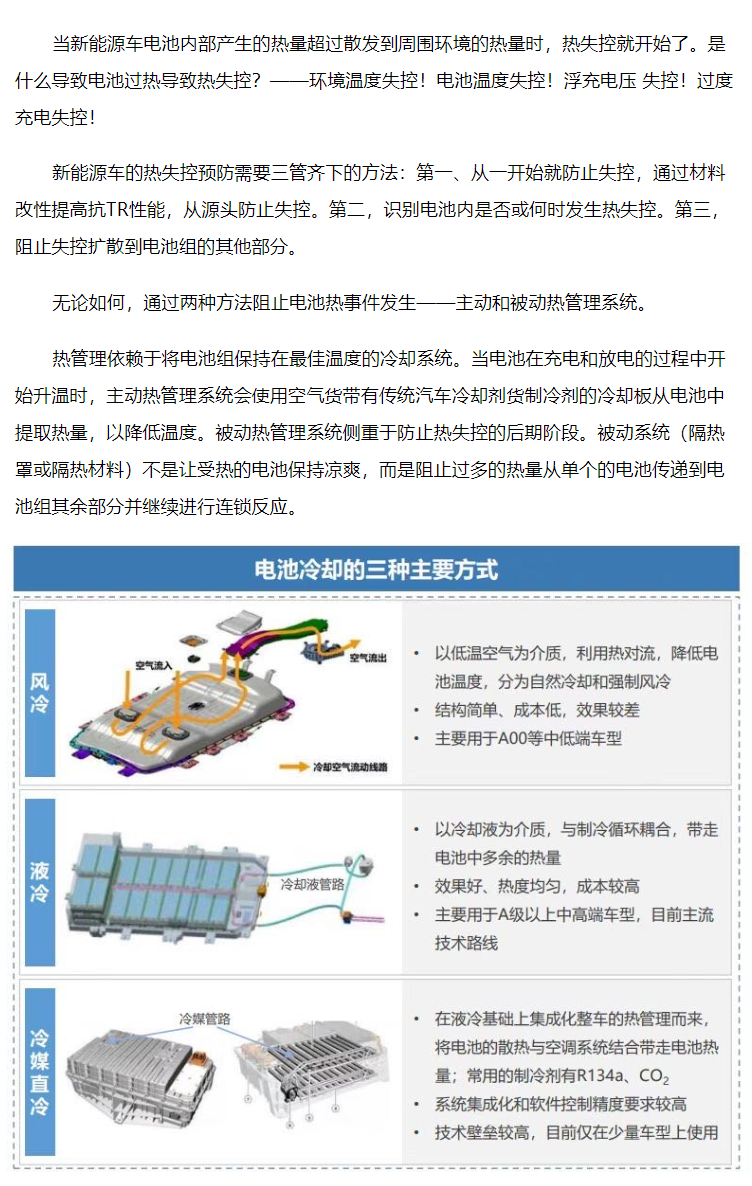

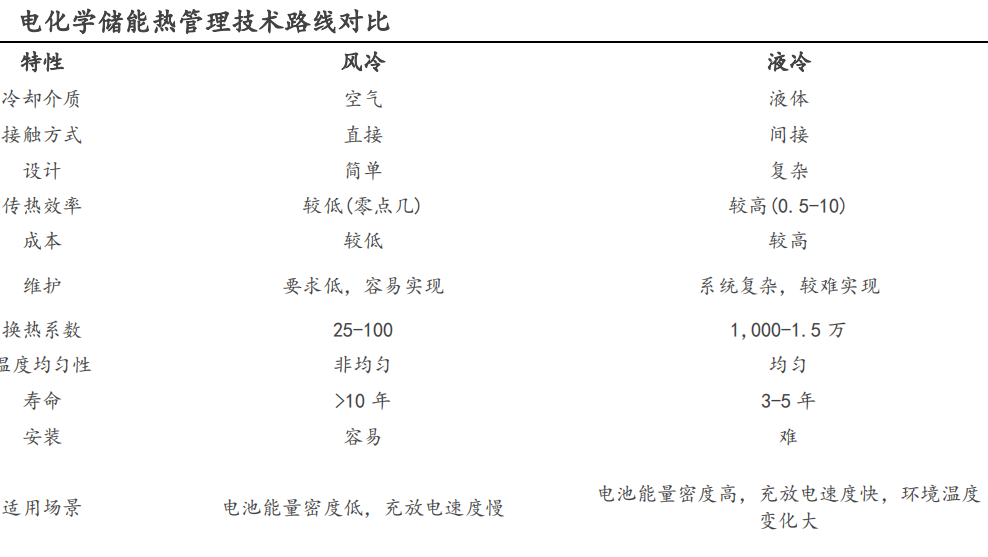

储能电池对冷却系统的温度均匀性、环境适应性、可靠性、能效比和寿命有着较高的要求。储能电池系统的稳定与高效运行与温控系统密切相关。电池储能冷却系统有两种方式:风冷和液冷。

风冷

通过气体对流降低电池温度。具有结构简单、易维护、成本低等优点,但散热效率、散热速度和均温性较差。适用于产热率较低的场合。目前主要应用于功率密度较小的集装箱储能系统和通信基站储能系统中。

液冷

通过液体对流降低电池温度。散热效率、散热速度和均温性好,可靠性更佳,但成本较高。适用于电池包能量密度高,充放电速度快,环境温度变化大的场合。

从储能温控技术能耗看,相比于风冷系统,液冷系统的热管理效率更高、冷却效果更佳。在进口温度范围为 293-303K 的条件下,进口温度相同时液冷的功耗是风冷的六分之一。

同时,气体相较于液体比热容低,对流换热系数小,在长时间使用电池时,风冷技术会导致局部电池温度过高,存在热失控风险,而液冷系统可以大大降低热失控风险的概率。

2021年液冷渗透率约为 12.1%。

未来随着新能源电站、离网储能等更大电池容量、更高系统功率密度的储能电站需求起步,储能系统能量密度与发热量更大,对安全性和寿命的要求更高,将推动行业更多转向采用液冷方案。宁德、阳光电源、比亚迪等头部企业已率先切换,如宁德时代的 EnterOne,阳光电源的 PowerTitan、PowerStack,比亚迪的 BYDCube、科华 S液冷储能系统等。龙头示范效应将驱动液冷渗透加速。根据产业调研情况,预计到 2025 年,储能液冷占比将超过风冷。